25/10/27

個人賠償責任保険に入っていれば「自転車保険」は不要ってほんと?

2025年時点で、自転車保険の加入を義務つけている都道府県は全国で34都道府県に及びます。その一方で、火災保険の特約で個人賠償責任保険に入っているから大丈夫と考える人も少なくありません。たしかに、個人賠償責任保険は、自転車で他人にケガをさせたときの賠償責任も補償対象になります。では本当に、自転車保険は不要なのでしょうか。

今回は、個人賠償責任保険と自転車保険のちがいを整理しながら、あなたにとって本当に必要な保険はどちらかを見極めるヒントを紹介します。

個人賠償責任保険は他人への補償が中心

個人賠償責任保険とは、日常生活の中で、他人にケガをさせたり、他人のものを壊したりしたときに、その賠償責任を補う保険です。

たとえば

・自転車で歩行者にぶつかってケガをさせた

・子どもが遊んでいて友だちのスマホを落として壊した

・ベランダから物を落として下の車を傷つけた

・ペットが通行人を噛んでしまった

これらはいずれも、法律上の損害賠償責任を問われる可能性があります。そしてその損害額は、数十万円~数百万円になる可能性もあります。

個人賠償責任保険は、こうした他人に損害を与えてしまったときのための保険です。

個人賠償責任保険の多くは火災保険や自動車保険の特約として付けられ、保険料も年間数百円~千円程度とお手頃です。ただし、ここで大切なのは、個人賠償責任保険の補償の対象は「他人に対する損害」だけということです。自分のケガや、自分の自転車などの修理代などは補償の対象外になります。

自転車保険は自分のための補償もセット

自転車保険は、相手への賠償責任に加え、自分自身のケガでの入院や通院、後遺障害などまでカバーしてくれる保険です。

近年では、自転車による高額賠償事故が増加しています。たとえば兵庫県では、男子小学生が自転車で歩行者と衝突し、約9,500万円の賠償命令を受けた例もありました。自転車も車両であり、乗り方次第では命に関わる事故を起こす可能性があるのです。そのため、全国34都道府県で自転車保険の加入が義務化されています。

自転車保険は、他人への賠償補償(個人賠償責任保険と同様)と自分のケガの補償(傷害保険)そして、示談交渉サービスや弁護士費用補償を組み合わせています。

つまり、他人のためと自分のための補償を一つにまとめたセット型の保険といえます。

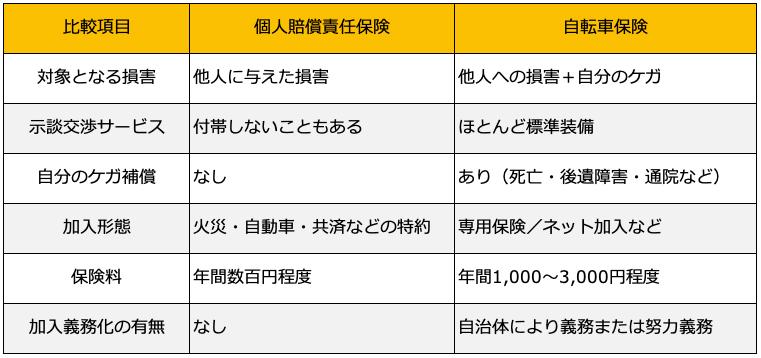

似ているようで違う2つの保険の比較

個人賠償責任保険と自転車保険の違いを整理してみましょう。

<個人賠償責任保険と自転車保険の主な違い>

筆者作成

個人賠償責任保険と自転車保険の比較で見えてくるのは、補償のカバー範囲と加入目的の違いです。個人賠償責任保険は他人への賠償に特化しているのに対し、自転車保険は自分のケガまで視野に入れた包括的な仕組みになっています。

個人賠償責任保険で十分な人と自転車保険を併用したほうがいい人

では、実際にどんな人がどちらに向いているのでしょうか。状況別に考えてみましょう。

●個人賠償責任保険で十分な人

・火災保険や自動車保険の特約で、補償額が無制限になっている

・示談交渉サービス付きである

・自転車の利用頻度が少ない(年数回程度)

・自分のケガは、別途傷害保険や医療保険でカバーしている

このような場合は、無理に自転車保険を追加する必要はないかもしれません。

●自転車保険の併用を検討したい人

・通勤・通学などで毎日自転車に乗る

・家族、特に子どもが自転車通学している

・示談交渉サービスがついていない特約に入っている

・自分のケガ補償がない(傷害保険に加入していない)

特に、子どもの自転車事故は親の責任になるため注意が必要です。子どもの自転車事故で親が賠償命令を受けるというケースは実際にあります。家族全員が補償対象かどうかも、契約書をしっかり確認しましょう。

義務だから入るではなく、自分の安心のために選ぶ

自転車保険は、義務化という外からの要請によって広がっていますが、本質は自分と家族を守るための仕組みです。

実際、事故に遭う確率は高くないかもしれません。

それでも、一度起きてしまうと、人生を左右するほどの賠償金や入院費が発生することもあります。わずか数千円の保険料で、もしもの不安を減らせるのなら、不要と切り捨ててしまうより、自分の補償を確認してから判断するほうが賢明です。

保険は入りすぎない、抜けすぎない、そのバランスが大切です。この機会に一度、ご自身と家族の保険を見直してみてはいかがでしょうか。誰のための補償かを考えると整理がつきやすくなります。

他人を守るのが個人賠償責任保険、自分と家族を守るのが自転車保険。

自転車を日常に使う人ほど、その両方のバランスを見直しておくことが、安心への第一歩です。

【関連記事もチェック】

・55歳になったら絶対すべき、老後破綻を避ける「たった1つのこと」

・「5歳以上年上の夫」に扶養されている妻は要注意!年20万円超の社会保険料が発生する可能性

・定年後貧乏を招く、退職金の使い方ワースト5

・国民年金保険料「未納が4割」は大ウソ、実際の未納率は?

・9割が知らない隠れ年金「加給年金」年40万円もらえる人はどんな人?

黒須 かおり ファイナンシャルプランナー(CFP)

女性を中心に、一生涯を見守るFPとしてmoney&キャリアのコンサルティングを行う。幸せになるためのお金の知識など幅広い資金計画とライフプランのアドバイスを手がけている。金融機関にて資産形成のアドバイザーとしても活動中。FP Cafe登録パートナー

この記事が気に入ったら

いいね!しよう