25/09/18

1990年代の"お宝保険"、どう受け取るのが正解?

「昔入った個人年金保険、そろそろ満期だけど、どう受け取るのがいいの?」

1990年代前半までに契約した個人年金保険や終身保険には、いわゆる「お宝保険」と呼ばれる商品が少なくありません。当時、予定利率が高く設定されていたため、満期金額が今のものよりも有利に設計されています。現在の個人年金保険や終身保険の予定利率と比較すると、その差は歴然です。

「お宝保険」を持っている方の多くが悩むのは、満期を迎えたときにどう受け取るかという点です。受け取り方によっては、せっかくのメリットを活かしきれないこともあります。ここでは、個人年金保険に焦点をあて、主な受け取り方法と、それぞれのメリット・デメリット、選び方のポイントを整理しましょう。

個人年金保険の満期、受け取り方の種類と特徴

個人年金保険の満期金の受け取り方法には主に4つの方法があります。

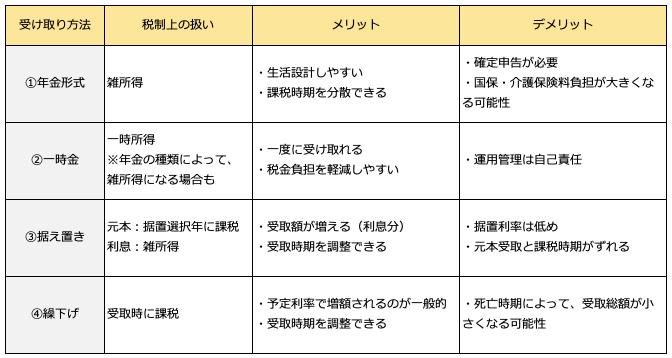

<個人年金保険の満期金の受け取り方法>

筆者作成

●①個人年金保険を年金形式で受け取るメリット・デメリット

年金形式で分割して受け取る方法です。5年、10年、15年など期間を指定する確定年金や一生涯受け取れる終身年金、夫婦どちらかが生きている限り受け取れる夫婦連生年金などの種類があります。

メリットは、定期的な収入となるため生活設計がしやすいこと。定年後の収入減少のインパクトを和らげることができます。また一度に多額の所得が発生しないので、課税が分散される効果もあります。

一方で、税金面では「その他の雑所得」として課税され、確定申告が必要です。

満期時に終身年金や介護保障付き年金にするなど、年金種類を変更できるものや、払込期間中なら「増額」できるものもあります。ただし、その場合は変更を加えた部分はその時点の予定利率で再計算される場合もあるため、当初の高利率を引き継げず、年金額が減ってしまうリスクがある点に注意が必要です。

●②個人年金保険を一時金で受け取るメリットとデメリット

満期時に一括で受け取る方法です。税金面では「一時所得」として扱われるため、実際の税負担は軽くなることが多い受け取り方法です。資金を計画的に使える人には自由度が高く、ライフイベントに合わせた使い方が可能です。ご自分の判断でNISAなどを活用した運用に回すこともできます。

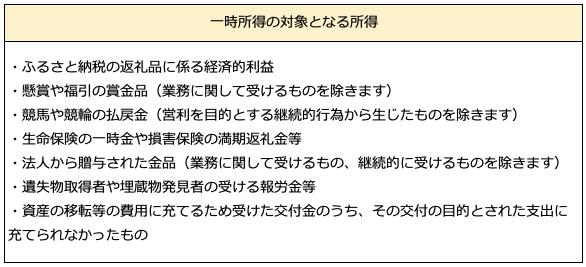

デメリットは、受け取ったお金の運用管理は自己責任となること。また、一時所得の税制優遇には限りがあり、その他に一時所得がある場合、思わぬ税負担が生じる可能性があります。なお、一時所得の対象となる所得には、以下のようにふるさと納税の返礼品や懸賞金なども含まれます。多額の寄附や懸賞金の受け取りなどがある方は注意しましょう。

<一時所得の対象と所得>

筆者作成

●③個人年金保険を据え置くメリット・デメリット

満期を迎えてもすぐに受け取らず、保険会社に預けて利息をつける方法もあります。「据え置き」です。利息の分増額することができ、受け取り時期を調整できます。

ただし、据置利率は0.1〜0.5%程度と低いためインフレリスクには弱く、据え置きができないものもあります。

税金面は複雑です。実際に満期金を受け取るより先に、税金は先に発生する「先取り課税」となるため、実際の年金の受け取りは先送りする一方で元本課税はスケジュールどおり実行されます。(※受け取り利息は毎年雑所得として課税されます。)

「税金対策」というより「受け取り時期の調整」という位置づけと考えた方がよいでしょう。

●④個人年金保険を繰下げるメリットデメリット

保険商品によっては、年金支払い開始日を変更し、受け取り時期を遅らせることができる場合があります。「繰下げ」といいます。繰下げをした場合、年金額を増額できます。加入時の予定利率が適用されるのが一般的です。

ただし、特約を付加していて、特約も一緒に継続を希望する場合は、延長した分の特約保険料を一括で支払わなければいけない場合があります。

公的年金同様に、長生きする場合に有利となります。思ったよりも早く寿命を迎えた場合には、結果的に受け取り総額が小さくなる可能性もあります。

お宝保険の満期、受け取り方の選び方

お宝保険の受け取り方法を選ぶ際のポイントは、大きく3つに整理できます。

●①税制上の有利不利

一時金なら税金面で有利になるケースが多くあります。一方、年金形式は雑所得となるため、課税のタイミングは分散されますが、安定的な収入がある方には不利となります。継続的な国民健康保険料・介護保険料の負担増となる可能性もあります。

●②ライフプランとの適合性

例えば住宅ローン残高の有無や、退職金や企業年金があるかないかなど、それぞれの置かれた状況によって受け取り方の有利不利は異なります。決まった使い道がなくても早く受け取ったほうが安心、という方もいらっしゃるでしょう。単なる損得で、ライフプランにあわない受け取り方をすると、老後生活への不安が残るかもしれません。

●③オプションの確認

商品によっては、年金の種類を変更したり、追加払込をして年金額を増額したり、繰下げや据え置きを選択できるものもあります。ただし、その際の条件は商品ごとに異なります。高利率のメリットを損なわないためにも、受け取り前に条件を直接保険会社に問い合わせ、詳細を確認するようにしましょう。

お宝保険の満期は早めに検討

1990年代の高利率時代に加入した個人年金保険は、まさに「お宝保険」と呼ぶにふさわしい財産です。受け取り方法はあとから変更できない一方、受け取る前なら受け取り方法を選択したり、追加払込をして増額したりできるケースもあるため、早めの検討が重要です。

税金や社会保険料のしくみは複雑で、受け取り方ひとつで税負担や手取り額、老後の安心感は大きく変わります。自分にとってベストな選択をライフプランと照らし合わせながら検討し、必要があれば専門家に相談するようにしましょう。

【関連記事もチェック】

・60歳以降の厚生年金保険料は払い損?国民年金保険料を含むはずが基礎年金は増えない現実

・年金がプラス83万円上乗せ「長期加入者の特例」、対象となる人は意外と少ない

・50代平均貯蓄額1147万円は実態から離れすぎ?平均値ではわからない貯蓄額の真実

・絶対に手を出してはいけない「金融機関が儲かるだけ」の金融商品10選

・貧乏人は買うけど、お金持ちは買わないもの7選

内田英子 CFP,消費生活アドバイザー,住宅ローンアドバイザー

証券・保険業界出身の独立系ファイナンシャルプランナー。

住宅購入や定年退職をきっかけに保険や資産形成を見直す“家計の分岐点”に注目し、将来にわたって安心できる資金計画を中立・公正な立場からサポート。

制度や統計に基づいた分析と、自身の実体験をもとに、現実に寄り添うアドバイスを大切にしています。

この記事が気に入ったら

いいね!しよう