25/08/08

退職後の健康保険、任意継続と国民健康保険はどっちがいいのか

会社を退職すると、それまで加入していた会社の健康保険から外れることとなります。ただ、日本は「国民皆保険」ですから、退職後も何らかの健康保険に加入する必要があります。

退職後の健康保険には以下の3つの選択肢があります。

①健康保険に加入している家族の扶養に入る

②任意継続被保険者制度を利用する

③国民健康保険に加入する

今回は、「当分再雇用や再就職の予定もない」、①の「家族の扶養にも入れない」という方に向けて、②と③のどちらを選ぶとよいか、内容や費用などを比較しながら解説していきます。

何が違う?任意継続 vs 国民健康保険

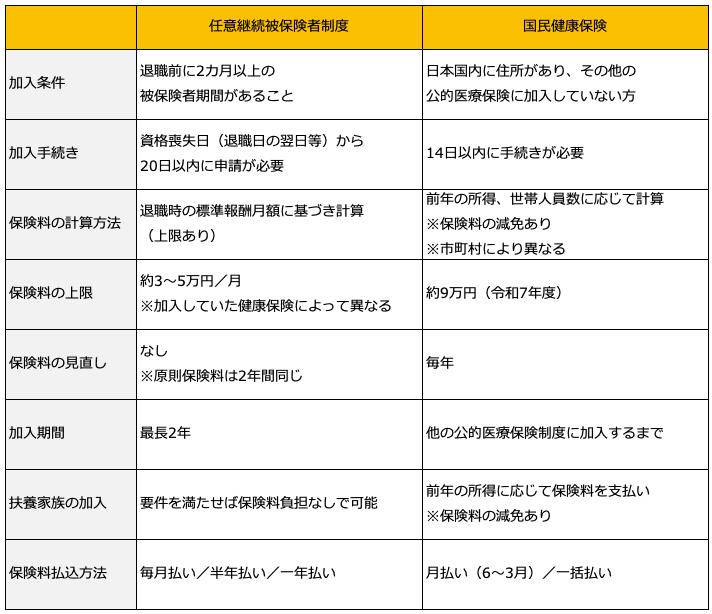

任意継続被保険者制度と国民健康保険の主な違いは、次のとおりです。

<任意継続被保険者制度と国民健康保険の違い>

筆者作成

任意継続被保険者制度を利用する場合に受けられる給付内容は、出産手当金、傷病手当金を除き在職中と同じです。出産手当金、傷病手当金については、在職中からの継続給付の要件を満たす場合にのみ受け取ることができます。もし病気や妊娠などが理由で退職される場合は、あらかじめ勤務先を通じてご自身の状況を確認しておくと安心でしょう。

実例で比較してみよう!60歳で退職したAさんの場合

仮に退職後に再雇用・再就職で働く予定がない場合、保険料負担は任意継続被保険者制度と国民健康保険のどちらが安いのでしょうか。Aさんの事例で比較してみましょう。

【Aさん(60歳)の場合】

・東京都世田谷区在住

・退職前の標準報酬月額:44万円

・前年の年収:650万円

・協会けんぽ(東京都)に加入

・扶養する配偶者(40歳以上)なしの場合とありの場合で計算

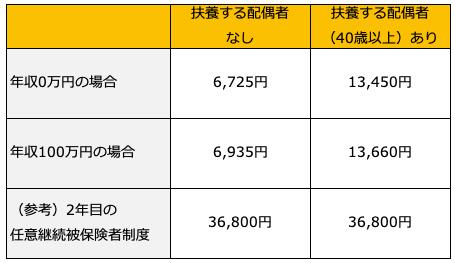

1年目の保険料は以下のとおりです。

<1年目の保険料(月額)>

筆者作成

扶養する配偶者がいる場合もいない場合も国民健康保険料の方が高くなることがわかります。その差は扶養する配偶者なしでおよそ1万6000円、扶養する配偶者ありでおよそ2万2000円となっています。令和7年度の場合、任意継続被保険者の標準報酬月額の上限は32万円になることがその要因です。また、国民健康保険には扶養の概念がないので、扶養家族がいる場合は任意継続被保険者制度に加入する方が保険料が安くなるでしょう。

※任意継続被保険者制度と国民健康保険の保険料は、加入していた健康保険や自治体によって異なります。加入状況やお住まいの地域に応じて計算方法を確認するようにしてください。

しかし、Aさんの場合は、2年目は国保に切り替えた方が保険料は安くなる可能性があります。退職後、収入は大きく減る見込みであり、任意継続被保険者制度の保険料は原則として2年間変わらない一方、国民健康保険の保険料は毎年前年の所得に応じて保険料が再計算されるためです。

退職後に年収が下がった場合の国民健康保険料の試算結果は以下のとおりです。

<2年目の国民健康保険料(月額)>

筆者作成

年収がゼロ、100万円だった場合、2年目の国民健康保険料は大きく減ることがわかります。2年目の任意継続被保険者制度と比べると、配偶者なしの場合で約3万円、ありの場合でも約2万3000円の差が生まれることがわかります。

もし任意継続被保険者期間内に国保に切り替えたい場合は、加入している健康保険で手続きが必要です。資格喪失申出書を提出し、申出が受理された日の属する月の翌月1日から任意継続被保険者を脱退することができます。

賢く選ぶには「情報収集」と「試算」がカギ

退職後に適した健康保険は、退職後のご自身の今後の働き方や家族構成、所得状況によって変わります。

また、任意継続被保険者制度では、加入していた健康保険によって細かな給付内容が変わる場合もあります。試算を行い、「どちらが安いか?」で一律で判断するのではなく、適切に情報を集め、内容を比較したうえで試算し、選ぶようにしましょう。

【関連記事もチェック】

・2025年度の「住民税決定通知書」は絶対確認、見るべきところはココ!

・【時短節約家くぅちゃん】6年間で1000万円貯めた秘訣、食費を半分に減らすコツ、FP3級・2級のメリットや生活に役立ったこと、勉強法【Money&YouTV】

・50代から考える「幸福の最大化を目指すお金の減らし方」【Money&YouTV】

・貧乏人は買うけど、お金持ちは買わないもの7選

・国民年金保険料「未納が4割」は大ウソ、実際の未納率は?

内田英子 CFP,消費生活アドバイザー,住宅ローンアドバイザー

証券・保険業界出身の独立系ファイナンシャルプランナー。

住宅購入や定年退職をきっかけに保険や資産形成を見直す“家計の分岐点”に注目し、将来にわたって安心できる資金計画を中立・公正な立場からサポート。

制度や統計に基づいた分析と、自身の実体験をもとに、現実に寄り添うアドバイスを大切にしています。

この記事が気に入ったら

いいね!しよう