20/10/24

【保険大喜利】 "もしあったら加入したい架空の保険" 第1位は?

みなさんは「もし、こんな保険があったら自分だったら加入したいのに」と考えたことはないでしょうか?

例えば、世界には「宇宙人誘拐保険」や「酔っ払いゲスト保険」「火星移住保険」といった、珍しい保険が存在しています。

そこで、今回ナビナビ保険では、17つの架空の保険を作成し「もし、これらの保険が実際に存在したら加入したいか?」「加入したい場合、保険料はいくらまでなら支払えるか?」というアンケート調査を204人対象に実施しました。

アンケートの調査概要は以下のとおりです。

調査結果概要

・あったら加入したい保険トップ3は「年金絶対受け取れる保険(35.8%)」「老後独身保険(12.2%)」「ダイエット保険(8.3%)」

・「年金絶対受け取れる保険」に支払える保険料は1,000円までと回答した人が最多で42.1%

・「老後独身保険」に支払える保険料は1,000円までと回答した人が最多で42.1%

・「ダイエット保険」に支払える保険料は1,000円までと回答した人が最多で75%

・老後に関する保険が選ばれる傾向

あったら加入したい保険第1位は「年金絶対受け取れる保険」!

「あったら加入したい保険」の上位3位

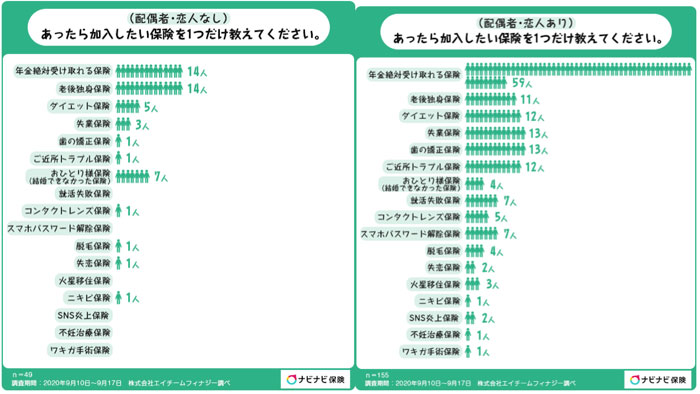

・年金絶対受け取れる保険(73人)

・老後独身保険(25人)

・ダイエット保険(17人)

1位は「年金絶対受け取れる保険」73人(35.8%)で2位は「老後独身保険」25人(12.2%)、3位は「ダイエット保険」17人(8.3%)という結果になりました。

「年金絶対受け取れる保険」と「老後独身保険」を合わせると98人(48%)なので、約2人に1人が老後に備える保険に加入したいと考えているようです。

この結果から、多くの人が老後やリタイア後の生活を心配していることが分かります。

また、「失業保険」も16人(7.8%)の人が加入したいと答えており、理由としては「コロナの影響で失業しないか心配だから」という意見が多く見られました。

【1位】「年金絶対受け取れる保険」を選んだ人の理由:将来が不安、年金はもらえなさそう

「年金絶対受け取れる保険」に加入したいと答えた人にその理由を聞いてみました。

「年金絶対受け取れる保険」を選んだ人の理由

・老後が不安

・老後の生活を安心して過ごしたいから

・これほど不確実なものは無い

・毎月、莫大な厚生年金を払ってます。正直払わないで 自分で貯めたいです

・社会が不安定。税金を支払う人よりも受ける人の方が多い状態で、自分の老後に貰えるものなんてなさそう

・老後に必要なお金だから

・政治家が満額ボーナスをもらえるなら、一般市民も年金受給の確約をもらってしかるべき。ちゃんと運用益も出てるんだから想定の満額ほしい

・自分の老後に最も必要で役に立つから

・将来の年金が確約されていれば、老後の不安を感じずに楽しく過ごせるから

・この世の中、年金を受け取れる確率が低いかなと思うから

・今の貯蓄で老後に備えれるか心配

・絶対に受け取りたいから

・きちんと払ってきた年金だけど先行き不安な情勢だと思うから

・一番の心配事

「年金絶対受け取れる保険」を選んだ人で多かった理由が、「将来年金が受け取れるか分からないので」「老後が不安だから」でした。

また、「現在、義務として払い込んでいる年金が将来返ってくるか分からないので、年金を払わず自分で貯蓄をしたい」という声も目立つ結果となりました。

昨今、「人生100年時代」や「老後2,000万円問題」という言葉が世間を賑わしていることが、このような結果の原因の一つであると考えられます。

「老後2,000万円問題」とは、老後資金が2,000万円足りないという試算が、金融庁の報告書から算出されたことで広がった言葉です。

人によってもちろん差はありますが、年金だけでは老後資金を賄えない可能性は高いといえるでしょう。

このことから、個人で資産運用をするのがより一層大切になってきていることが分かります。

●4割の人が「年金絶対受け取れる保険」に支払える月々の保険料は1,000円までと回答

老後の資金や年金に対する不安が目立つ結果となりましたが、実際に「年金絶対受け取れる保険」に加入をするとすれば、どれぐらいの保険料を払えるのでしょうか。

「年金絶対受け取れる保険に加入をするとすれば、月々どれぐらいの保険料を払えますか?」という質問に対して、42.1%の人が1,000円未満と答えました。

73人(35.8%)の人が「年金絶対受け取れる保険」に加入したいと答えているのに対して、約4割以上の人が1,000円未満の保険料に抑えたいと回答している結果から、年金を受け取るためにまた保険料を支払うことが厳しいと思う人が多いと推測されます。

【2位】「老後独身保険」を選んだ人の理由:老後の生活費が心配、孤独死が怖い

続いて、「老後独身保険」に加入をしたいと答えた人にその理由を聞いてみました。

「老後独身保険」を選んだ人の理由

・老後独身だとしたら生活費があるか不安だから

・老後一人になった時必要だから

・自分が年老いて一人で弱ったときになんとかなりそうだから

・熟年離婚しそうだから

・独身は損ばかりな気がするから

・収入の無い将来が不安なため

・老後何かを保証してくれそう

・孤独死で迷惑かけたくない

・一生独身だとおもうので

・孤独死が怖い

・頼れる家族がいない

・老後生活の足しにできそうだから

「老後独身保険」を選んだ人で多かった理由が「老後の生活費が心配」「孤独死が怖い」などでした。

また、以下のグラフを見ると、配偶者・恋人がいると答えた人の中で「老後独身保険」選んだ人は全体の11人(7.1%)であるのに対して、配偶者・恋人がいないと答えた人で「老後独身保険」を選んだ人は全体の14人(28.6%)にも上ることが分かります。

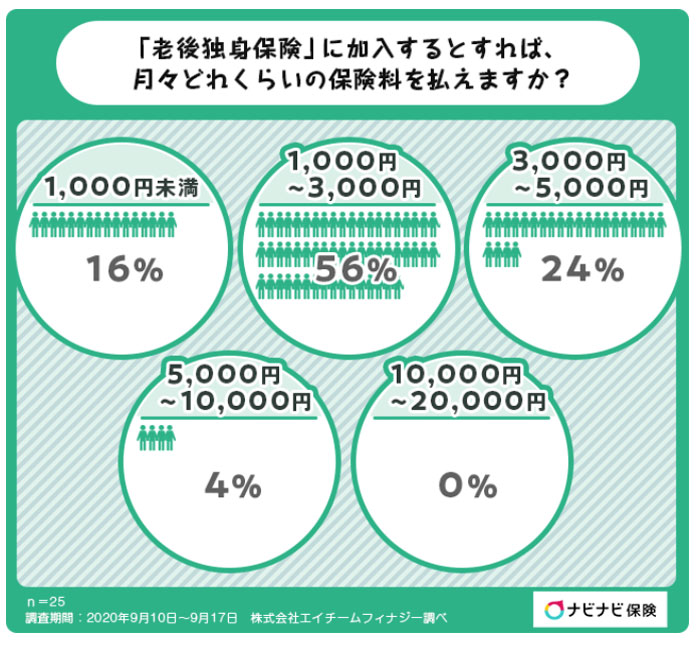

●約7割の人が「老後独身保険」に支払える月々の保険料は3,000円までと回答

独身であると、「老後の生活費が心配」や「孤独死が怖い」などの意見が見られましたが、実際に「老後独身保険」に加入をするとすればどれぐらいの保険料を支払えるのでしょうか。

「老後独身保険に加入をするとすれば、月々どれぐらいの保険料を払えますか?」という質問に対して、1,000円~3,000円未満と答えた人が56%で最多でした。

また、3,000円~5,000円未満と答えた人が24%という結果から、「年金絶対受け取れる保険」よりも多くの保険料を支払えるという人が多いことが分かります。

要因としては、独身の人は夫婦世帯と比べて、受け取れる年金が少ないので年金とは別に収入が欲しいと考える人が多いことが考えられます。

【3位】「ダイエット保険」を選んだ人の理由:やる気が出そう、痩せたい

最後に、「ダイエット保険」に加入をしたいと答えた人にその理由を聞いてみました。

「ダイエット保険」を選んだ人の理由

・失敗しても保険で補い、また他の方法で挑戦できそう

・ダイエットできた体重量に応じて、保険金がもらえれば気合を入れてやりそう

・なかなか痩せないから

・痩せるためにがんばりたいから、保険があったら安心

・すぐにでも入りたいから

・ダイエットできないから

・モチベーションになり、向上できそう

「ダイエット保険」を選んだ人はダイエットのモチベーションにするために加入をしたい人が多いことが分かりました。

この結果から、ダイエットをしたいが、モチベーションが続かずダイエットを継続できない人が多いことが推測できます。

●約7割の人が「ダイエット保険」に支払える月々の保険料は1,000円までと回答

モチベーションのために「ダイエット保険」に入りたいという声が目立ちましたが、実際に加入ができるとすれば、いくらの保険料を払えるのでしょうか。

「ダイエット保険に加入をするとすれば、月々どれぐらいの保険料を払えますか?」という質問に対して、1,000円未満と答えた人が75%で最多でした。

モチベーションのためだけには、あまり高額な保険料は支払えないという意向がうかがえます。

老後資金に備えたい人におすすめ!実在する保険4選!

あったら加入したい保険の中で「年金絶対受け取れる保険(35.8%)」「老後独身保険(12.3%)」「おひとり様保険(5.4%)」を足した割合が全体の過半数を越えました。

このことから、老後や退職後の資金に備えるための保険を求めている人が多いということが分かります。

そこで、実際に老後資金に備えることができる保険を4つご紹介します。

●個人年金保険

個人年金保険とは、ある一定の年齢まで保険料を払い込み、その後の決められた期間または一生涯に渡って年金が受け取れる保険です。

一般的に保険料の払込期間は60歳や65歳であることが多く、公的年金の上乗せのような形で利用されます。

以下は、個人年金保険を利用する際のメリットとデメリットです。

【個人年金保険のメリット】

1. 貯蓄が苦手でも老後資金を積み立てられる

2. 個人年金保険料控除で、税負担を軽減できる

3. 保険料を一括払い(一時払い)にすると受取率(解約返戻率)が上昇する

4. 据え置き期間を置くと返戻率が上昇する

【個人年金保険のデメリット】

1. インフレになると不利(固定金利の定額年金保険の場合)

2. 途中解約すると元本割れする場合がある

3. 受け取った年金は課税対象になる

個人年金保険は月々支払った保険料に応じて、満期後に指定の期間、または一生涯に渡って毎月保険金が支払われるので、公的年金で賄えない老後の生活費に対して準備をできることが大きなメリットです。

反対に、固定金利の場合インフレになると損をしたり、途中解約をすると元本割れを起したりする可能性があるなどのデメリットもあります。

●変額保険

変額保険は、運用実績に応じて将来的に受け取れる保険金や解約返戻金が変動する保険です。

一般的な保険商品に比べて投資性が非常に高いことが特徴で、解約返戻金などは運用実績によって増減する一方で、死亡保険金額には最低保証が設けられています。

以下は、変額保険を利用する際のメリットとデメリットです。

【変額保険のメリット】

1. インフレ対策になる

2. 最低保証がある(死亡保険の場合)

3. 一般的な保険に比べて保険料が安い

【変額保険のデメリット】

1. 途中解約すると元本割れのリスクがある

2. 運用実績によっては受け取れる保険金が少なくなる可能性がある

3. 投資信託に比べるとコストは割高

変額保険は運用実績に応じて、変化将来受け取れる年金額がするので、払い込んだ保険料以上の保険金や解約返戻金を受け取れる可能性があります。

また、インフレによって物価が上昇したとしても、それに伴い将来受け取れる保険金も増加する可能性があることから、インフレ対策としても利用できるでしょう。

しかし、途中解約をしたり、運用実績が悪かったりすると元本割れを起こす可能性があったり、投資信託よりも資産運用費などの費用が割高だったりとデメリットも存在します。

●養老保険

養老保険は、保障期間中にもしものことがあった場合に保険金が受け取れ、何事もなく満期を迎えた場合や途中解約をしたときは、満期保険金や解約返戻金として保険料が返ってくる保険です。

このように、死亡・生存のどちらの場合でも保険金を受け取れるので「生死混合保険」とも呼ばれています。

以下は、養老保険を利用する際のメリットとデメリットです。

【養老保険のメリット】

1. 死亡時と同じ保険金額を満期で受け取り、支払った保険料よりも満期保険金が高くなることが多い

2. 解約返戻率が高い期間が比較的長い

【養老保険のデメリット】

1. 保障が途中で終了し、更新不可のタイプが多い

2. 支払う保険料が比較的高い

養老保険の大きなメリットは、死亡時と同じ保険金額を満期時にも受け取れ、払い込んだ保険料よりも多くの死亡または満期保険金が受け取れることです。

しかし、支払い保険料が終身保険や変額保険と比べて割高であったり、更新ができないものがあったりとデメリットもあるので、覚えておきましょう。

●低解約返戻金型終身保険

低解約返戻金型終身保険は、保険契約中の解約返戻金が少なく設定されている終身保険のことです。

保険料の払込期間が終了した後は通常の終身保険と同金額の解約返戻金となり、加入期間が長くなるほど解約返戻金が高額となります。

毎月の保険料が通常の終身保険よりも安めに設定されていますが、払込期間が満了する前に解約すると元本割れを起こしてしまいます。

以下は、低解約返戻金型終身保険を利用する際のメリットとデメリットです。

【低解約返戻金型終身保険のメリット】

1. 一般的な終身保険に比べて、毎月の保険料が安く設定されてある

2. 万が一の経済的リスクに対し、一生涯の保障がある

3. 保険料が変わらず、貯蓄性が高い

4. 相続対策に活用できる

【低解約返戻金型終身保険のデメリット】

1. 掛け捨て(定期)保険と比較すると、保険料は割高

2. インフレになると不利

低解約返戻金型終身保険は、保険契約中の解約返戻金が少なく設定されている代わりに、一般的な終身保険に比べて毎月の支払保険料が安くなっています。

それにも関わらず、一般の終身保険と同様の保障内容であることが多いので、安い保険料で充実した保障を備えることができます。

しかし、インフレになると保険金が目減りしたり、掛け捨て保険よりも保険料が割高だったりとのデメリットもあります。

まとめ

あったら加入したい保険の1位~3位は以下のような結果になりました。

「あったら加入したい保険」の上位3位

1. 年金絶対受け取れる保険(35.8%)

2. 老後独身保険(12.3%)

3. ダイエット保険(8.3%)

1位「年金絶対受け取れる保険」と2位「老後独身保険」に加えて「おひとり様保険」を合わせると過半数以上になることから、老後や退職後の資金に備える保険を求めている傾向が分かりました。

この結果を受けての意見を、保険業界に10年以上務めている保険のプロ(FP)である藤田匡紀さんに聞いてきました。

【ファイナンシャルプランナー藤田さんの意見】

1位は「年金絶対受け取れる保険」で、世間の方々の将来への不安がうかがえます。

年金が一切受け取れなくなるということは考えづらいですが、以下のような可能性はゼロではありません。

1. 年金の開始年齢が現在より遅くなる

2. 年金の実額が削減される

3. 物価が上昇して年金の価値が相対的に下がる

ゆとりある老後を実現するためにやはり自助努力が不可欠だと思います。

「保険は掛捨てで最小限に抑えるのがいい。」「貯蓄性の保険には入らないほうがいい。」といった意見も聞かれますが、私は複数の保険会社の商品に加入する自称『保険マニア』ですので、あったらいいなと思う保険に関するアイデアがたくさんあります。

個人的にはスマホのパスワードを忘れたときの「スマホパスワード解除保険」あればぜひ入りたいです。今回アンケートを取った保険は実際には存在しませんが、世の中には多数の保険商品があります。

身の回りのリスクをあれこれと考えだすとキリがありませんので、全てのリスクを保険で補うのはほとんど不可能です。ですので、保険に加入する際はまず、その事象が発生することで被る経済的損失を考えてみましょう。

そして、経済的損失が大きくなりそうなものを優先的に保険で備えることが賢い保険の選び方です。ぜひ参考にしてみてください。

記事提供:ナビナビ保険

【関連記事もチェック】

・「生命保険を活用した運用は非効率」は本当か

・9月から厚生年金保険料増額 手取りが減るのはどんな人?

・保険によく出てくる「保障」と「補償」ってどう違うの?

・103万円、106万円、130万円、150万円…年収の壁は今どうなっている? 税金・保険が変わるボーダーライン

・みんなの生命保険の加入金額はどれくらい? 平均や分布はどうなっているのか

ナビナビ保険 保険比較・FPに無料相談できる総合保険サイト

ナビナビ保険は、保険比較・FPに無料相談できる総合保険サイトです。保険業界出身者や、FP資格保持者をメインに運営(執筆・監修・編集)し、保険選びに必要な知識を分かりやすくコンテンツ化し、配信しています。

ナビナビ保険

この記事が気に入ったら

いいね!しよう