20/02/21

自転車保険の加入義務は、クレジットカード付帯の「個人賠償責任保険」でもOK! おすすめのクレカはこの3枚

通勤や通学、買い物、レジャーなどで大活躍の自転車。手軽な交通手段として利用している方も多いと思います。ただ、便利な一方で子どもから大人まで、誰しもが事故の加害者となる危険性をはらんでいるのも事実。最近ではクロスバイクやロードバイクなど、スピードを出しやすい自転車が通勤・通学、趣味の分野で年々普及していることにより、歩行者との事故が後遺症を伴うものや、死亡に至るものになるリスクが高まっています。

そうした背景から、自転車保険の加入を義務化している自治体も増加。2020年4月からは東京都でも自転車保険の加入が義務付けられます。

しかしながら、自転車の事故に備えるための保険は自転車保険だけではありません。実は、クレジットカードに付帯保険という特約を付けるだけで自転車保険よりもおトクに自転車の事故に備えることもできるのです。

今回はそんな付帯保険がおトクに活用できるおすすめのクレジットカードをご紹介します。

「自転車保険」の加入義務化の背景とは?

警察庁が発表した「平成30年度中の交通事故の発生状況」によると自転車事故による死傷者数は 84,383人で、交通事故全体の約16%にものぼるそうです。自転車は免許がいらない身近な乗り物ですが、歩行者に衝突すれば相手を死傷させてしまう危険があります。また自転車であっても事故を起こすと刑事上・民事上の責任も発生します。過去には民事上、数千万円の損害賠償が命じられたケースもあるのです。

●裁判で高額賠償が命じられたケースの具体例

日本損害保険協会「知っていますか?自転車の事故 ~安全な乗り方と事故への備え~」より

遡ること2013年、兵庫県で起きた自転車事故の加害者(当時小学生)の親に対し、9521万円の賠償を命じたことが話題となりました。その後の2015年10月に、兵庫県では全国の自治体で初となる「個人賠償責任補償(主に「相手」にケガさせた場合に発生する損害の補償)」の付いた自転車保険への加入を義務化。それ以降も自転車事故の加害者に高額な賠償請求を命じる判決が複数出ていることを受け、全国で自転車保険への加入を義務化する条例を設ける自治体が増えているのです。

自転車の事故に備えている方は、2人に1人という事実。

上記のような驚くほど高額な支払いの当事者になることは稀かもしれませんが、「子供が自転車に乗っている時に歩行者をケガさせてしまった」「自転車で買い物に出かけたら駐車している車に傷をつけてしまった」など、日常的に起こる可能性がありますので、やはり何らかの「まさかへの備え」を準備しておきたいものですよね。

しかし、au損保のアンケート調査で「あなた(家族も含む)は自転車の事故に備える保険(個人賠償責任保険等)に入っていますか」と尋ねたところ、「加入している」と「おそらく加入している」を合計した加入率は、全国で56.0%しかありませんでした。自動車の任意保険とは違いあまり普及率が高いとは言えず、これから自転車保険を検討しようという方がほとんどなのではないでしょうか。

クレジットカード付帯の個人賠償責任保険なら半分のコストで済むことも!

ここで押さえておきたいポイントがあります。

自転車保険の加入義務というのは、自転車保険に加入しなければならないということではなく、「自転車で事故を起こして損害賠償責任が生じた時に補償される保険に入っていればいい」という意味なのです。

つまり、自転車に乗っているときに他人にケガをさせてしまった場合の「相手」のケガなどは個人賠償責任保険などでもカバーできる場合が多いため、義務化を受けて、わざわざ自転車保険に入る必要はないということです。

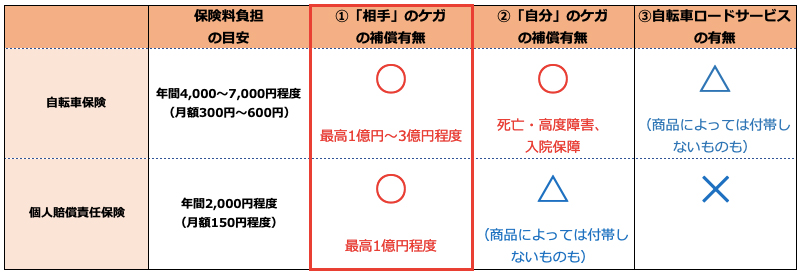

個人賠償責任保険はお持ちのクレジットカードの特約としてWEBで簡単に付帯することができます。保険会社の自転車保険は、おおよそ年間4000円~7000円程度(月額約300円〜600円)の保険料が必要ですが、クレジットカード付帯の個人賠償責任保険ならば年間2000円程度(月額約150円程度)の低コストで保険を備えることができます。

「自転車保険」と「個人賠償責任保険」は何が違うの?

クレジットカード付帯の個人賠償責任保険と保険会社の自転車保険、補償面を比較するとやや違いがあります。

まず、①「相手」のケガの補償は、どちらもあります。ただし、補償金額に違いがあり自転車保険では最高1億円~3億円程度なのに対し、個人賠償責任保険では、最高1億円程度となるケースが多いです。

②「自分」のケガの補償は、自転車保険の場合には、死亡・高度障害の状態になった時に保険金がおりますが、個人賠償責任保険には付帯されないものが多いです。

③「自転車ロードサービス」についても、自転車保険では付帯サービスとして取扱うところが多いですが、個人賠償責任保険には付帯されません。

この他自転車保険の中には示談代行サービスや、損害賠償請求を弁護士に任せた場合にかかった費用を負担してもらえる「弁護士費用等補償特約」が付帯されている商品も存在します。

このように、色々な補償の充実を求めるなら自転車保険に軍配があがります。ただ、よく考えてみると自転車事故で自分がケガをしてしまうケースと言うのは、ほとんどの場合が対自動車などとの事故の場合ではないでしょうか。

対自動車の事故のケースの場合は、自動車の運転者の過失割合も大きくなってきますので、「自分」に対するケガの補償はほとんどの場合相手からうけることができます。つまり、自転車の事故で損害賠償責任が生じてしまうのは、「相手」にケガをさせてしまった場合ですので、①「相手」のケガの補償が最も重視するべき補償となります。

個人賠償責任保険の良いところはこの「相手」のケガの補償を最も重視しており、自転車事故だけでなく、日常生活のトラブル時などの損害賠償責任まで幅広くカバーしていることです。

また、個人賠償責任保険は基本的には1人が加入していれば家族全員(本人、配偶者と生計を共にする同居の親族、別居の未婚の子等)が対象となります。一方で、自転車保険は本人型と家族型があり、保険料も家族全員が保険の適用範囲となる家族型を選択した場合、年間約7000円程度と保険料負担も高くなってしまうため注意が必要です。

個人賠償責任保険付帯のオススメクレジットカードはこの3枚

もしも、自分のケガの補償や自転車ロードサービスはいらないという場合であれば、現在契約しているクレジットカードに個人賠償責任保険を付帯させるのみで問題ないでしょう。ここでは、数あるクレジットカードの中から付帯保険がおトクに活用できるおすすめのクレジットカードをご紹介いたします。

●個人賠償責任保険付帯のオススメクレジットカード①JCB一般カード

コストを抑えて個人賠償責任保険を備えることができるクレジットカードが「JCB一般カード」です。JCB一般カードでは、月額140円からの格安費用で個人賠償責任保険に加入でき、自転車での事故やトラブルに備えることが可能です。また、JCB一般カードの個人賠償責任保険では、死亡・後遺障害の補償が最高100万円まで(会員本人のみ)の補償が付帯しており、コストだけではなく補償内容も手厚くなっています。

JCB一般カードの年会費は初年度無料、2年目以降1375円(税込)となっています。ただし、MyJチェック(WEB明細)の利用と年50万円以上の利用で無料になります。基本の還元率は0.5%ですが、提携店(JCB ORIGINAL SERIESパートナー)で利用するとポイントが2倍、3倍などと多く付与されます。また、利用付帯ながら海外・国内ともに最高3000万円の旅行傷害保険がついています。

●個人賠償責任保険付帯のオススメクレジットカード②イオンカードセレクト

個人賠償責任保険で、自分に対する補償もしっかり備えておきたい方には「イオンカード セレクト」がおすすめです。イオンカード セレクトの個人賠償責任保険は、保険料(月額)はこのなかでは比較的高いものの、死亡・後遺障害の補償が最高350万円まで付帯や入院・通院等への補償もカバーしており、自転車での事故での自分に対する補償も同時に備えることができます。

イオンカードセレクトの年会費はこのなかで唯一無料です。基本の還元率は0.5%ですが、イオングループの店舗で利用すれば1%になります。また、毎月10日の「ありが10デー」のポイント5倍、20日・30日の「お客さま感謝デー」の買い物代金5%オフなど、条件を満たした場合に優遇が大きくなります。イオンの店舗が近くにある人は活用しやすいでしょう。

●個人賠償責任保険付帯のオススメクレジットカード③三井住友カード

相手に対する補償額が1億円では少ないと感じる方は、「三井住友カード」のポケット保険もご検討してみてはいかがでしょうか。保険料が160円に対して、3億円まで補償されるシステムです。三井住友カードポケット保険の自由設計コースでは、オプションで死亡・後遺障害や入院・通院への補償を付けることもできます。その際、保険料はオプション内容によって上乗せされますのでご注意ください。

三井住友カードの年会費は初年度無料、2年目以降1375円(税込)です。ただし、期間限定ながら新規申し込みの場合年会費が永年無料になります(2020年4月30日まで)。還元率は0.5%(1000円ごとに1ポイント、1ポイント=5円で三井住友カードiDにチャージ可能)ですが、セブンイレブン・ローソン・ファミリーマート・マクドナルドで利用した場合は、ポイントを最大5倍にできます(1000円ごとに1ポイント+250円ごとに1ポイント)。

まとめ

いざというときに使うのが保険ですので、安かろう・悪かろうでは意味がありません。「相手」のケガの補償金額は、クレジットカード付帯の個人賠償責任保険の場合でも最高1億円~3億円と、保険会社の自転車保険と同等の補償が用意されていますので、自分のケガの補償や自転車ロードサービスはいらないという場合は、クレジットカードの個人賠償責任保険でも充分と言えるでしょう。

ぜひ、今お持ちのクレジットカードを見直してみて使える付帯保険がないか確認してみてくださいね。

【関連記事もチェック】

・国民健康保険料3万円引き上げ! 実際どれくらい負担増える?

・2020年の国民年金保険料はいくら? 払わないとどんな末路が待っているか

・年金保険料を払わない人の末路

・こんな生命保険には入るな! 入ってはいけない6つの保険

・保険のプロが選んだおすすめ生命保険ランキングベスト5

KIWI ファイナンシャルプランナー・社会保険労務士

長年、金融機関に在籍していた経験を活かし、個人のキャリアプラン、ライフプランありきのお金の相談を得意とする。プライベートでは2児の母。地域の子どもたちに「おかねの役割」や「はたらく意義」を伝える職育アドバイザー活動を行っている。

この記事が気に入ったら

いいね!しよう