20/03/15

年収500万円・700万円・900万円の共働き夫婦、無理のない住宅ローンの返済額はいくらが妥当か

超低金利の今なら、賃貸の家賃を払う程度でマイホームが購入できそうと思ったことはありませんか?「頭金なしでもマイホーム購入ができる」と新聞の折込チラシにもよく書いてあります。収入の多い共働き夫婦ならばなおさら、理想の物件がすぐ手に入りそうですね。

しかし、きちんと生活していくためにも、住宅ローンの返済額は無理のない範囲に収めたいもの。いったい、いくらくらいなら問題ないのでしょうか。今回は、共働き夫婦の住宅ローン返済を考えてみましょう。

住宅ローンの借りられる額は返済比率でわかる

マイホーム購入はどうしても高額になるので、住宅ローンを利用して買う場合がほとんどです。多くの金融機関は、住宅ローンを貸すにあたり、返済比率(返済負担率)の上限を30~35%に設定しています。返済比率とは、額面年収に対する住宅ローンの年間返済額の割合のことです。

たとえば、年収400万円の人の場合、返済比率が30%なら120万円、35%なら140万円まで年間に借りることができます。

夫婦で住宅ローンを組む場合、夫婦の収入を合算すれば、一人でローンを組むのが難しい高額な物件も買うことができます。

たとえば、夫婦の合計年収が500万円のとき、返済比率30%、金利2%、借入期間35年とした場合、約3800万円の物件を買うことができます。合計年収が900万円なら約6800万円です。

また、同じ条件で金利が4%になると、年収500万円の場合約2800万円まで、年収900万円の場合約5100万円までと、借入額が下がります。実際の借入額は、将来金利が上がったときのことを考えて、3~4%の金利で計算しています。審査金利によっては借入額が少なくなることがあるので注意が必要です。

さらに返済比率には、車のローンやその他の負債も含まれます。住宅ローンの借入額を多くしたい場合には、その他のローンを返済しておく必要があります。

「借りられる額」と「払える金額」は違う

「住宅は一生に一度の買い物だから、できるだけ納得できるいいものを…」という気持ちはわかります。しかし、だからといってめいっぱい借りてしまうと、返済が苦しくなってしまう可能性があります。

まず、共働きがずっと続けられるかわかりません。転職をしたり、出産で働くことができなかったりする場合には、減収になることもあります。50歳以降は収入が減る会社も多くあります。ですから、妻の収入をどの程度織り込むのかは、慎重に検討する必要があります。

それから、子どもが小さなうちはそれほど教育費もかかりませんが、中学・高校を私立に通わせるとなると、資金繰りが厳しくなることも予想されます。将来の支出も考慮に入れましょう。

さらに、実際に生活費として使えるのは、社会保険料や所得税などの税金を差し引いた金額(手取り収入)になる点にも注意。手取り収入は、年収や扶養家族の数などで異なりますが、およそ年収の80%くらいになります。

また、返済期間は最長80歳までですが、65歳以降は収入が限られてきます。返済期間も35年で組む人が多いのですが、できれば家計に余裕がある間に返済を終えてしまうのがベストです。

各家庭の家族構成や支出によっても変わってきますが、これらの要因を踏まえた「理想の返済比率」は額面収入の20%以下(額面に対する返済比率20%以下)だといわれています。

国土交通省の「平成30年度住宅市場動向調査」によれば、住宅ローンがある世帯の年間返済額は、最も多い分譲マンションの取得世帯で130.9万円。世帯年収に占める返済比率は、分譲戸建住宅で17.5%になっています。

「借りられる金額」と「払える金額」は違うということを意識して、住宅ローンの返済額を決める必要があるというわけです。

借りられる金額と手取りに対する比率をチェック

国税庁の「平成30年分民間給与実態調査結果」によれば、給与所得者の平均給与は441万円です。男女別にみると、男性545万円、女性293万円です。

ここでは、共働き年収が500万円・700万円・900万円の夫婦の借りられる金額・手取りに対する比率をチェックしたいと思います。

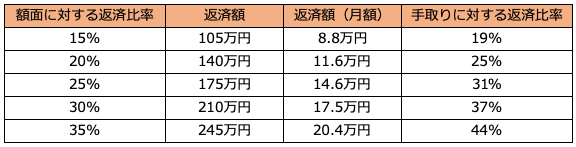

●年収額面500万円の場合(手取り400万円)

●年収額面700万円の場合(手取り560万円)

●年収額面900万円の場合(手取り720万円)

たとえば年収合計が500万円の夫婦が返済比率30%でローンを組んだ場合、年間返済額は150万円ですが、手取りに占める割合は37%にもなります。そのうえ、毎月の返済以外にも固定資産税・管理費・修繕積立金・駐車場代といった費用が必要になる場合があります。

さらに、食費や光熱費などの生活費や、教育資金や老後資金の積み立てまですることを考えると、月々12万5000円の負担は重たいものがあります。

住宅展示場で、ハウスメーカーの営業マンが「この年収なら、いくらまで買えます」と言ったところで、ローンを支払っていくのは自分です。「借りられる金額」と「払える金額」は違うことを認識しておきましょう。

まとめ

毎月の返済金額を減らすには、頭金を準備しておくことが有効です。頭金の割合が多いと金利を優遇してくれるローンもあります。年収に対していくら借りられるかよりも、いくらなら毎月無理なく返済できるかを起点に考えていくと失敗がないでしょう。

住宅ローンは、長期のおつきあいになります。完済するまでには予期せぬことも起こるかもしれません。貯蓄が少ないと急な支出に対応できません。そのためにも収入の半年分程度の貯蓄は確保しておきましょう。

【関連記事もチェック】

・2020年の住宅ローン、固定金利と変動金利どっちにすべき?

・2020年の住宅ローン、固定金利と変動金利のどっちを選ぶべき?

・住宅ローンは年収の何倍が良い?年収別に調べてみた

・年収600万円世帯が、家計に無理なく住宅ローンを借りるための返済比率は?

・年収400万円世帯が横浜市の人気住宅地で暮らすテクニック!家計簿も公開

池田 幸代 株式会社ブリエ 代表取締役 本気の家計プロ®

証券会社に勤務後、結婚。長年の土地問題を解決したいという思いから、宅地建物取引士、ファイナンシャルプランナー(AFP)を取得。不動産賃貸業経営。「お客様の夢と希望とともに」をキャッチフレーズに2016年に会社設立。福岡を中心に活動中。FP Cafe登録パートナー

この記事が気に入ったら

いいね!しよう