20/06/16

住宅ローン減税vs繰上返済、どちらを優先すべきかの基準はコレだ

こんにちは、婚活FP山本です。住宅ローン減税を受けている方の中には、期間中は繰上返済を控えるべきなのか悩む方がいます。確かに昨今はなかなか年収も上がりませんから、少しでも得したいですよね。そこで今回は、住宅ローン減税と繰上返済の優先順位をお伝えします。

所得税・住民税が安くなる住宅ローン減税

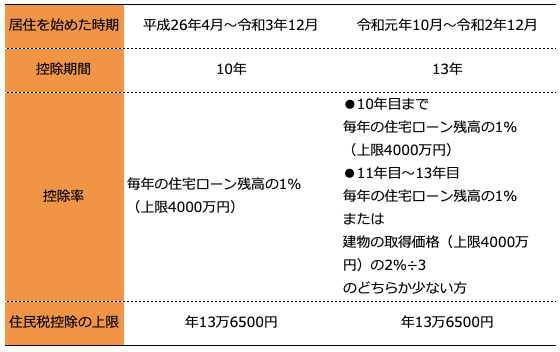

簡単に言えば、住宅ローン減税とは「ローンの金利負担の軽減を図る」制度です。毎年の住宅ローン残高の1%を10年間、所得税から控除でき、控除しきれない分は住民税を一部控除できます。この減税は税額から直接控除できるので、極めて節税効果が高い制度です。

なお、令和元年10月から消費税が増税されたことに伴い、令和2年12月末までに居住を始めた場合、控除期間が10年から13年と、3年間延長されています。11~13年目分の控除額については、住宅ローン残高の1%と「建物の取得価格(上限4000万円)の2%÷3」を比べて少ない方の金額を控除できることになります。

●住宅ローン減税の概要

前倒しで返済して金利を安くする繰上返済

一方、繰上返済とは「前倒しの住宅ローン返済」です。住宅ローンを前倒しで支払うことで、完済時期が早くなり、その分だけ支払う金利も少なくなります。ちなみに繰上返済には「期間短縮型」と「毎月の返済額軽減型」がありますが、前者のほうが金利軽減効果は高くなります。

また多くの住宅ローンは毎月の返済額が一定になる「元利均等返済」。ローン返済当初ほど多額の利息を支払い、元本返済は少額になっています。繰上返済金は全額が元本返済に充てられるため、支払い時期が早ければ早いほど金利軽減効果が高くなります。

繰上返済で住宅ローン減税の控除額が減ってしまう!

住宅ローン減税と繰上返済、どちらもお得ではあるのですが、少し考えてみてください。

住宅ローン減税は住宅ローンの残高の1%が控除できる制度でした。ということは、4000万円という上限こそありますが、住宅ローンの残高が多いほうが控除できる金額が多くなります。しかし、繰上返済をしてしまうと、住宅ローンの残高が減るため、住宅ローン減税で控除できる金額も減ってしまうことになるのです。

住宅ローン減税はいわば、住宅取得者の恩恵ですから、最大限活用したいですよね。しかし、その恩恵が繰上返済で減ると考えれば、繰上返済も悩みどころです。しかし、繰上返済には金利を軽減できる効果があるのです。

果たして、住宅ローン減税と繰上返済、どちらを優先すべきなのでしょうか。

住宅ローン減税vs繰上返済の効果検証

繰上返済すべきか否かの分かれ目は、住宅ローン減税の効果と繰上返済による金利軽減効果の合計金額がどう変わるかによります。そこで今回、以下の条件で3つのシミュレーションをしてみます。

【住宅ローンの条件】

・借入金は3000万円で35年返済、金利は10年固定として1.5%、ボーナス返済ナシ

・繰上返済は期間短縮型、手数料は無料とする

・繰上ナシ、初年度から100万円ずつ10年返済、減税終了後に1000万円返済した場合の3通りを比較

●金利1.5%の場合

初年度から100万円ずつ繰上返済したほうが、減税が終わってから1000万円まとめて繰上返済するより「80万円得になる」結果となりました。ひとまずこの場合は「住宅ローン減税は気にせず少しでも早くから繰上返済したほうが得」と言えそうです。

とはいえ、現状の金利を考えると、1.5%は少々高めかもしれません。そこで今度は、同じ条件で金利を0.6%にして再度シミュレーションしてみます。

●金利0.6%の場合

金利が0.6%だと、住宅ローン減税が終わってからまとめて繰上返済した方が13万円ほど得になる結果となりました。

住宅ローン減税は効果が1%なので、金利が1%より高ければ金利軽減を狙った繰上返済の効果のほうが大きく、1%より金利が低ければ1%の減税効果を優先させたほうが効果が大きくなるといえそうです。

大切な「教育費」もお忘れなく!

一般的な不動産を購入する時期は、子供が小学校に入学する頃や結婚したタイミングです。このため、将来的には高額な教育費が待ち受けていることが多いと言えます。たとえば、昨今の大学費用は「一人約700万円」必要です。教育費の準備については大丈夫でしょうか?

今の大学生は、2人に1人が奨学金や教育ローンを使って大学に通っています。繰上返済を焦ると、将来的に子供に多大な負担をかけるかもしれません。また今は相応の貯金ができていても、今は大手社員でも極めて雇用や年収が不安定です。

大学費用だけでなく、ちゃんとその他の要素も考えることをおすすめします。必要に応じてFPにも相談しながら、繰上返済をするかどうかを判断しましょう。

【関連記事もチェック】

・住宅ローン貧乏になる10の愚かな考え・行動

・年収500万円・700万円・900万円の共働き夫婦、無理のない住宅ローンの返済額はいくらが妥当か

・2020年の住宅ローン、固定金利と変動金利どっちにすべき?

・住宅ローンの3大疾病特約、8大疾病特約はつける意味はあるのか

・住宅ローンは年収の何倍が良い?年収別に調べてみた

山本昌義 山本FPオフィス代表

商品先物会社、税理士事務所、生命保険会社を経て2008年に独立。現在は日本初の「婚活FP」として、婚活パーティを開催しながら婚活中の方や結婚直後など、比較的若い方の経済面・心理面のご相談をメインに受けています。まずは一度、彼氏や旦那のグチでも言いに来て下さいね。山本FPオフィス

この記事が気に入ったら

いいね!しよう