22/01/07

2022年の住宅ローン、固定金利と変動金利どっちにすべき?

マイホームの購入にあたって、住宅ローンを組むことを検討している人もいると思います。住宅ローンを選ぶ際に、固定金利と変動金利、どちらを選べばいいか悩みますよね。そこで今回は、固定金利と変動金利のしくみや違い、選ぶときのポイントについて解説します。

固定金利と変動金利の違い

住宅ローンの金利の種類は、大きく分けると「固定金利」と「変動金利」の2つです。

固定金利の場合、文字通り返済期間中の金利が固定されており、変わらないということです。この固定金利も、返済期間中ずっと金利が固定されている「全期間固定型」と、金利が固定される期間が2年、3年、5年、10年などと決まっている「固定金利期間選択型」があります。固定金利期間選択型では、たとえば金利の固定期間を10年とした場合、この10年が終わったら以後の金利を変動金利にするか、その時点の金利水準で再計算された固定金利にするかを選択することができます。

一方、変動金利の場合には、その時点での金融情勢に応じた水準の金利で借り入れができます。ほとんどの住宅ローンでは半年ごとに金利が見直されます。ただ、金利が急に上がった、もしくは下がったからといって毎月の返済額まで半年ごとに上下すると大変ですから、返済額自体は5年ごとに見直されるのが一般的です。その際に残りの返済期間や残高、金利水準で返済額が再計算されるということになります。

さらに、返済額が急に何倍にもなってしまわないように、前回の返済額の1.25倍を上限とすることも決まっています。たとえば返済額が10万円だった場合、どんなに急激な金利上昇を受けたとしても、5年ごとの見直しの際には12.5万円が返済額の上限となるということです。変動金利といえども、急に返済額が変わるということはありません。

基本的には、変動金利よりも固定金利のほうが金利は高い傾向にあります。変動金利の場合は、短期のプライムレート(最優遇金利)を基準にしています。お金を貸す金融機関は、世の中の金利が高くなると、変動金利ならそのときの情勢に応じて金利を上げることができます。しかし、固定金利の場合はそうはいきません。どんなに金利が上がっても約束した金利を維持しなければならないので、金利が上がった分の利息を取り損ねてしまいます。そうした将来の金利上昇のリスクがあるため、基本的には固定金利のほうが金利が高くなっているのです。

新規住宅ローン契約の場合、「変動金利型」「固定金利期間選択型」「固定金利型」どれを選ぶべき?

国土交通省住宅局が発表した「令和2年度 民間住宅ローンの実態に関する調査 結果報告書」によると、新規貸出額において令和元年度は、変動金利型を選んだ人の割合が63.1%ともっとも高く、固定金利期間選択型が前年より減って19.9%でした。一方、全期間固定金利型は4.6%となっており、変動金利型に人気が集まっていることがうかがえます。前年の平成30年度とくらべると、変動金利型は2.6ポイント増加しています。

変動金利型の金利は年0.5%前後ということもあり、借りやすいということが影響しています。特に変動金利型でローンを組んで住宅ローン控除を利用すると、逆ザヤが発生することが問題だと会計検査院から指摘を受けていました。

●変動金利を選んだ人の割合

*国土交通省「令和2年度民間住宅ローンの実態に関する調査 結果報告書」より引用

変動金利は、超低金利時代の中でも金利が低く、目先の金利だけを考えると魅力的に映ります。確かに金利水準も固定金利より低く、今後金利が上昇しなければ固定金利よりも返済総額が少なくなるというメリットがあります。一方で、返済中に金利が上昇した場合は返済額が多くなる、返済額が変動するのでライフプランが立てづらいというデメリットもあります。ですから資金的な余裕を持っておく必要があります。

もし、変動金利型の金利が上がってきた場合、固定期間選択型に変更することもできます。しかし、その場合には切り替えに手数料が必要だったり、変動金利型よりも金利が高かったりするなど切り替えが難しいこともあります。変動金利型を借りるときには、ローンの返済条件の変更の内容を確認しておきましょう。

固定金利期間選択型は、ローンの借入れ当初の負担を押さえたい人に向いています。このタイプをでは、固定期間が10年を選ぶ人が多く、約6割近くになっています。固定期間後は、固定金利型にするのか変動金利型にするのか決めます。ただし、当初の期間だけ金利を大きく引き下げる優遇金利の場合、固定期間終了後に、金利と返済額がアップするので、金利上昇時には注意が必要です。

固定金利型の金利は変動金利より高いものの、金利が上昇した場合の返済額アップのリスクを取らずに済みます。住宅ローンの返済は長期間におよぶので、返済完了までの金利が決まっていると安心ですし、計画的な返済ができます。これから将来の教育費の負担が大きくなる子育て世代に向いています。

ただし、金利水準が上がらなかった場合には変動金利と比較して高めの金利設定なので、返済額が大きくなるのがデメリットになります。また借入金利が変動金利型にくらべて金利が高めなので、借りられる額が減り、住宅購入の予算が制限されることになります。

借入金が少ない場合や、もし5年ごとの返済額の見直しで上限の1.25倍に返済額が膨れ上がった場合にも対応できるくらいの経済的な余裕がある場合、また今後収入が上がる見込みがある場合などは変動金利で借り入れをしてもいいでしょう。逆に、経済的に当初の返済額から1.25倍に増えてしまったときに支払いが困難になったり、家計を大きく圧迫したりすることが予想される場合には、固定金利を選んだほうがいいですね。それぞれのメリット・デメリットを把握した上で、ご自身の家族構成なども考慮に入れましょう。

さらに、借り入れを検討している金額をもとに、もし今後、特に10年、20年と長期的に見て金利が上昇した場合のシミュレーションをしておくといいでしょう。

下記の表は、3000万円を30年借りて返済した場合(元利均等返済)に、金利のタイプの違いによる月々の返済額や総返済額の違いを比較したものです。2022年2月1日に借入、5年ごとに0.5%ずつ金利が上昇したと仮定しました。

●金利上昇のシミュレーション

金利が低い状態が長く続けば、変動金利型の総返済額が少なくなりそうですが、金利が上昇すると、変動金利型は全期間固定金利型よりも総返済額が増えてしまうことも予想されます。

借り換えの場合は「固定金利」と「変動金利」、どちらを選ぶのが正解か

契約している住宅ローンよりも低い金利で借り換えができる住宅ローンを見ると、借り換えを検討したくなりますよね。「借り換え」とは、条件の有利なローンを新たに借りて、現在返済中の住宅ローンを一括返済することです。

確かに、いまの住宅ローンよりも低金利のローンに切り替えれば返済額自体は少なくなるでしょう。しかし、借り換えの場合は、現在の抵当権を抹消して、設定する手続きに新規契約のときと同じくらいの費用がかかります。

住宅ローンを提供している多くの金融機関では、借り換えをした場合のシミュレーションができるようになっていますが、そのシミュレーションに借り換え手続きに必要な諸費用というのは含まれていないことが多く、非常に見えづらいコストになっています。

借り換えにかかるコストは主に、融資に関する事務手数料、抵当権設定費用や登記にかかる費用、保証料などがあり、金融機関や借入金額などによりますが総額30~80万円ほどかかるといわれています。

この30~80万円という金額を支払っても、借り換えしたほうが返済額を減らせるという人は、ローン残高が多く、残りの返済期間が長い人です。一般的には、ローン残高が1000万円以上、残りの返済期間が10年以上、借り換えを検討しているローンの金利差が0.3%以上という3つの条件を満たした人が借り換えのメリットを享受できると言われています。もし借り換えに興味がある場合は、借り換えするときの手数料やコストと、借り換え後の返済額を計算してみましょう。

ただし、借り換えによってメリットが出るとしても、借り換え自体にも審査が必要となります。新規借り入れの時に審査を通過したからと言って、借り換えでも審査に通るとも限りません。健康状態の悪化や収入の減少、不動産価値の下落などが理由で審査に通らないというケースもあるのです。

また、転職によって勤続年数が短くなった場合やほかのローンを組んだ場合などは審査に不利になる可能性もあるので、注意が必要ですね。

前出の「令和2年度民間住宅ローンの実態に関する調査 結果報告書」にある他の住宅ローンからの借換えの実績をみると、年を追うごとに借換えが減ってきています。件数において平成28年度は18万357件、令和元年度は5万3367件と、平成28年度の30%程度にまで落ち込んでいます。超低金利が続いているので、借換え需要も一巡したといえるでしょう。

●他の住宅ローンからの借換えの実績

*国土交通省「令和2年度民間住宅ローンの実態に関する調査 結果報告書」より引用

住宅ローン減税は控除率が減少、控除期間の延長と優遇対象となる住宅が拡大

住宅ローン減税は、ローンを組んで住宅の購入などを行った場合に、一定金額を所得税や住民税の税額から差し引ける制度です。原則は10年です。消費税が2019年に10%に増税されたことを受けて、住宅購入の落ち込みを緩和しようと特例で住宅ローン減税が3年延長になり、控除期間が13年使えるよう拡大されました。さらに新型コロナの感染拡大の影響を受けて、新築注文住宅は21年9月末、マンションや中古住宅、増改築の場合は21年11月末までに契約し、22年12月末までに入居をすれば、コロナ特例の対象としていました。

2022年度税制改正大綱では、この住宅ローン減税の制度が改正されます。具体的には、

・控除率の引き下げ(年末ローン残高の1%から0.7%に)

・対象となるローン残高の上限引き上げ

・控除期間は新築で10年から13年に延長

・優遇対象となる住宅の種類の拡大

・所得要件を3000万円以下から2000万円以下に

などが改正のポイントになります。

住宅ローン減税額は、現行、年末のローン残高の1%を所得税・住民税から差し引くことができます(年間最大40万円)。これを0.7%に縮小します。控除率とローン金利とに逆ザヤが発生し、支払う利息より控除額が大きくなるケースが目立ってきたため、会計検査院から是正をするように指摘を受けていました。また減税の期間は、新築は13年、中古は10年に変わります。

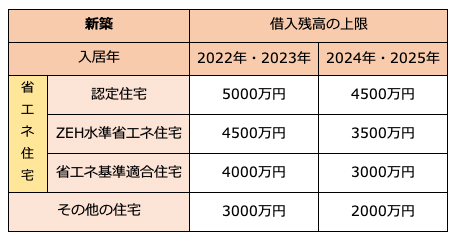

基準となる借入残高の上限は、住宅の種類により異なります。これまでは2段階でしたが、4段階になりました。また、新築か中古かによっても異なります。

<住宅の種類>

・認定住宅…高度な省エネ性や耐震性を備えた住宅

・ZEH(ネット・ゼロ・エネルギー・ハウス)基準省エネ住宅…断熱性を高めて年間のエネルギー収支をゼロ以下にした住宅

・省エネ基準適合住宅…国の省エネ基準を満たした住宅

・その他の住宅

●借入残高の上限

筆者作成

ただし、2024年・2025年は、新築住宅については縮小が予定されています。今回の改正ではすでに、2024年以降に建築確認をした新築住宅については、省エネ基準適合が住宅ローン減税の適用の要件とすることが決まっています。今後は、省エネ、脱炭素基準が厳格化されて、環境性能の高い住宅を取得することを促していくものと考えられます。

まとめ

住宅ローンは大きな金額を借り入れ、長く付き合っていくものです。その住宅ローン選びは、金利がより低いものをと金利の比較から考えてしまいがちですが、返済期間やライフプランなども考えて、どの金利のタイプが向いているか検討してみるところから始めてみましょう。

金融機関によっては、金利は低くても諸経費が高い場合もあります。諸経費の内容も含めて、自分が納得できる住宅ローンを選んでください。

【関連記事もチェック】

・住宅ローン減税中にふるさと納税を併用すると損はするのか

・住宅ローン控除が終わると税金はどのくらい増えるのか

・住宅ローン減税とiDeCoを併用した場合、「iDeCoの節税効果はない」は本当か

・住宅ローンは退職金で一括返済するのは正解か

・年収500万円・1000万円・1500万円の共働き夫婦、無理のない住宅ローンの返済額はいくらが妥当か

池田 幸代 株式会社ブリエ 代表取締役 本気の家計プロ®

証券会社に勤務後、結婚。長年の土地問題を解決したいという思いから、宅地建物取引士、ファイナンシャルプランナー(AFP)を取得。不動産賃貸業経営。「お客様の夢と希望とともに」をキャッチフレーズに2016年に会社設立。福岡を中心に活動中。FP Cafe登録パートナー

この記事が気に入ったら

いいね!しよう