21/07/06

住宅ローンは退職金で一括返済するのは正解か

定年まであとわずかになってきて、住宅ローンを一括返済すべきかどうかで悩んでいるという人は多いのではないでしょうか。もちろん、住宅ローンがなくなればローンの圧迫から逃れることができますが、手持ち資金が少なくなるのも心配です。

今回は、住宅ローンの一括返済のメリット・デメリットを把握した上で、自分にとってのお金の正解を考えてみましょう。

自分にとってのお金の正解は?

住宅ローンの返済方法には、毎月決まった額を返済するほかに、一部の借入金をまとめて返済する「繰り上げ返済」や、借入金の残債のすべてを一度に完済する「一括返済」があります。

一般論として「定年前までには住宅ローンを完済しておく方がいい」といわれています。ですから、「退職金で一括返済すべき」と考える人もいるのです。しかし、一般論を鵜呑みにするのは、ちょっと危険です。たとえば、住宅ローンも超低金利で借りている方もいれば、逆にローンの借換えをしないまま高い利率のままという方もいるでしょう。また、ローンの残高や老後資金の準備にも個人差があります。こうした前提条件が違う状態で、住宅ローンの一括返済をしてしまうと、こんなはずじゃなかったと後悔することになります。

実際、定年後も、2021年4月から70歳まで就業の確保が努力義務化されるなど、老後の生活スタイルが多様化しています。また、住宅ローンも毎年の金利が0.5%を切るようなものまで登場しています。このように、働く環境や住宅ローン金利の常識が変われば、常識をアップデートする必要が生じます。

一括返済する場合のメリットとデメリット

それでは、住宅ローンを一括返済した場合のメリットを見ていきましょう。

●一括返済のメリット

まず、住宅ローンを完済することで、支払う利息がなくなります。特に金利が高いローンを借りている場合には、メリットが大きいでしょう。また、住宅ローンは毎月の支出の中でも大きな割合を占めているケースが多いので、心理的な負担も軽減されます。

変動金利型で住宅ローンを借りている場合には、金利変動のリスクを減らすことができます。住宅ローンの貸出残高の60.5%は、変動金利型です(「令和2年度民間住宅ローンの実態に関する調査」国土交通省)。当面の支払い金利が低いため、変動金利型のローンを利用している人が多いのです。しかし、現在の超低金利から金利が上昇していくと、変動金利型は利息の負担が重たくなります。一括返済してしまえば、その利息の負担をなくすことができます。

また、保証料を最初に一括で支払う契約をした人は、保証料が戻ってくる場合があります。

●一括返済のデメリット

一括返済には、デメリットもあります。

金融機関によっては、一括返済をするのに手数料が必要なケースもあります。

ローン残高が多く残っている場合には、一括返済してしまうと手持ちの資金が減ってしまいます。病気やケガ、介護、老後資金などを含め、その後の生活に支障をきたすことがないよう注意しましょう。住宅ローンは金額が大きいものの、他のローンにくらべると低い金利で借りることができるローンです。住宅ローンを返済したことで、他の金利が高いローンを借りなければならない状況は避けたいものです。予備資金として必要な現金は残しておく必要があります。

また住宅を購入して10年経過していない場合に一括返済すると、住宅ローン控除が受けられなくなります。住宅の種類で控除できる金額は違いますが、節税できるチャンスがなくなってしまいます。

さらに、住宅ローンで団信(団体信用生命保険)に加入している場合、一括返済をすると当然のことながら保障がなくなってしまいます。場合によっては、保険の加入が必要なこともあります。

退職時に一括返済を検討するポイント

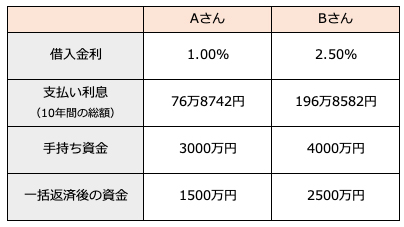

長期間のローンを組んで、退職後も返済が続くケースもあります。たとえば、60歳で住宅ローンの残債が1500万円あり、70歳までローンを支払う場合を考えてみましょう。一括返済するかどうかは、金利と手元資金にポイントがあります。

住宅ローンの金利1.0%・手持ち資金3000万円のAさんと、住宅ローンの金利2.5%、手持ち資金4000万円のBさんを比較してみましょう。

●住宅ローンの残債が1500万円ある場合の比較

筆者作成

おおよその目安として、現在借りているローンの金利が1.5%以上で、今後支払う利息が100万円を超える場合は一括返済を検討してもよいでしょう。

とはいえ、借金がなくなっても、貯蓄がない家計は困りものです。手持ち資金が2000万円を割ってしまうようであれば、無理に一括返済する必要はありません。

手持ち資金がどれだけ必要なのかは、そのご家庭で違うと思いますが、将来の生活費の不足分と介護費用は準備しておきたいものです。

生活費は、2人以上の高齢無職世帯の家計収支の平均が毎月3万2979円の赤字(総務省統計局「家計調査年報(家計収支編)2019年)。これを30年間として見積もると、1187万2440円です。一方、介護費用は、1人約494万円かかっています(生命保険文化センター「生命保険に関する全国実態調査」平成30年度)。

合計は夫婦2人で2175万円になるので、2000万円は確保しておくと安心というわけです。

Aさんの場合は、金利が1%なので10年間で利息が約77万円になります。確かに一括返済すればこの分が圧縮できるのですが、一括返済をすると手元資金が2000万円を割ってしまいます。幸い、借入金利が低いので、無理に返済せず、資産運用しながら繰上返済をしてもいいでしょう。

一方、Bさんの場合は金利が2.5%と高いため、金利負担は約197万円になります。しかも、一括返済しても資金は2500万円と、2000万円以上確保できています。Bさんのように利息の負担が大きく、手元資金が十分にあるのなら、一括返済をしてもよいでしょう。

まとめ

現在の低金利の住宅ローンの場合、以前より繰上げ効果が薄れています。退職金で一括返済を行う場合、一括返済の効果を明確にしてから、どちらが有利か検討することをおすすめします。

【関連記事もチェック】

・年収500万円・1000万円・1500万円の共働き夫婦、無理のない住宅ローンの返済額はいくらが妥当か

・住宅ローンの金利引き上げへ 今後はどうなる?どうする?

・住宅ローン控除の「1%減税」、2022年度税制改正で見直し? 不利になる人続出か

・住宅ローン控除延長、エコカー減税、土地の固定資産税据え置き…2021年のマネーに関する法律改正まとめ

・2021年の住宅ローン、固定金利と変動金利どっちにすべき?

池田 幸代 株式会社ブリエ 代表取締役 本気の家計プロ®

証券会社に勤務後、結婚。長年の土地問題を解決したいという思いから、宅地建物取引士、ファイナンシャルプランナー(AFP)を取得。不動産賃貸業経営。「お客様の夢と希望とともに」をキャッチフレーズに2016年に会社設立。福岡を中心に活動中。FP Cafe登録パートナー

この記事が気に入ったら

いいね!しよう