21/03/24

住宅ローンの金利引き上げへ 今後はどうなる?どうする?

2021年2月下旬に、アメリカ発の長期金利の上昇の影響を受けて、日本でも長期金利が上がりました。それが影響して大手銀行で固定型の住宅ローン金利が3月から引き上げられています。これは長期金利が5年ぶりの水準まで上昇したことがきっかけです。今後金利が上がってくることで私たちの住宅ローンにどのような影響が出てくるのでしょうか。

変動金利と固定金利ではもとにする指標が違う

住宅ローンの金利タイプには、大きく分けて変動金利型と固定金利型があります。

変動金利型は、返済中に金利が見直される金利タイプです。通常、半年に1度見直されますが、実際の返済額の変更は5年ごとに行われます。この変動金利型の住宅ローンの金利は、銀行が信用力の高い企業に融資する際に適用される「短期プライムレート」という短期金利が指標になっています。短期金利は、現在の景況感を示すといわれています。

一方の固定金利型は、返済中の金利が一定額に決められている金利タイプです。返済期間中すべて一定額の「全期間固定金利型」や、5年、10年などの期間は一定額の「固定期間選択型」などがあります。固定金利型の住宅ローンの金利は、長期金利をもとにして決まります。代表的なものに満期までの期間が10年の国債の利回りを示す「新発10年国債利回り」があります。長期金利も、毎日市場で決定され、将来の景気の見通しが利回りに影響してきます。

一般的に、将来金利が上がるだろうと予想される場合には、固定金利型が適しています。その逆に、将来金利が下がるだろうと予想される場合には、半年ごとに金利が見直される変動金利型が適しています。

2021年に入って長期金利が上昇!

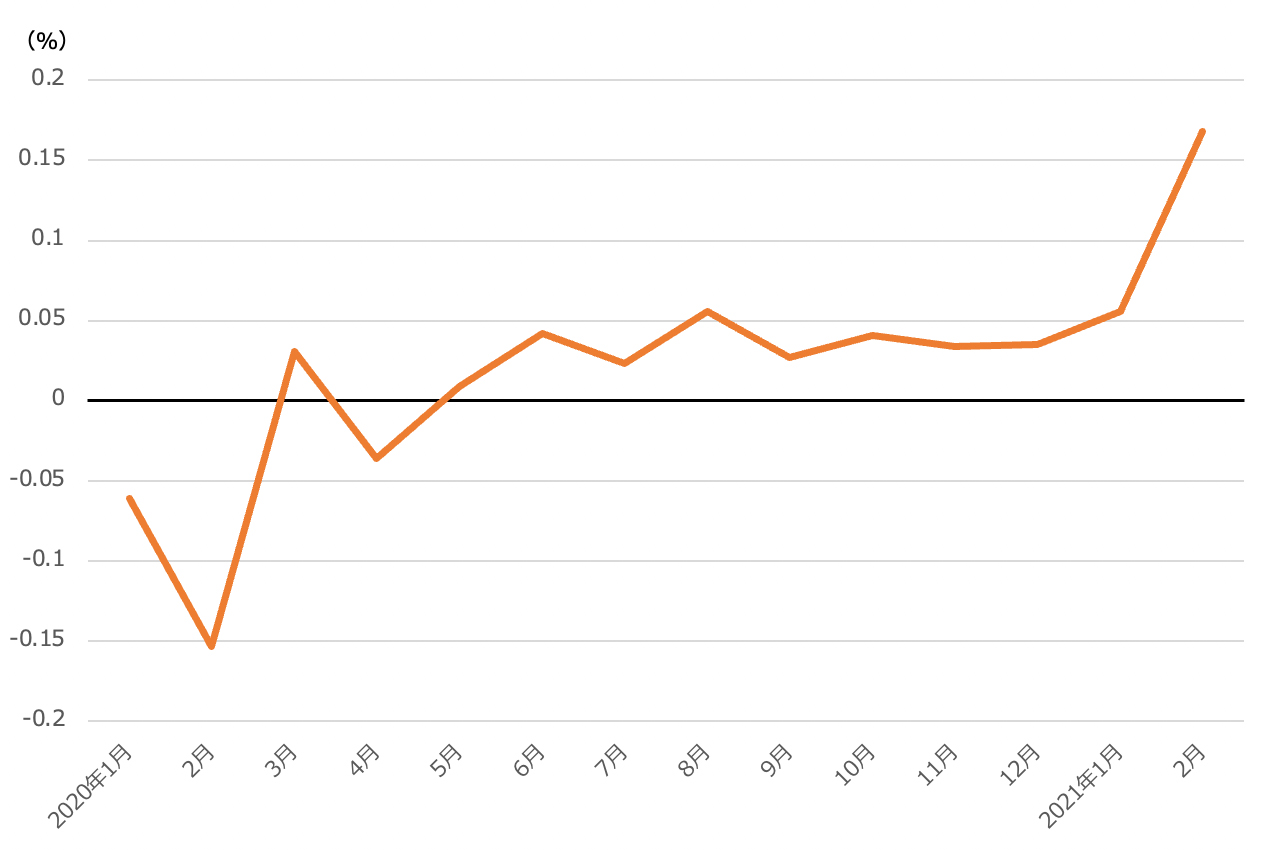

このところ、長期金利の指標となる新発10年国債利回りが上昇しています。

●新発10年国債利回りの推移(2020年1月〜2021年2月、月末ベース)

財務省「過去の金利情報」より筆者作成

長期金利は、2020年は新型コロナウイルスの影響で一時的にマイナスになっていましたが、その後持ち直しました。しかし、2021年に入ると少しずつ上昇。2月26日には0.175%と、およそ5年ぶりの水準に達したのです。

これを受けて、大手銀行では3月以降に貸し出す10年固定金利のローンの金利を0.05%引き上げると発表しています。

長期金利が上昇した背景には、アメリカの金利が上昇していることがあります。

日本ではまだまだ浸透していませんが、世界的には新型コロナウイルスのワクチンの接種が始まっています。新型コロナウイルスは、ワクチンの接種によって感染抑制ができるのではないかと予想されています。そうなれば、コロナが終息し、今までどおりの経済活動ができるようになり、アメリカの景気もよくなっていくのでは、とみられているのです。一般に、景気がよくなるときには、金利が上昇します。こうした観測から、先に長期金利が上昇したのです。

日本で長期金利が上がったのは、アメリカのこうした動きに加え、超低金利政策から金利を上昇させる方向に政策転換するのでないかとの見方がされたからです。

今後も長期金利が上昇し続けるとどうなるのか?

金利が上昇していく過程では、長期金利が先に上昇して後から短期金利が上がってくる傾向があります。

今後も長期金利が上昇していけば、全期間固定金利型や固定期間選択型の固定期間が長い住宅ローンの金利が上がるので、これからローンを組んで住宅を購入しようと思っている人にとっては、マイナスになります。

2021年2月の長期金利の上昇では、変動金利型の住宅ローンの金利には変化がありませんでした。しかし、長期金利が上昇し続けて政策転換によって短期金利の見直しが実施されれば、変動金利型の住宅ローンの金利が上がる可能性は否めません。

そこで、変動金利型や固定期間選択型のローンを組んでいる人は、十分に注意しておく必要があります。

金利の低さが魅力でも落とし穴がある

変動金利型や短期の固定期間選択型のローンの魅力は、何といっても金利の低さです。しかし、その金利も返済が終わるまで約束されているわけではありません。短期金利が上がってくれば当然変動金利型のローンの利率も上がります。そのとき怖いのが、未払利息です。

変動金利型の住宅ローンでは急激な返済額のアップを避けるために、金利の見直しがあっても返済額は5年間変わらず、5年後に返済額が増える場合にも1.25倍が上限というルールがあります。場合によっては、本来支払うはずだった利息のほうが返済額より多くなる場合もあり、未払利息が発生すると返済をしているのにローン残高が増えてしまう結果になります。

金利の低い変動金利型や固定期間選択型を利用している場合、借りているローンの金利が上がりそうなら、全期間固定金利型に借り換えればいいと思うでしょう。ですがもともと固定金利型のローンは、将来の金利上昇分を上乗せしているので、固定期間が長いほど金利が高くなっています。変動金利型が上がってきそうだと慌てても、すでに固定金利型のローン金利が上がってしまっている可能性が高く、手遅れだったということもあり得ます。

また、マンションなどの大型物件だと、契約から引き渡しまでの期間に時間がかかります。ローンの金利は、融資実行時の金利が適用される点には注意しておきましょう。

まとめ

今後も長期金利が上昇していくとなれば、固定金利型の住宅ローンはもちろんのこと、変動金利型の住宅ローンでも、金利が上昇していく可能性があります。とはいえ、住宅ローンは大きな金額を借り入れ、長く付き合っていくものですから、先々のことまで予想することは難しい側面もあります。

ですから、今後の金利動向に十分注意をしておくとともに、返済期間やライフプランなども考えて、どの金利のタイプが向いているか検討してみるところから始めてみましょう。

金融機関によっては、金利は低くても諸経費が高い、といった場合もあります。諸経費の内容も含めて、自分が納得できる住宅ローンを選んでください。

【関連記事もチェック】

・住宅ローン控除の「1%減税」、2022年度税制改正で見直し? 不利になる人続出か

・住宅ローン控除延長、エコカー減税、土地の固定資産税据え置き…2021年のマネーに関する法律改正まとめ

・2021年こそ、1年間で100万円貯める!お金が確実に貯まる3ステップ

・住宅購入「頭金なしで今」か「5年後頭金300万」どっちが正解?

・住宅ローン控除40万円、フル活用できる人の年収はいくらか

池田 幸代 株式会社ブリエ 代表取締役 本気の家計プロ®

証券会社に勤務後、結婚。長年の土地問題を解決したいという思いから、宅地建物取引士、ファイナンシャルプランナー(AFP)を取得。不動産賃貸業経営。「お客様の夢と希望とともに」をキャッチフレーズに2016年に会社設立。福岡を中心に活動中。FP Cafe登録パートナー

この記事が気に入ったら

いいね!しよう