21/09/14

住宅ローン減税とiDeCoを併用した場合、「iDeCoの節税効果はない」は本当か

住宅ローン減税(住宅ローン控除)とiDeCo(イデコ・個人型確定拠出年金)は、どちらも節税効果の大きい制度です。では、住宅ローン減税中にiDeCoに加入したら、どのくらい節税に役立つのでしょう。なかには「節税効果はない」などとする意見もありますが、本当でしょうか。今回は、3つの例で試算してみました。

住宅ローン減税とiDeCoの概要をおさらい

住宅ローン減税は、自分で住む家を購入・リフォームするために住宅ローンを借りた人が利用できる制度。毎年の住宅ローン残高の1%にあたる金額を、10年間にわたって所得税から控除できる(差し引くことができる)制度です。控除できる金額は、一般住宅の場合は10年間で最大400 万円(年間40万円×10年間)となっています。所得税で控除しきれない分は、住民税からも控除できます(控除上限は前年度課税所得×7% [ただし最大年13万6500円])。

なお、消費税10%の住宅を取得し、2022年12月までに居住開始した場合は、住宅ローン減税の控除期間が特例で13年に延長。11〜13年目の3年間で最大で80万円まで控除できます。

住宅ローン減税を受ける場合には、初年度のみ確定申告が必要です。2年目以降は、会社の年末調整でも手続き可能です。なお、控除された所得税は追って還付されますが、控除された住民税は翌年の住民税から差し引かれます(翌年の住民税が安くなります)。

●住宅ローン減税の概要

筆者作成

一方のiDeCoは、自分で出した掛金を預金・保険・投資信託で運用し、60歳以降に受け取る、老後資金作りのための制度です。最低投資金額は月額5000円から。1000円単位で掛金の額を変更できます。上限額は働き方や企業年金の有無などにより異なります。

●iDeCoの概要

筆者作成

iDeCoのメリットは、税金を節約できる点にあります。まず、出した掛金が全額所得控除になるため、毎年の所得税や住民税が減らせます。そのうえ、運用で得られた利益にかかる税金が非課税になります。さらに、受け取るときにも一時金形式なら退職所得控除、年金形式なら公的年金等控除の対象になるため、税金の負担を減らせます。60歳までは原則として解約できませんが、だからこそ堅実に老後資金を貯めることのできる制度だともいえます。

なお、iDeCoは2022年に制度改正が行われます。加入可能年齢と受取開始時期がそれぞれ5年延長されるうえ、これまでiDeCoに加入しにくかった会社員(細かくいうと、会社に企業型確定拠出年金(企業型DC)の制度のある方)でもiDeCoに加入しやすくなります。

住宅ローン減税とiDeCoの併用、iDeCoの節税効果はあるのか

では、実際に住宅ローン減税中にiDeCoを併用した場合の節税効果をチェックしてみましょう。3つの試算を紹介します。

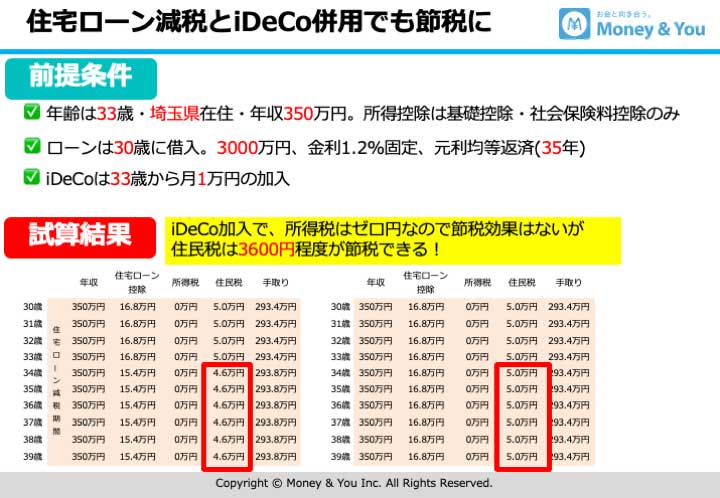

●住宅ローン減税とiDeCoの併用 試算1

【前提条件】

・年齢は33歳・埼玉県在住・年収350万円。所得控除は基礎控除・社会保険料控除のみ

・ローンは30歳に借入。3000万円、金利1.2%固定、元利均等返済(35年)

・iDeCoは33歳から月1万円の加入

筆者作成

図内の表の左側が住宅ローン減税とiDeCoを併用した場合、右側が住宅ローン減税のみの場合の試算になっています。この例の場合、住宅ローン減税の効果で所得税は0円なので、iDeCoがあってもなくても所得税の節税効果は変わりません。しかし、iDeCoでも住民税が節税できます。この例では3600円程度節税できるため、その分手取りが増加しています。

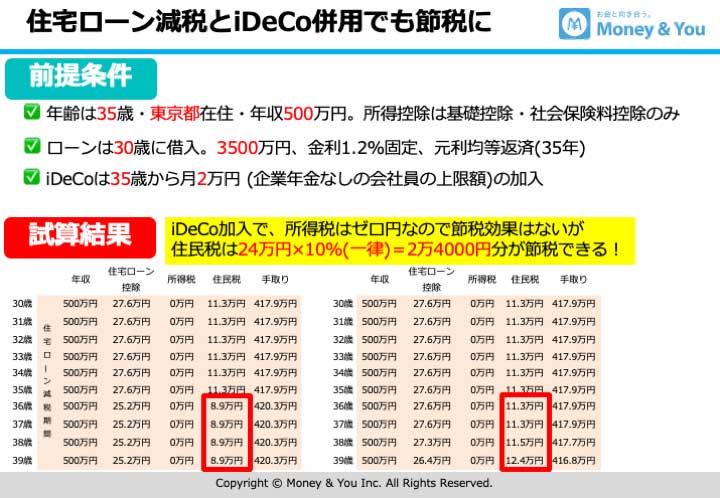

●住宅ローン減税とiDeCoの併用 試算2

【前提条件】

・年齢は35歳・東京都在住・年収500万円。所得控除は基礎控除・社会保険料控除のみ

・ローンは30歳に借入。3500万円、金利1.2%固定、元利均等返済(35年)

・iDeCoは35歳から月2万円 (企業年金なしの会社員の上限額)の加入

筆者作成

この例でも、住宅ローン減税によって所得税は0円なので、iDeCoがあってもなくても所得税の節税効果は変わりません。しかし、住民税は2万4000円分が節税できることがわかりました。住宅ローン減税によって住民税も安くなってはいるのですが、住宅ローン減税で控除できる住民税の上限額は13万6500円なので、住民税まで0円になることは少ないのです。つまり、iDeCoを併用すれば、住宅ローン減税では控除しきれなかった住民税を差し引けるというわけです。

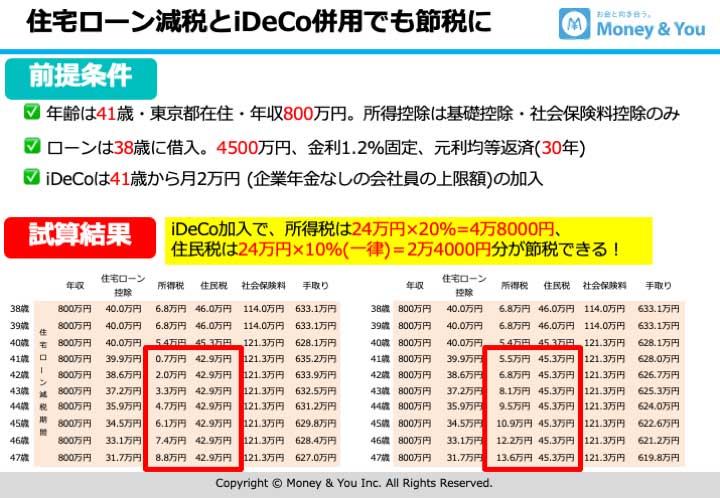

●住宅ローン減税とiDeCoの併用 試算3

【前提条件】

・年齢は41歳・東京都在住・年収800万円。所得控除は基礎控除・社会保険料控除のみ

・ローンは38歳に借入。4500万円、金利1.2%固定、元利均等返済(30年)

・iDeCoは41歳から月2万円 (企業年金なしの会社員の上限額)の加入

筆者作成

40歳からは介護保険料の支払いがスタートするため、社会保険料が増えている点にご留意ください。

年収や借入額が増えた関係で、住宅ローン控除を40万円生かしても、所得税は0円になっていません。しかし、iDeCoに加入することで、所得税は4万8000円、住民税は2万4000円節税できました。住宅ローン減税を利用していても、所得税・住民税の軽減効果が得られています。

なお、今回の試算は、いずれも所得控除が基礎控除・社会保険料控除のみとなっています。実際のケースでは、他の所得控除がある場合も多いでしょう。また、住宅ローンの残高や返済期間などによっても、節税金額は変わってきます。したがって、あくまで参考としてご覧いただければと存じます。

まとめ

条件により節税額は異なりますが、住宅ローン減税を利用しているときにiDeCoを併用しても、一定の節税効果が得られることがわかりました。

考え方の整理として、以下覚えておきましょう。

【住宅ローン減税】所得税・住民税から直接控除できる

【iDeCo】 課税所得から控除できる

なお、今回の試算1のように、iDeCoによる節税効果が少ないという方は、長期の非課税投資制度を利用するなら、iDeCoよりも先につみたてNISAを活用したほうがいいでしょう。つみたてNISAでは、iDeCoよりも安い100円から投資信託の積立投資ができます。しかも、年40万円までの投資で得られた利益にかかる税金が最長20年間非課税にできてお得です。新規に投資できる期間は2042年までであり、2021年から始めれば累計880万円の投資が可能です。

毎月の積立に余裕があるのであれば、iDeCoの所得控除による節税効果が少なくても、iDeCoも利用しましょう。iDeCoも、つみたてNISA同様に運用益が非課税にできるからです。

投資は、早く始めて長く続けるほど有利です。住宅ローン減税の有無に関係なく、iDeCoやつみたてNISAをぜひ活用してくださいね。

今回の内容は動画でも紹介しています。よろしければご視聴ください。

【関連記事もチェック】

・「iDeCo(イデコ)とふるさと納税は併用すると損」は本当なのか

・SBI証券と楽天証券、つみたてNISA・iDeCo・米国株投資をするならどっちがいいのか

・加入状況は会社員の3倍! 公務員が「iDeCo」を始めている5つの理由

・iDeCoの投資信託が損失に…売却すべき? スイッチングのタイミングはいつが良いのか

・年収500万円・700万円・1000万円…iDeCoでどれくらい節税できるのか

頼藤 太希 経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。日経CNBCコメンテーター。確定拠出年金制度の運用改善等に関する有識者懇談会構成員。日本FP協会評議員。慶應義塾大学経済学部卒業後、外資系生保のアフラックにて資産運用リスク管理業務に6年間従事。2015年に現会社を創業し現職へ。日本テレビ「カズレーザーと学ぶ。」、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。ニュースメディア「Mocha」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「定年後ずっと困らないお金の話」(大和書房)など書籍120冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(旧Twitter)→@yorifujitaiki

この記事が気に入ったら

いいね!しよう