25/08/05

暴落、乱高下、地政学リスク…どのような状況でも安定したリターンを目指す「パーマネントポートフォリオ」

投資にはリスクがつきものです。リスクとは「リターンの変動幅」であり、リスクを取らないとリターンは得られません。つまり、投資をする以上、損をする可能性があることを示していますが、誰しも損をしたくないと考えています。

マーケットは日々さまざまな状況に合わせて上下し、ときには暴落します。そうした不確実性のあるマーケットにおいて、なるべくどのような状況でも安定したリターンを目指す戦略があります。

今回は、「パーマネントポートフォリオ」「カウチポテトポートフォリオ」の考え方を紹介し、筆者が日本人向けにアレンジした日本版「パーマネントポートフォリオ」を解説します。

資産を4つに分けて保有する「パーマネントポートフォリオ」

パーマネントポートフォリオは、保有し続けているだけで資産を堅実に増やしていくことを目指す資産配分の考え方。「パーマネント」とは「半永久的な、長持ちする」といった意味です。

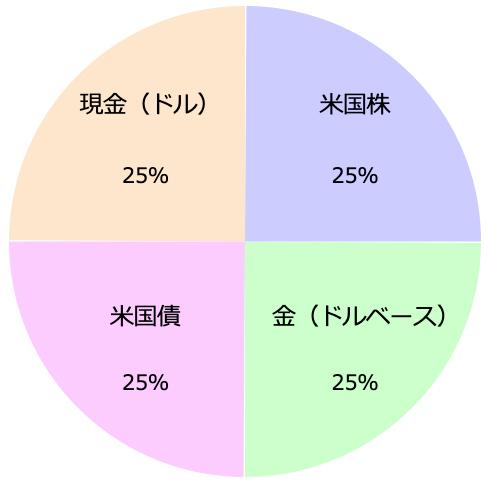

パーマネントポートフォリオは、米国の経済評論家、ハリー・ブラウン氏によって開発されました。ブラウン氏は、資産を現金(ドル)、米国株、米国債、金(ゴールド)の4つの資産に25%ずつ、均等に投資することを考えました。

これら4つの資産は、市場の動向に合わせて異なる値動きをします。

具体的には、

・現金(ドル)…景気後退に備えて保有します。市場が暴落しても、現金の価値はあまり変わりません。また、他の資産が値下がりしたときに買い増すのにも使えます。

・米国株…株価は景気がいいときに上昇します。その恩恵を受けるために保有します。歴史的に見ても、株は経済成長に合わせて大きなリターンを上げてきました。

・米国債…国債は景気が悪く、金利が下がる時に値上がりします。株と反対の値動きをする点でも、株と一緒に保有する意味のある資産です。

・金(ゴールド)…金は自身に価値のある実物資産。インフレになると値上がりするため保有します。「有事の金」といって、世情不安が不安定なときにも値上がりします。

といった具合です。

<ハリー・ブラウン氏のパーマネントポートフォリオのイメージ>

(株)Money&You作成

ある資産が値下がりしても、他の資産が値下がりしない、あるいは値上がりするといった具合に補い合いながら、資産を増やせるという考え方はいいと筆者は考えます。

ただ、現金の比率が25%というのは少なく感じます。「パーマネント」と言っているわりには、無リスク資産(ここでは現金)の比率が若干低いのが気になるところです。

資産を2つに分けて保有する「カウチポテトポートフォリオ」

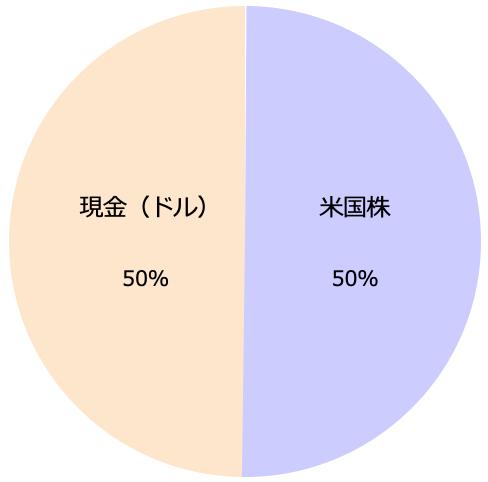

安心して保有を続けられるという資産配分に「カウチポテトポートフォリオ」があります。米国の金融コラムニスト、スコット・バーンズ氏が提唱している戦略です。

カウチポテトとは、ソファー(couch:カウチ)に寝転びながらポテトチップスを食べることを指す言葉。そのくらい気楽にしていても、安心して資産を増やせる資産配分を指します。

カウチポテトポートフォリオはパーマネントポートフォリオよりももっと簡単。現預金とリスク資産である株を50%ずつ保有するだけです。

<スコット・バーンズ氏のカウチポテトポートフォリオのイメージ>

(株)Money&You作成

株が暴落して半額になってしまったとき、もしも資産を100%すべて株で保有していたら、資産は半分の50%に減ってしまいます。 しかし、カウチポテトポートフォリオでは現預金と株を50%ずつ保有しているので、株は半分の25%に減るものの、現預金は50%のままです。資産の合計は75%、つまり25%しか減らずに済みます。

カウチポテトポートフォリオであれば、仮に暴落が起きてリスク資産が値下がりしても、現預金を確保しているので暴落の影響を減らせます。

パーマネントポートフォリオと違い、カウチポテトポートフォリオの無リスク資産(現預金)は50%です。定年後を考えると無リスク資産は多い方が安心です。その点で、より安心して安定したリターンを目指すなら、カウチポテトポートフォリオの考え方は取り入れた方が良いことがわかります。

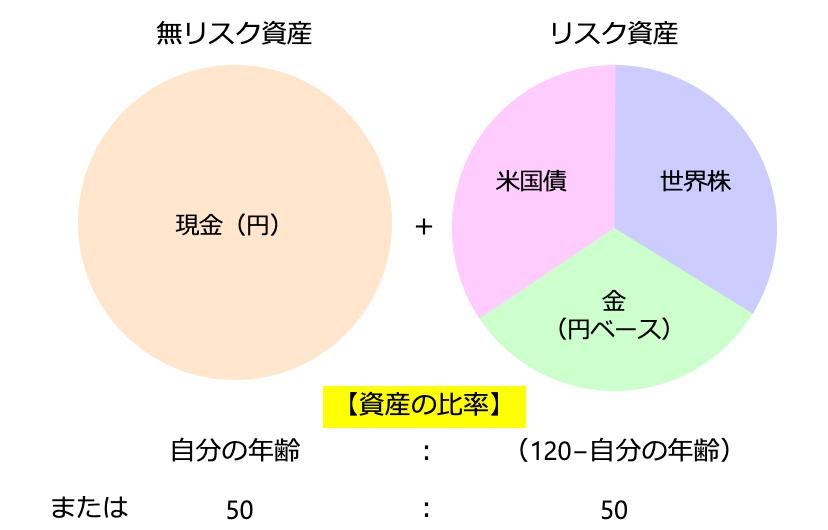

筆者がおすすめする「日本版パーマネントポートフォリオ」

パーマネントポートフォリオもカウチポテトポートフォリオも、米国の専門家が米国人向けに考えた資産配分です。日本人が実践できるように、そしてより安心して堅実にリターンを目指すために、パーマネントポートフォリオとカウチポテトポートフォリオを組み合わせた「日本版パーマネントポートフォリオ」を考えました。

まず、カウチポテトポートフォリオの考え方を生かし、無リスク資産(現預金・個人向け国債)とリスク資産(株・投資信託など)の配分比率を決めます。

おすすめの配分比率は「120の法則」。具体的には、自分の資産を「無リスク資産:リスク資産=自分の年齢:(120−自分の年齢)」で配分して保有します。

たとえば、現在40歳で資産が900万円ある方ならば、「無リスク資産:リスク資産=40:80=300万円:600万円」と振り分けるイメージです。

もし面倒ならば、カウチポテトポートフォリオ同様に「50:50」でも問題ありません。この場合は無リスク資産とリスク資産に450万円ずつ振り分けるイメージです。

無リスク資産は最低でも生活費の6か月〜1年分は確保しておきましょう。急に病気になったり、働けなくなったりすることがないとはいえないからです。そんなときに、使えるお金がまったくないと困ってしまいます。

無リスク資産は現金です。日本人は普段ドルではなく円を使っているのですから、現金は円で持っておけばよいでしょう。

リスク資産はパーマネントポートフォリオを参考に、「世界株」「米国債」「金(円ベース)」の3つの資産に均等配分とします。金もドルで買う必要はなく、円で買って持っておけばOKです。

<日本版パーマネントポートフォリオ>

(株)Money&You作成

たとえば、900万円を「無リスク資産:リスク資産=40:80=300万円:600万円」と分けるとするならば、現金300万円、米国株・米国債・金はそれぞれ200万円ずつになります。

マーケットはときに暴落します。不確実性のあるマーケットにおいて、どのような状況でも安定したリターンを目指す戦略「日本版パーマネントポートフォリオ」が参考になれば幸いです。

『投資の解像度を上げる 超インフレ時代のお金の教科書』 頼藤太希 著

乱高下する株価、不安定な政治情勢、続く円安…。不安定な世の中であらゆるリスクに備えるには、「投資の解像度」を上げることが重要。投資理論、行動経済学、地政学、リスク管理の4つの視点を学び、鉄壁の投資術が身に付く至極の一冊

【関連記事もチェック】

・【やらないと大損】年金生活者が忘れてはいけない7つの手続き

・手を出すと損する「金融機関が儲かるだけ」の金融商品10選

・【激ヤバ】129万人が企業型DCで大損!手数料だけ取られ続け、資産が減り続ける地獄

・【申請しないと大損】60歳以降の手取りを最大化する定年前後の「手当&給付金」9つの手続き【Money&YouTV】

・新NISAの積立日は何日がベスト?損する日はいつ?過去データで徹底検証してみた【Money&YouTV】

頼藤 太希 経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。日経CNBCコメンテーター。確定拠出年金制度の運用改善等に関する有識者懇談会構成員。慶應義塾大学経済学部卒業後、外資系生保のアフラックにて資産運用リスク管理業務に6年間従事。2015年に現会社を創業し現職へ。日本テレビ「カズレーザーと学ぶ。」、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。ニュースメディア「Mocha」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「定年後ずっと困らないお金の話」(大和書房)など書籍120冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(旧Twitter)→@yorifujitaiki

この記事が気に入ったら

いいね!しよう