21/07/07

年収500万円・700万円・1000万円…iDeCoでどれくらい節税できるのか

iDeCoに加入すると節税の効果が得られますが、実際にはどれくらいの税金が軽減されるのか気になりませんか?そこで今回は、年収500万円・700万円・1000万円の3パターンを例に、iDeCoに加入することで得られる節税効果を調べてみました。

iDeCoの節税メリットは?

最近、個人型確定拠出年金「iDeCo(イデコ)」に加入し、老後資金を補てんするための資金作りに取り組む人が増えています。iDeCoが多くの人を魅了するのは、節税メリットがあるからです。では、どのような節税メリットがあるのか見ていきましょう。

●掛金が全額所得控除になる

iDeCoは1年間積み立てた掛金の全額が所得控除となり、所得税と住民税が軽減されます。控除の種類は「小規模企業共済等掛金控除」で、控除限度額はあるものの、掛金が満額に近くなるほど節税効果は大きくなります。

●運用益がすべて非課税になる

通常、金融商品で運用したときに生じる利息や運用益は源泉分離課税の対象になり、約20%の税金がかかります。けれども、iDeCoで発生した運用益は非課税となります。税金が引かれない分、受け取れるお金が多くなるので、このメリットは大きいですね。

●年金の受取時にも一定額までは税制優遇がある

iDeCoでは、年金・一時金・年金と一時金の併用といった3通りの受け取り方があります。その際、年金で受け取る場合は「公的年金等控除」、一時金で受け取る場合は「退職所得控除」の対象となり、節税の恩恵を受けられるのです。

年収の違いによるiDeCoの節税効果

誰もが気になるiDeCoの節税効果。年収か異なると、節税効果にどのような違いが生じるのでしょうか?そこで、年収500万円・700万円・1000万円を例に、iDeCoを利用しなかった場合と利用した場合の所得税と住民税の変化と減税額を調べてみました。

<各年収で共通する事項>

・対象者は年齢38歳・配偶者なし・扶養家族なし

・企業年金を実施していない企業に勤めるサラリーマン

・社会保険料は年収の15%とする

・iDeCoは満額利用

・給与所得控除以外に考慮するのは、社会保険料控除、基礎控除、小規模企業共済等掛金控除

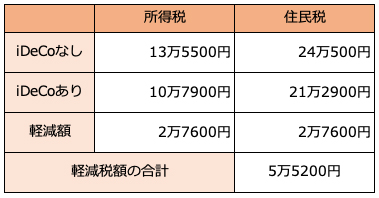

●年収500万円での節税効果

・給与所得控除:144万円

・社会保険料控除:75万円

・基礎控除:所得税48万円 住民税43万円

【iDeCoに加入していない場合】

・給与所得:500万円-144万円=356万円

・課税所得:356万円-(75万円+48万円)=233万円

・住民税課税標準額:356万円-(75万円+43万円)=238万円

上記より計算した税額

・所得税(税率10%): 13万5500円

・住民税:24万500円

【iDeCoに加入している場合】

・iDeCoの掛金(小規模企業共済等掛金控除):27万6000円

・課税所得:356万円-(75万円+48万円+27万6000円)=205万4000円

・住民税課税標準額:356万円-(75万円+43万円+27万6000円)=210万4000円

上記より計算した税額

・所得税(税率10%):10万7900円

・住民税:21万2900円

【所得税・住民税の軽減額】

年収500万円の人がiDeCoを満額(27万6000円)利用した場合、5万5200円の節税効果があることがわかりました。

●年収700万円での節税効果

・給与所得控除:180万円

・社会保険料控除:105万円

・基礎控除:所得税48万円 住民税43万円

【iDeCoに加入していない場合】

・給与所得:700万円-180万円=520万円

・課税所得:520万円-(105万円+48万円)=367万円

・住民税課税標準額:520万円-(105万円+43万円)=372万円

上記より計算した税額

・所得税(税率20%): 30万6500円

・住民税:37万4500円

【iDeCoに加入している場合】

・iDeCoの掛金(小規模企業共済等掛金控除):27万6000円

・課税所得:520万円-(105万円+48万円+27万6000円)=339万4000円

・住民税課税標準額:520万円-(105万円+43万円+27万6000円)=344万4000円

上記より計算した税額

・所得税(税率20%):25万1300円

・住民税:34万6900円

【所得税・住民税の軽減額】

年収500万円の人がiDeCoを満額(27万6000円)利用した場合、5万5200円の節税効果があることがわかりました。

●年収1000万円での節税効果

・給与所得控除:195万円

・社会保険料控除:150万円

・基礎控除:所得税48万円 住民税43万円

【iDeCoに加入していない場合】

・給与所得:1000万円-195万円=805万円

・課税所得:805万円-(150万円+48万円)=607万円

・住民税課税標準額:805万円-(150万円+43万円)=612万円

上記より計算した税額

・所得税(税率20%): 78万6500円

・住民税:61万4500円

【iDeCoに加入している場合】

・iDeCoの掛金(小規模企業共済等掛金控除):27万6000円

・課税所得:805万0000円-(150万円+48万円+27万6000円)=579万4000円

・住民税課税標準額:805万0000円-(150万円+43万円+27万6000円)=584万4000円

上記より計算した税額

・所得税(税率20%):73万1300円

・住民税:58万6900円

【所得税・住民税の軽減額】

年収1000万円の人がiDeCoを満額(27万6000円)利用した場合、8万2800円の節税効果があることがわかりました。

どうして年収が高くなると節税効果が大きくなるの?

年収以外は同じ条件を設定して、年収500万円・700万円・1000万円の場合での節税効果を比較してみると、年収500万円の場合は5万5200円だったところ、年収700万円・1000万円の場合はともに8万2800円でした。なぜ、年収が高くなると節税効果が大きくなるのでしょうか?

ここで注目したいのは、iDeCoの掛金は全額所得控除になる点です。各年収の試算で設定したiDeCoの掛金は27万6000円でした。所得控除によって、27万6000円に相当する分の税金が安くなっていることになります。

年収500万円と年収700万円・1000万円で異なる点は、所得税の税率です。年収500万円の所得税率は10%ですが、年収700万円・1000万円の税率は20%となっています。つまり、所得税率が上がると算出される税額が大きくなるため、控除となる金額も大きくなるのです。

所得税率は、年収から計算される課税所得に応じて、段階的に上がります。最大で45%です。

●所得税の速算表

国税庁のウェブサイトより

今回の試算では、10%・20%でしたが、さらに年収が高くなり、所得税率がアップすると、節税効果が大きくなります。

まとめ

年収が高くなるほど、iDeCoによる節税効果が高くなることがわかりました。つまり、年収の高い人ほどiDeCoを活用したほうがよいということになります。ただし、節税できるのはiDeCoだけではありません。ふるさと納税でも寄附金控除による所得控除が受けられますし、NISAやつみたてNISAを利用すれば一定期間、運用益が非課税になります。節税の恩恵を受けたいときは、貯蓄の目的と家計状況を確認したうえで、自分に合った方法を取り入れるとよいでしょう。

【関連記事もチェック】

・【2022年版】iDeCo(イデコ)のオススメ投資信託はコレ! お金のプロ厳選5本

・iDeCo加入者にもしものことがあったら、資産はどうなる? 具体的にどんな手続きが必要なのか

・退職金より先にiDeCoを受け取ったほうがお得なこれだけの理由

・iDeCo・企業型確定拠出年金で決して選んではいけない4商品

・老後破産を避けたい人はやるべき「iDeCo」の制度改正3つの変更点

前佛 朋子 ファイナンシャル・プランナー(CFP®)・1級ファイナンシャル・プランニング技能士

2006年よりライターとして活動。節約関連のメルマガ執筆を担当した際、お金の使い方を整える大切さに気付き、ファイナンシャル・プランナーとなる。マネー関連記事を執筆するかたわら、不安を安心に変えるサポートを行うため、家計見直し、お金の整理、ライフプラン、遠距離介護などの相談を受けている。

この記事が気に入ったら

いいね!しよう