25/10/19

配偶者が亡くなると年金いくら減る?妻と夫で全く違う「遺族年金」の金額

遺族年金は、夫(妻)が亡くなったときに残された妻(夫)がもらうことのできる年金です。しかし、遺族年金の金額は、夫婦2人で老後を迎えた際にもらえる老齢年金よりも減ってしまいます。今回は、配偶者が亡くなったときにもらえる遺族年金を紹介します。老齢年金と比べて、どの分がいくら減るのかを見てみましょう。

また、2028年4月に実施予定の遺族厚生年金の改正についても解説します。そのうえで、遺族年金だけで生活できるのか、万が一のリスクにどう備えるのか、一緒に考えてみましょう。

遺族年金ってどんな年金?くわしく教えて

遺族年金とは、一家の稼ぎ手が亡くなったとき、残された家族の生活を支える年金で、「遺族基礎年金」「遺族厚生年金」の2種類があります。

●遺族基礎年金

遺族基礎年金は、国民年金の保険料を納めている人が亡くなったときにもらえるものです。受給要件を満たしているのであれば、亡くなった人が自営業者でもサラリーマンでも職業に関係なく、対象となる家族がもらえます。

○受給要件

遺族基礎年金をもらう際の要件は、以下の通りです。

・国民年金の被保険者である

・保険料納付済期間(免除されていた期間も含む)が加入期間の3分の2以上である

・老齢基礎年金の受給権者である

・老齢基礎年金の受給資格を満たしている

・2036年(令和18年)3月末日までの場合は、65歳未満であれば、死亡日の前日において、死亡した月の前々月までの1年間に、保険料の未納がないこと

○対象者

遺族基礎年金を受給できる人は以下の通りです。

・子どものいる配偶者

・子ども

※ここでいう「子ども」の定義は以下の通りです。

・18歳の誕生日になる年度の3月31日までの子

・障害年金の障害等級1級または2級である20歳未満の子

・婚姻していない子

また、お腹の中にいる赤ちゃんは出生後に受給対象となります。

ただし、現行の制度では配偶者には所得制限があり、前年度の年収が850万円以上の場合は受給できません。

○年金額

★年額83万1700円(※)+子の加算 (※2025年(令和7年)4月分から)

子の加算は、第1子、第2子は、それぞれ23万9300円、第3子以降は1人当たり7万9800円です。ただし、子どもが遺族基礎年金を受給する場合は、子の加算は第2子以降からとなります。

●遺族厚生年金

遺族厚生年金は、サラリーマンなど厚生年金に加入していた人が亡くなったとき、受給要件を満たしていれば、生計を共にしていた人がもらえるものです。

○受給要件

遺族厚生年金は、以下の要件を満たす対象者が受給できます。

・厚生年金の加入者である

・厚生年金の加入期間中に病気やケガで病院にかかった初診日から5年以内に、その傷病が原因で死亡したとき

・保険料納付済期間(免除されていた期間も含む)が加入期間の3分の2以上である

・老齢厚生年金の受給権者である人が死亡したとき

・受給資格を満たした人が死亡したとき

・1級または2級の障害厚生年金を受けている人が死亡したとき。

○対象者

遺族厚生年金の対象者は以下のとおりです。

・妻

※現行の制度では、子のいない30歳未満の妻は、5年間に限り受給可能です。

・子、孫

※18歳の誕生日になる年度の3月31日までの子、孫

※障害年金の障害等級1級または2級である20歳未満の子、孫

・55歳以上の夫、父母、祖父母

※現行の制度では、受給できるようになるのは60歳からです。

※遺族基礎年金を受給中の夫は、その期間内は遺族厚生年金もあわせて受給できます。

また、上記の対象者には遺族厚生年金を受給する際の優先順位があり、最も優先順位の高い人がもらうことになります。

第1位:子のある妻、55歳以上の夫

第2位:子

第3位:子のない妻、55歳以上の子のない夫

第4位:55歳以上の父母

第5位:孫

第6位:55歳以上の祖父母

ただし、現行の制度では受給対象者の前年度の年収が850万円以上の場合は、遺族厚生年金は受給できません。

○年金額

老齢厚生年金の報酬比例部分の4分の3=(A+B)×3/4

A:2003年(平成15年)3月以前の加入期間

平均標準報酬月額×7.125/1000×平成15年3月までの被保険者期間の月数

B:2003年(平成15年)4月以降の加入期間

平均標準報酬額×5.481/1000×平成15年4月以降の被保険者期間の月数

・平均標準報酬月額とは?

2003年(平成15年)3月以前の標準報酬月額の総額を平成15年3月以前の加入期間の月数で割った額

・平均標準報酬額とは?

2003年(平成15年)4月以降の標準報酬月額と標準賞与額の総額を平成15年4月以降の加入期間の月数で割った額

被保険者期間が25年(300月)未満の場合でも、厚生年金加入者であるなどの要件を満たせば、被保険者期間の月数を300月とみなして計算します。

ここでわかることは、遺族厚生年金は、亡くなった人が本来もらえるはずの老齢厚生年金の報酬比例部分を4分の3に減額した額になってしまうということです。

○中高齢寡婦加算

遺族厚生年金をもらう妻は、中高齢寡婦加算ももらうことができます。

その受給要件は以下の通りです。

・夫が亡くなった時の年齢が40歳以上65歳未満で、生計を共にする子がいないこと

・遺族基礎年金を受給していたが、子どもが18歳になる年度の3月31日に達した、あるいは障害のある子が20歳に達したため、遺族基礎年金を受給できなくなった妻

中高齢寡婦加算の年金額は、年額62万3800円です(※2025年(令和7年)度の場合)。

夫に先立たれた妻がもらえる遺族年金

夫に先立たれた妻は、どの程度遺族年金をもらえるのでしょうか?また、夫婦が2人とも65歳を迎えたときにもらえるはずの老齢年金と比べると、もらえる年金はどれくらい減ってしまうのでしょうか?

ここでは、夫がサラリーマンだった場合のパターンをいくつか見ていきます。なお、亡くなった夫は勤続10年・平均標準報酬額は35万円と設定します。

①妻30歳未満で子どもがいない場合

・遺族基礎年金は、子どもがいないので受給できません。

・遺族厚生年金は、現行の制度では30歳未満の妻で子なしの場合、受給できるのは5年間に限ります。

遺族厚生年金の試算額(平均標準報酬額35万円で計算)

★年額43万1629円(5年間のみ)

夫婦2人分の老齢年金と比べると、30歳未満で夫を亡くした場合は、夫の分の老齢基礎年金は全額分が減り、夫の老齢厚生年金に相当する分は、5年分の遺族厚生年金としてもらえるだけです。妻は65歳以降に、妻自身の老齢基礎年金と、働いて厚生年金に加入すれば老齢厚生年金をもらうことになります。

この場合の妻は、働いて生活費と老後資金を賄う必要がありますね。

②妻は30歳以上で子ども(小学生が1人)がいる場合

・遺族基礎年金が受給できます。

★年額83万1700円(2025年(令和7年)4月分から)+子の加算23万9300円=107万1000円

(子どもが18歳になる年度の3月31日を迎えるまで受給できる)

・遺族厚生年金が受給できます。

★年額43万1629円を一生涯受給。

・中高齢寡婦加算が受給できます。

遺族基礎年金を受給していた妻は、40歳から65歳になるまで中高齢寡婦加算を受給。

★年額62万3800円

夫が死亡したときに妻の年齢が30歳以上で子どもがいる場合、遺族基礎年金が受給でき、遺族厚生年金は一生涯もらえて、40歳から65歳になるまでは中高齢寡婦加算ももらえます。また、妻は65歳以降に、妻自身の老齢基礎年金と、働いて厚生年金に加入すれば老齢厚生年金をもらえます。

一見、年金支給は手厚いように思えますが、本来の夫婦2人分の老齢年金と比較すると、遺族厚生年金は夫の老齢厚生年金の報酬比例部分が4分の3に減額されています。それに、妻が受給する遺族厚生年金は、自身の老齢厚生年金の額に相当する分は支給停止となります。

妻に先立たれた夫がもらえる遺族年金

では、妻が先に亡くなってしまった場合、夫はいくら遺族年金を受給できるのでしょうか。

①18歳未満の子どもがいる場合

妻が亡くなったとき、子どもが18歳になる年度の3月31日を迎えるまでは、遺族基礎年金をもらうことができます。

遺族基礎年金(子どもが1人いる場合)

★年額83万1700円(2025年(令和7年)4月分から)+子の加算23万9300円=107万1000円

②妻が働いていた場合

配偶者が働いていて厚生年金に加入していれば、残された家族は遺族厚生年金をもらえます。しかし、このとき夫には年齢制限があり、妻が死亡したときに夫が55歳未満の場合、遺族厚生年金はもらえません。夫が遺族厚生年金をもらえるのは、現行の制度では55歳以上の場合のみ。そればかりか、60歳になるまではもらうことができないのです。

また、夫が65歳以上になり、自分の老齢厚生年金を受給することになったとき、受給額が妻の遺族厚生年金の額を超えている場合は、遺族厚生年金は支給停止となります。

③妻が専業主婦だった場合

専業主婦だった妻が亡くなったとき、18歳になる年度の3月31日を迎える前の子どもがいる場合は、遺族基礎年金をもらうことができます。

しかし、子どもがいない場合は、夫は遺族年金をもらうことができません。

妻に会社勤めをしていた時期がある場合、夫が55歳以上であれば、遺族厚生年金をもらうことができます。ただし、現行の制度では実際に支給されるのは60歳になってからです。

妻に先立たれた夫がもらえる遺族年金は、現行の制度では受給するのにいくつかの制限があります。そのため、妻が亡くなったときに子どもがいない、あるいは、夫が55歳未満である場合は、妻が納めていた年金をもらえる機会がないということ。これを夫婦2人分の老齢年金と比べると、もらえる年金の減額分はかなり大きくなります。つまり、夫は働いて生活費や老後資金を稼いでいく必要があるということですね。

また、現行の制度では夫の年収が850万円以上の場合は、遺族年金をもらうことができない点は留意しておきましょう。

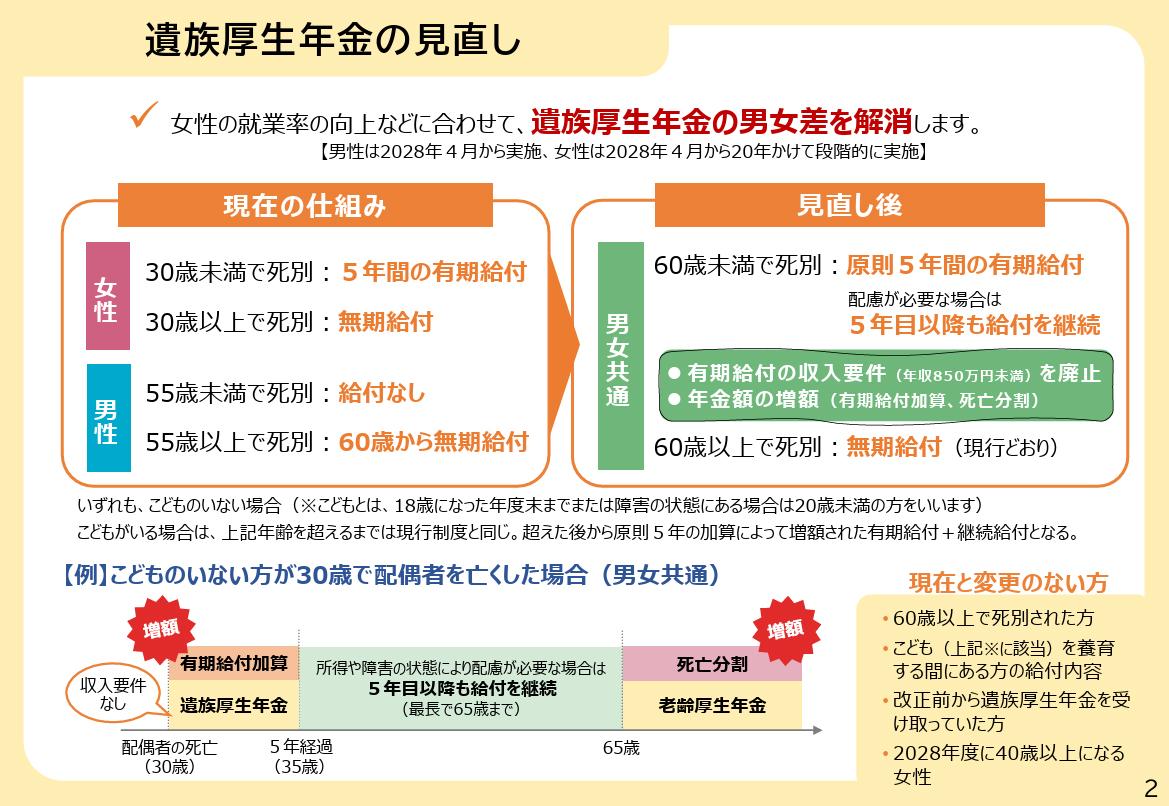

2028年度から遺族厚生年金は見直される

2025年(令和7年)6月に「社会経済の変化を踏まえた年金制度の機能強化のための国民年金法等の一部を改正する等の法律」が成立しました。これにより公的年金制度の一部が見直されることになったのです。その中で実施されるものの1つが「遺族厚生年金の見直し」です。

●遺族厚生年金見直しのポイント

これまで遺族厚生年金の受給には、男女と年齢による扱いの違いがありました。

〇女性の場合

・30歳未満で夫と死別:5年間の有期給付

・30歳以上で夫と死別:無期給付

〇男性の場合

・55歳未満で妻と死別:給付なし

・55歳以上で妻と死別:60歳から無期給付

これが法改正で、下記のように男女差が解消されることになりました。

〇男女共通

・60歳未満で配偶者と死別:原則5年間の有期給付

※ただし、収入が十分でない人や障害状態の人など配慮が必要な場合、5年目以降も継続して給付。

・60歳以上で配偶者と死別:無期給付

60歳以上で配偶者を亡くしたときは男女共に遺族厚生年金を受けられます。しかし、60歳未満で配偶者を亡くしたときは、配慮が必要な人を除き、遺族厚生年金をもらえるのは5年間に限ります。ただ、60歳未満の有期給付の場合も、「有期給付加算」で通常の約1.3倍の遺族厚生年金を受け取れます。さらに、亡くなった配偶者の報酬が高かった場合、亡くなった配偶者の厚生年金記録を分割して遺族が65歳以降に受け取れる「死亡分割」も設けられます。

改正ポイントはこれだけではありません。これまでは、年収850万円を超える人は遺族年金を受け取ることはできませんでしたが、今回の改正で年収要件は撤廃され、すべての人が遺族年金の対象となります。

このような法改正による遺族厚生年金の見直しは、2028年4月から実施される予定です。

ただし、下記に該当する人は改正の影響を受けず、今まで通りに遺族厚生年金をもらえます。

・改正前から遺族厚生年金を受給している人

・60歳以上で死別した人

・18歳になる年度末までの子がいる人

・2028年度に40歳以上になる女性

18歳になる年度末までの子(障害状態にある子は20歳未満)がいる人は、これまでと同様に遺族厚生年金と遺族基礎年金をもらえます。また、子どもが18歳になる年度末(障害状態の子は20歳)を越えても、5年間は有期給付加算を上乗せした遺族厚生年金をもらえます。その際、配慮が必要だと認められれば、5年経過後も継続給付を受けられます。

男性は仕事をしている人が多いので、今回の改正は2028年4月から実施されます。しかし女性の場合、男性と同等に働いていない人もいることから、2028年4月から20年かけて段階的に実施される予定です。

<遺族厚生年金の見直しポイントまとめ>

厚生労働省のウェブサイトより

中高齢寡婦加算も見直しへ

遺族厚生年金を受け取る40歳以上65歳未満で子のいない妻がもらえる中高齢寡婦加算ですが、男女差を解消するために見直される予定です。2028年4月から2053年まで25年をかけて給付が段階的に縮小されていきます。ただし、改正の時点で中高齢寡婦加算をもらっている人は継続して受け取ることができます。

また、毎年見直される受給額ですが、2028年4月からは対象者が受け取り始めた時の受給額で65歳になるまで継続給付される予定です。

繰り下げ受給で年金額を増やすのは本当に得なのか?

遺族厚生年金は、配偶者の報酬比例部分の4分の3となり、自身の老齢厚生年金に相当する額が支給停止になります。

そこで、将来設計のために「繰り下げ受給でもらえる年金額を増やそう」という考えに至るかもしれませんね。でも、それは本当に得になるのでしょうか?

●現行の制度では遺族厚生年金の受給権があると繰り下げ受給はできない

現行の制度では、原則として66歳の誕生日以前に遺族年金や障害年金の受給権が発生した場合、繰り下げ受給はできません。それに、66歳以降に繰り下げ待機期間中に遺族年金などの受給権が発生した場合も、その時点で増額率が固定されてしまうため、想定よりも増額分が減る可能性があります。つまり、遺族年金の受給権があると繰り下げ受給で思うように年金額を増やせなくなるのです。

●法改正で遺族年金の受給権があっても繰り下げ受給が可能に

遺族年金の受給権があると繰り下げ受給ができませんでしたが、今回の法改正により、遺族厚生年金の請求をしない限り、自分の老齢厚生年金を繰り下げ受給できるようになります。また、老齢基礎年金については、遺族厚生年金の請求の有無に関係なく繰り下げ受給が可能になります。

つまり、2028年4月からは65歳を過ぎて遺族厚生年金の受給権が発生したときは、

・遺族厚生年金を請求

・自身の老齢厚生年金を繰り下げ受給

上記のいずれかを選択できます。また、老齢基礎年金は遺族厚生年金の受給権に関係なく繰り下げ受給ができるようになります。

遺族厚生年金と老齢年金の繰り下げ受給を比較して将来設計を考え、受給額が多くなるお得なパターンを選択しましょう。

万が一の事態に備えてやっておきたいこと

「夫婦でいつまでも元気に暮らしたい」そう願っていても、いつ何が起こるかわかりません。思いもよらない事態で、自分1人で生きていかなければならなくなるときが来るかもしれないのです。そうなったときに困らないよう、できる限りにことはしておきたいもの。そこで、万が一の事態に備えて、今のうちからやっておきたいことを5つご紹介します。

●今のうちからやっておきたいこと1:支出を見直す

万が一の事態で遺族年金をもらうことになっても、それだけでは生活ができないかもしれません。そこで、今のうちから出ていくお金を減らして、少しでも手元にお金が残るようにしておきましょう。その際、やっておきたいのが支出の見直しです。特に、固定費を見直しておきたいです。通信費や保険料、車関連費用など、無駄な部分はないか、あるいは減額できるものはないかチェックしてみましょう。また、不要なサブスクの解約もお忘れなく。

●今のうちからやっておきたいこと2:自分の年金見込額を知る

万が一の際、もらえる遺族年金も大事ですが、それよりも重要なのが自分の老齢年金です。65歳以降、どれくらいの年金がもらえるのか、「ねんきん定期便」を見て確認しておきましょう。ねんきん定期便は、誕生月に日本年金機構から郵送されてきます。また、「ねんきんネット」に登録しておけば、いつでも年金の加入状況を確認できます。誕生月以外でも年金の加入履歴や年金見込額をチェックできるので便利です。

自分の年金見込額を確認したら、受給額を増やす方法を検討するとよいでしょう。たとえば、年金の繰り下げ受給で増額させる方法や、厚生年金に加入して働き老齢厚生年金を増やす方法などがあります。自分に合った年金の増額方法を検討してみてくださいね。

●今のうちからやっておきたいこと3:NISAで運用する

運用益が非課税になるNISAは、お金を増やす方法として利用したい方法の1つです。つみたて投資枠なら年間120万円まで、成長投資枠なら年間240万円まで非課税で運用できます。また、非課税期間は無期限です。

また、NISAを利用するなら「つみたて投資枠」での運用がおすすめです。運用商品は金融庁の基準を満たした投資信託で、運用にかかるコストが低水準の商品が集められています。ネット証券など金融機関によっては100円から始められるところもあります。自分が無理なく積み立てできる範囲でNISAを活用してみてはいかがでしょうか?

●今のうちからやっておきたいこと4:iDeCo(イデコ)に加入する

自分で運用商品を選び、自分で掛金を積み立て、自分で運用するiDeCo(個人型確定拠出年金)は私的年金制度です。年金だけでは足りない老後資金を補てんするのに活用できます。iDeCoは掛金全額が所得控除になり、運用益は非課税で、受け取り時も税制優遇を受けられるので、お得な制度といえるでしょう。

ただiDeCoは手数料がかかる場合があり、60歳まで引き出すことができないので、急にまとまったお金が必要になるときに解約できません。でも、中途解約できない点は裏を返せば、老後資金を確実に貯められるということです。最初に手続きをしておけば自動的に積み立てられていくので、手間なく老後資金を準備できるでしょう。またiDeCoは5千円から始めることができるので、無理なく自分のペースで利用することをおすすめします。

●今のうちからやっておきたいこと5:国民年金に任意加入する

国民年金に20歳から60歳になるまで40年間加入すると、満額の老齢基礎年金をもらえます。(※2025年の満額は83万1700円/年) 満額の老齢基礎年金をもらうには、保険料納付済期間が40年必要ですが、学生時代などに未納期間があり40年に満たない場合は、任意加入して満額に近づけることができます。

任意加入は、保険料納付期間が480月(40年)に満たないこと、60歳以上65歳未満であること、厚生年金に加入していないこと、老齢基礎年金を繰り上げ受給していないことといった要件を満たせば利用できます。

また、国民年金に任意加入している間はiDeCoにも加入できます。国民年金保険料と掛金の負担が必要ですが、余裕があれば併用を検討してもよいでしょう。

万が一に備えての準備を始めよう

老後生活では、いずれは夫婦のどちらかに万が一のときが訪れます。そのときに生活費が足りなくならないように、今回ご紹介した、今のうちからやっておきたいこと5つのうち、自分のできるところから始めてみてはいかがでしょうか。また、法改正により遺族年金のしくみがどうなるのかを確認し、年金生活への影響も考慮して、繰り下げ受給を活用するかどうかを考えるとよいでしょう。さらに、いつどんなときにどれくらいのお金が必要になるのか、そして、もしものリスクにはどんなことが挙げられるかを考えておくことをおすすめします。

【関連記事もチェック】

・厚生年金月14万円の夫が亡くなったら、月9万円の妻の年金はいくら?

・国民年金と生活保護、金額が多いのはどっち?

・定年後「お金と時間があっても」しなくていい5つのこと

・厚生年金「夫16万円・妻10万円」、夫が亡くなったら妻の年金はいくらになるのか

・年金生活者に1月届く「公的年金等の源泉徴収票」絶対確認すべき3つのポイント

前佛 朋子 ファイナンシャル・プランナー(CFP®)・1級ファイナンシャル・プランニング技能士

2006年よりライターとして活動。節約関連のメルマガ執筆を担当した際、お金の使い方を整える大切さに気付き、ファイナンシャル・プランナーとなる。マネー関連記事を執筆するかたわら、不安を安心に変えるサポートを行うため、家計見直し、お金の整理、ライフプラン、遠距離介護などの相談を受けている。

この記事が気に入ったら

いいね!しよう