23/05/20

「1000万円以上」貯金している人が絶対しない節約

節約しているのに思うように貯蓄が増えない、そう思ったら、今までしてきた節約そのものを見直してみてください。節約だと思って頑張っていたことが、実はまったくの勘違いという場合もあります。頑張りに見合うだけの節約になっていなければ、頑張りがいがありません。

貯蓄をするには、ふだんから節約をすることは大切ですが、1000万円もの貯蓄をしている人は、何でもかんでも節約をしているわけではありません。むしろ、絶対しない節約も。

節約をしなくても、1000万円の貯蓄は達成できるのでしょうか。

1000万円貯蓄している人は案外多い?!

毎月の家計を見直すと、貯蓄にまわすことのできた金額が、頑張って節約したわりには少ない…、と思う人も多いかもしれません。そんな月が続くと、1000万円もの貯蓄目標を立てても、達成するのはいつになることやら、と思ってしまいそうです。

しかし、1000万円の貯蓄をしている人は意外と多くいるのです。

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](2022年)」)によると、1000万円以上の貯蓄がある人は、32.2%。なんと約3人に1人は1000万円以上の貯蓄をしています。

とはいえ、貯蓄額には年齢によってちがいがあります。

同調査によれば、1000万円以上の貯蓄がある人の割合は、20代では3.5%と、決して多くはありません。20代は、働き始めて間もなかったり、結婚や出産などがあったりする時期の人が多くいます。それを考えると、なかなか貯蓄が増えていきにくいのも無理はありません。

しかしその後は、30代で16.2%、40代21.3%、50代32.8%が1000万円以上の貯蓄を保有しています。年齢を重ねるにしたがい、貯蓄高も増えています。着々と貯蓄をしていくには、毎月コンスタントに決まった額を貯蓄しているのではないでしょうか。

そのためにも、日々の節約方法は大切です。

では、1000万円以上の貯蓄がある人がどのような節約をしないのか、見ていきましょう。

絶対しない節約1:1000万円貯めている人は、セールだからといって買物しない

いつもよりも安くなっているなら買わなきゃ損、と思う人は、なかなかお金を貯めるのは難しいでしょう。なぜなら、いつもどこかで安売りセールはしているので、安いからとあれもこれも買っていては、モノばかりたまって、お金は出ていく一方になってしまうからです。

スーパーやドラッグストア、家電量販店のセール情報はスマートフォンに届くようにしておくと便利ですが、いらないものまで買ってしまうようならセール情報は見ないほうがいいでしょう。

セールは、安い目玉商品を目当てにしたお客さまに来てもらい、その他のモノも買ってもらう販売促進のテクニック。リアル店舗でも、インターネット通販でも、基本は同じです。

買物は、それだけで楽しめる行為です。頑張ったりガマンしたりといった苦労をせずとも、お金を払えば欲しいものが手に入ります。しかし、それは本当に欲しいものでしょうか。実は、欲しいと思わされているだけなのかもしれません。

1000万円貯める人の節約は、情報に踊らされてするものではありません。

自分が欲しいもの、必要なものを見失わずにいることで、さまざまな情報を取捨選択できます。いつでも冷静な判断を心掛けたいですね。

特にコロナウィルス感染症対策が切り替わってからは、今まで控えられてきたショッピングや外食、旅行、イベントが次々と解禁されています。

楽しい気持ち、開放感は存分に味わいたいところですが、お財布のひもはしっかり締めていきましょう。

絶対しない節約2:1000万円貯めている人は、まとめ買いはしない

1個150円のトマトが、3個400円だったらおトクに思えます。しかし、安く買っても食べ切れなければかえって損。2個は食べたけれど、1個はダメにして捨ててしまったら、1個あたり200円の計算です。これでは、1個150円で2個買ったほうが安かったことになります。

通信販売でも、まとめ買いで割引になったり、送料が無料になったりする商品があります。重いものやかさばるものなど、通信販売を利用すると大変便利に買物ができますが、目先のおトク感にまどわされて買いすぎてしまっては損をします。

保存がきくものだと、「いつか使うものだから」と思ってつい買ってしまいがちですが、ペットボトルの水や缶詰、洗剤でも使っていい期限はあります。棚の奥にしまっておいて結局使わずじまいになったら、わざわざゴミを買っているようなものです。

つまり、まとめ買いは買いすぎてしまうことがいけないのです。1000万円もの貯蓄が出来る人は、自分が必要な量を把握しているのでまとめ買いのワナにはだまされません。まとめ買いをする場合も、きちんと使い切れるかを考えて、無駄にならないタイミングで購入します。

買物は、理性より感情が優勢になりやすいと言われています。必要かどうか、価格はどうか、などを検討する理性的判断より、その場の気分のほうが、買物する背中を力強く押してきます。

1000万円貯める人は、感情に流されてする買物は損することが多いのを知っています。

おトクの言葉に心が動いたら要注意、本当におトクなのかどうか、ちょっと立ち止まって考えることが大切です。

絶対しない節約3:1000万円貯めている人は、光熱・水道代は毎日気をつけない

電気・ガス・水道は毎日使うものなので、少しずつでも節約すれば効果はしっかり出ます。

部屋を出る時には照明を消す、ガスでお湯を沸かしっぱなしにしない、歯磨きの時に水を流したままにしない、などは生活の基本。ムダづかいをしていては、お金はたまりません。

しかし、待機電力を節約するために出かける時に家電のコンセントを抜いてまわったり、水道代の節約でお風呂ではシャワーを使わずかけ湯ですませたり、細かいことを毎日のように頑張るのは、面倒でストレスフルなわりに効果はそれほど大きくありません。

1000万円貯蓄をする人の節約は、頑張らなくても効果のある方法を取り入れています。

電気代であれば、節電できる新しい家電に買い換えたり、LED電球を使ったりすることで、暮らし方を変えずに節約します。

照明は、キャンプ用品や防災グッズにもなっている、太陽光で充電できたり、手回し充電ができたりするタイプのライトを利用することでも楽しく節約できます。

エアコンや冷蔵庫は、消費電力が大きい家電なので、性能だけではなくエコ家電かどうかもしっかりチェックして選びましょう。エアコンは掃除のしやすさ、冷蔵庫は庫内の使いやすさも大切です。買う時のわずかな価格の違いより、ランニングコストのほうが家計への影響は大きくなります。

ガス代の節約のためには、大きすぎる鍋や土鍋はなるべく使わないようにします。料理をする時に鍋を火にかければ、まず鍋があたたまり、それから食材に火が通っていきます。あたたまりにくい鍋はそれだけロスをしてしまうので、鍋のサイズや材質にも気を配りましょう。

水道代は、お風呂のシャワーヘッドを変えるのも効果的。水圧が落ちずに節水ができるので、ストレスなく節約ができます。

光熱・水道代の節約にあたっては、生活習慣にできる方法を選ぶことがポイントです。そのための初期投資はある程度は必要です。しかし、初期投資をしても、その後の節約で元がとれ、以後は節約効果が続きます。ここでの初期投資、つまりエコ家電や節水シャワーヘッドは、購入金額だけで考えるのではなく、その後の節約効果を踏まえて決めることが大切。

節約は一日にしてならず。長い目で見るクセをつけましょう。

絶対しない節約4:1000万円貯めている人は、時間がかかる節約はしない

節約だと思って頑張っていても、おトクになっていないことは意外とあるものです。

時間のかかる節約もそのひとつ。

自宅で食事をするのに、テイクアウトやデリバリーは便利ですが、「高いから節約して自炊を頑張る」と考えるのは本当に節約になっているのでしょうか。

確かに、食材費と調理のためのガス代や電気代だけを考えたら、自炊のほうが安くすみそうです。

しかし自炊にすると、作るにも後片付けにも時間がかかります。買物にも行く必要がありますね。その時間を、仕事や投資の情報収集に使った方が、もっとおトクにならないでしょうか。

自分で料理をするのが好きだったり、気分転換にできたりするなら、自炊を多くしたほうがいいでしょう。しかし、払う金額のことしか考えずに、テイクアウトやデリバリーはやめて自炊にするのは、大切な時間をムダ遣いしている可能性があります。

割引品を狙って遠いお店に買物に行く、交通費がもったいないから歩く、といったことも、お金の節約と引き換えに時間を浪費しています。

コストパフォーマンスだけではなく、タイムパフォーマンス(タイパ)も重要視されています。時間もお金と同様に限りある資源。大切に使いたいものです。

1000万円貯めている人は、今払うお金が多いか少ないかだけで判断しません。

もっと大きな視点で、トータルに損得を考えている習慣が身についています。

絶対しない節約5:1000万円貯めている人は、無料の情報だけで満足しない

さまざまな情報があふれるなか、ニュースなどはインターネットを利用し、無料で閲覧できるもので十分と考える人が少なくないようです。しかし、無料の情報は質の高いものばかりではありません。

また、インターネットでの情報収集は、自分からアクセスする必要があります。インターネットは調べたいことがある場合にはとても便利ですが、それだけでは情報がかたよってしまいがち。

新聞や雑誌、本などでは、それまで想像もしていなかったような情報を得られることが少なくありません。質の高い情報には、お金を払うという意識も必要です。

無料でできる情報収集には、各種セミナーもあります。確かに自分ではお金を払いませんが、セミナーの開催には、会場を準備したり講師をよんだりするために、お金がかかっています。

なぜ無料なのか、そこでの情報は信頼できるのかをしっかり見極めてから、賢く利用をしたいものですね。

たとえば、自治体が開催しているセミナーなら、利益を上げる目的で開催しているわけではないので、無料や数百円程度の参加費でも不自然ではありません。そのようなセミナーの情報は、自治体のフリーペーパー(県報や市報、区報など)に掲載されています。フリー=無料とはいえ、もとは税金です。しっかり活用しましょう。

しかし、そうでもないのに無料のセミナーの中には、商品の販売や契約などが目的になっている場合もある、というわけです。

ちなみに、自治体のフリーペーパーは新聞と一緒に配達されたり、駅や役所に置いてあったりします。しかし、新聞をとっていない人も最近では少なくありませんし、行動範囲にフリーペーパーのラックがない人もいるでしょう。そんな時は、配達してもらえないか聞いてみるといいでしょう。市報、区報などのフリーペーパーは住民サービスの一環です。自治体によっては配達してくれるところもありますので、確かめてみてください。

自分にとって本当に必要な情報なら、お金を払ってでもしっかりと情報収集するべきです。

1000万円の貯蓄が出来る人は、情報収集が上手。

生活必需品を安く買えるお店、節約お料理レシビ、ポイントアップの日、銀行ATMの手数料が無料になる条件など、身の回りのおトク情報はもちろんですが、政治・経済の仕組みや情勢なども知っておきたい情報です。

野菜が高くなったり、ガソリンが安くなったりするのも、そのような情報から予測することもでき、先回りして準備しておくことも可能になるのではないでしょうか。

1000万円貯める人の節約方法は?

では、おトク情報をせっせと集めて実践すれば1000万円貯蓄は実現できるかというと、なかなか難しいのが現実でしょう。

1000万円の貯蓄をするにはそれなりの時間もかかりますので、その間ずっと節約を頑張るのは無理があります。

1000万円貯蓄ができる節約は、ひとことで言うと「頑張らない節約」です。つまり、節約はするけれど頑張らないということ。そして、それは生活水準を簡単に上げないということでもあります。

年収400万円の人が年収600万円、それまでの1.5倍になったら、普段の暮らしにかけるお金も1.5倍にしたくなるかもしれません。今までより少しいいものを食べたり、着たりしたいと思う気持ちはもっともです。しかし、それでは貯まるお金は増えません。

貯蓄を増やすには、生活水準を年収400万円のままキープすることを心掛けるのがポイント。それでも、やはり少しはいいものが欲しくなるでしょうが、そういった贅沢は特別な日限定にしておきます。

普段の暮らしのグレードを上げてしまうと、基礎的な生活費が底上げされるので、まさに「ムダづかいや、特別な贅沢は何もしていないのにお金が貯まらない」、という状態になるのです。ですから、普段の暮らしの生活費を簡単にグレードアップしないことが大切です。

普段食べるものや着るものは、それまでどおりをキープしましょう。今までどおりなら、特別なガマンは不要ではないでしょうか。家計にゆとりができて、貯蓄の目標額にグンと近づけるはずです。

そして、家計見直しの王道、家電や自動車の買い替えは、トータルでおトクになるかどうか冷静に比較検討して決めてください。

また、携帯電話やインターネット通信のプラン、保険などの見直しは、プロの力を借りながら、自分に合ったものを選ぶことが大切です。

1000万円貯めている人は、どこに貯める?

さて、1000万円も貯まったら、どこに貯めておくとよいのでしょうか。資金をプールしておくところは銀行預金だけではありません。株や投資信託、不動産など、様々に貯めておくところがあります。

家計の金融行動に関する世論調査[二人以上世帯調査](2022年)によれば、金融資産が1000万円以上の金融資産を持っている人と、1000万円未満の人では、傾向にあきらかな違いを見ることができます。

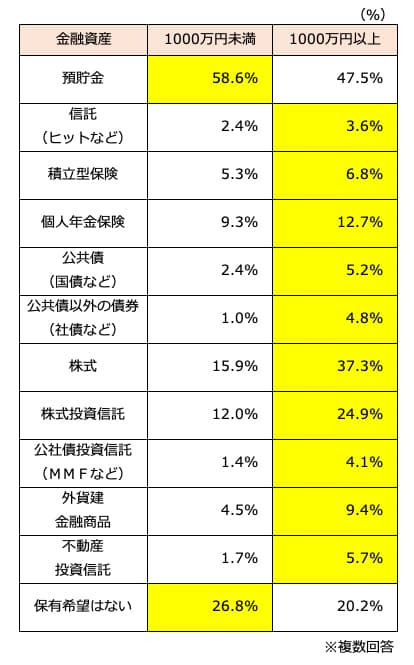

●今後の金融商品の保有希望

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](2022年)」より筆者作成

上の表は、今後、どのような金融商品を保有したいか質問した結果をまとめたものです。

金融資産が1000万円以上あるかどうかに関わらず、預貯金が最多になっています。預貯金は元本保証で安全性が高く、入出金がしやすく使い勝手がいいので、人気が高いのもうなずけます。

ただし、金融資産が1000万円未満の人のほうが、1000万円以上よりも預貯金を希望している割合が高いことがわかります。金融商品を利用するより、とにかくお金を貯めておく、といった感覚なのかもしれませんが、この低金利下で預貯金だけではお金は増えていきません。

資産づくりをするなら預貯金をベースにしつつ、複数の金融商品をバランスよく使い分けることも大切。金融資産が1000万円以上の人は、お金を増やすためには金融商品が大切だとわかっているので、国債・社債などの債券、株式、株式投資信託といった投資を希望している人が多いのです。その割合は、金融資産が1000万円未満の人のおおむね2倍〜3倍にのぼります。外貨建金融商品や不動産投資信託は、金融商品に詳しいからこそ、希望する人も多いのでしょう。

特に目を引くのは株式と株式投資信託。株への投資は元本保証ではありませんが、ある程度のリスクをとることで、預貯金だけでは得られないリターンが期待できます。

過大なリターンを狙うのでなければ、手堅い投資ができるのも株のいいところです。安定して成長している企業への投資をしたいところですが、なかなか先行きが見通せない昨今は、株式投資信託が比較的安心して投資できまるでしょう。

株式投資信託は、投資家から集めたお金をまとめて、投資の専門家が運用する金融商品です。投資対象は国内外の株式が選ばれます。個人の投資家が同じように投資をしようとすれば、高額の資金が必要ですが、投資信託なら数千円の資金であっても多岐にわたる株式への投資ができる仕組みです。

1000万円貯める人は、お金だけではなくお金の知識も豊富。そのため、投資を積極的に取り入れているのです。

そして、一攫千金を狙うのではなく、着実に資金を増やす方法を選んでいます。

まとめ

1000万円貯めている人は、目先のおトクに踊らされません。

まとめ買いとか、無料とか、おトクなようでも自分に有益でなければ損になるだけ。自分が必要としているものを自覚して、必要な分を適正なお金を払って手に入れることが、ムダな出費をなくす本当の節約になるでしょう。

また、収入が増えても暮らしを簡単にグレードアップしないこと。ベースになる生活費が増えると、ムダづかい・贅沢をしていないのにお金が貯まらない家計になってしまいます。

そして、1000万円貯めたら預貯金だけにこだわらず、投資も資産活用として取り入れて、より生きたお金のつかいかたをしてほしいと思います。

せっかく貯めた資金は、有効活用してさらに増やす方法を考えてみてください。

【関連記事もチェック】

・「節約のはずが損」生活費が高くなる意味のない節約5選

・買った時点で「損」するモノも…プロが絶対買わないアイテム5つ

・お金持ちは買わないもの10選

・年金受給者に1月届く「公的年金等の源泉徴収票」チェックすべき3つのポイント

・「64歳で退職するとお得」は本当?失業給付は65歳退職といくら違うのか

タケイ 啓子 ファイナンシャルプランナー(AFP)

36歳で離婚し、シングルマザーに。大手生命保険会社に就職をしたが、その後、保険の総合代理店に転職。保険の電話相談業務に従事。43歳の時に乳がんを告知される。治療を経て、現在は治療とお金の相談パートナーとして、相談、執筆業務を中心に活動中。FP Cafe登録パートナー

この記事が気に入ったら

いいね!しよう