22/11/05

「64歳で退職するとお得」は本当?失業給付は65歳退職といくら違うのか

多くの会社では、60歳や65歳で定年を迎えます。しかし、長い老後を過ごすのに年金だけでは心許ないと感じることから、元気なうちはできるだけ働きたいと思う人も増えています。高齢期の働き方も継続雇用、再雇用、転職、フリーランスなど、さまざまな選択肢があります。そんななかで「64歳で退職するとお得」と言われることがありますが、本当でしょうか。

今回は老後にもらえる失業給付の種類と、マネープランに直結する定年後の働き方について考えてみましょう。

失業給付は「基本手当」と「高年齢求職者給付金」の2つ

定年退職であっても、辞めた日から収入が途絶えてしまうと、明日からの生活が不安になります。そこで、一定の期間雇用保険に加入していた場合、会社を退職して働く意思と能力があり、仕事を探している状態ならば、雇用保険からの給付が得られます。

この給付は年齢によって、65歳未満の人がもらえる「基本手当」と65歳以降にもらえる「高年齢求職者給付金」の2つに分かれています。会社を辞める年齢によって、もらえる給付が変わるのです。なお基本手当は、一般的には「失業手当」と呼ばれています。

基本手当や高年齢求職者給付金は、失業中の人が安心して仕事探しができるように支給されるものです。基本手当は、離職時の年齢や賃金によって給付額が異なります。離職後ハローワークに行って手続きすることで、64歳までは基本手当を、65歳以上は高年齢求職者給付金をもらうことになります。

雇用保険からの給付は、会社を退職すれば誰でももらえるわけではなく、会社を辞める以前の一定期間に雇用保険に入っている必要があります。離職理由にも一定の要件があります。

2つの制度は、65歳を境にして内容が大きく異なります。受給要件・支給金額・受給日数の違いは次のとおりです。

●受給要件

【基本手当】

・離職の日以前2年間に被保険者期間が12か月以上あること

・離職を余儀なくされた者については、離職の日以前の1年間に被保険者期間が6か月以上あること

【高年齢求職者給付金】

・離職前の1年間に被保険者期間が6か月以上あること

●支給金額

基本手当・高年齢求職者給付金の支給金額は、離職前の賃金日額に応じて算出されます。 基本手当の上限は7177円(60〜64歳)、高年齢求職者給付金の上限は6835円となっています(2022年(令和4年)8月1日からの金額)。

●受給日数

基本手当は自己都合退職の場合には、被保険者期間が10年未満で90日、10年以上20年未満で120日、20年以上になると150日になっています。

それに対して、高年齢求職者給付金の場合、被保険者であった期間が6か月以上で30日分、1年以上で50日分と基本手当にくらべると短い期間になっています。

また、高年齢求職者給付金は一時金で受け取れますが、基本手当は4週に1度の認定日に出向き、失業認定を受ける必要があります。

なお、64歳までにもらえる基本手当は、特別支給の老齢厚生年金と一緒に受け取ることができないため、年金が全額支給停止になります。しかし、高年齢求職者給付金は、年金と一緒に受け取っても、年金が減らされることはありません。

以上をまとめると、以下の表のようになります。

●失業手当と高年齢求職者給付金の違い

※2022年8月改正

筆者作成

失業給付の支給額はいくら変わる?

会社は64歳で退職すべきという話が聞かれます。これは、高年齢求職者給付金としてもらえる金額が、64歳までの基本手当(失業手当)にくらべてかなり少なくなるからです。

実際に、長年働いてきた(20年以上)会社を64歳と65歳で退職した場合の違いをくらべてみましょう。

支給額の計算には、賃金日額と基本手当日額を求めます。

賃金日額は、退職直前の6か月の賃金の合計を180日で割ります。この賃金には、残業代、通勤手当、役職手当などを含みますが、ボーナスや退職金は除きます。

賃金日額=退職直前の6か月の賃金合計÷180日

この賃金日額に、賃金日額に応じた給付率をかけた金額が基本手当日額となります。給付率は、賃金の低い人ほど高い率になります。

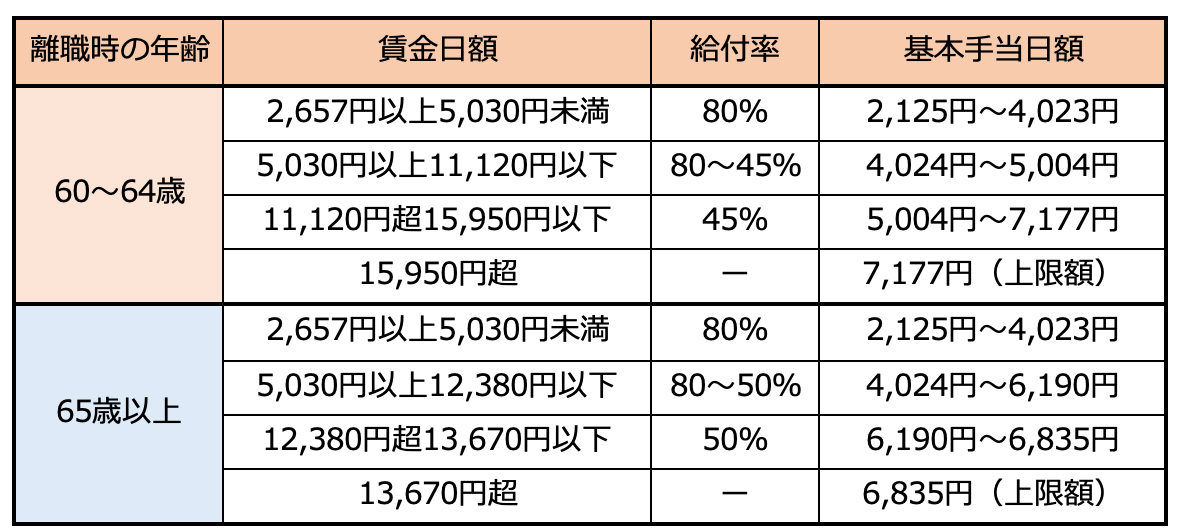

●基本手当日額の金額

※2022年8月改正

筆者作成

そして、基本手当日額に受給日数をかけた金額が失業給付の総額となります。

たどえば、賃金日額が1万3500円の人の場合を基本手当と高年齢求職者給付金に分けてシミュレーションしてみます。

・基本手当の場合

1万3500円×45%=6075円

6075円×150日=91万1250円

・高年齢求職者給付金

1万3500円×50%=6750円

6750円×50日=33万7500円

その差は57万3750円です。

また、どちらも基本手当日額を上限額でもらった場合を比較すると、その差額は73万4800円になります(2022年8月改正の場合)。

・基本手当の場合

7177円×150日=107万6550円

・高年齢求職者給付金の場合

6835円×50日=34万1750円

退職日のたった1日の違いで、給付に大きな違いが出てきます。失業給付をくらべた場合には、64歳までにもらう基本手当の方が65歳以降の高年齢求職者給付金より有利ということになります。

なお、雇用保険法では、「年齢計算に関する法律」によって、誕生日の前日の午前零時に満年齢に達すると決められています。ですから、たとえば9月30日が誕生日の人なら、9月29日に年齢が一つ上がることになります。そのため64歳で退職するには、誕生日の2日前までに退職しなければなりません。

退職の時期はどっちがおトク?

失業給付に限ってみれば、基本手当(失業手当)の方が高年齢求職者給付金より給付金額が多く、おトクになります。しかし、これはあくまで失業給付に限った話です。退職の時期を選ぶにあたっては、注意しなければいけない点もあります。

●65歳直前で退職・失業した場合

実は、65歳の誕生日を迎える前日に退職するメリットは、基本手当(失業手当)以外にもあります。それは、基本手当(失業手当)と老齢厚生年金をいっしょにもらうことができることです。通常は、基本手当(失業手当)をもらっている間は、老齢厚生年金は全額支給停止になります。ところが、65歳になる前々日までに退職し、65歳の到達月以降に求職申しこみをすれば、、65歳になっても基本手当がもらえ、65歳以降の老齢厚生年金も支給停止にならずにすみます。

ただし、会社の規定で定年退職日が65歳の誕生日となっている場合、退職日を早めることで、離職理由が自己都合退職となり、2か月の給付制限を受けることになります。また、65歳定年の会社を64歳で退職すると、就業規則違反で退職金がもらえないか、退職金が減るということがあるかもしれません。雇用契約が65歳到達時点で満了し、期間満了まで在籍すれば退職金や賞与が支給されるときは、基本手当にこだわる必要がないかもしれません。

また2021年4月からは、70歳までの就労の確保が努力義務化され、定年が廃止された企業もあります。もし、65歳以降も働けるようであれば、基本手当をもらうより、そのまま働く方が家庭に入る収入は大きいでしょう。

働くことで得られるものは、手取りの収入だけではありません。

勤め先の健康保険に加入していれば、被保険者(本人)分の半分を会社が半分負担してくれます。配偶者などの被扶養者がいれば、その分は保険料負担がゼロになるので、経済的には助かります。年金生活で収入減になり、加えて保険料が増え、手取りが減るとなると経済的にも心理的にもダメージが大きくなります。

●65歳以降で退職・失業した場合

65歳以降に退職して仕事を探す場合には、「高年齢求職者給付金」がもらえます。受け取る金額は、基本手当(失業手当)にくらべるとグッと減ってしまいますが、離職日以前の1年間に通算6か月以上の被保険者期間があれば、支給資格があります。この制度のよいところは、再就職して雇用保険の加入期間を満たせば、退職ごとに何回でも給付金がもらえることです。また、高年齢求職者給付金には上限年齢がありません。健康で働く意欲があれば、求職活動をして給付金をもらうこともできます。

また、2022年4月からは厚生年金の「在職定時改定」のルールも導入されました。

これまでは、65歳以降に厚生年金保険料を毎月納めていても、年金額が増額されるのは退職したときか70歳になってからでした。しかし、在職定時改定によって、毎年1回9月1日を基準に年金額を計算しなおし、10月分(12月支給)から厚生年金が増額されるようになりました。改正後は、65歳以降に納めた保険料が年金額に毎年反映されるしくみになっています。このところの物価の上昇もあるなか、少しでも年金額が上がっていくことは、働くモチベーションをアップすることにもつながりますね。

さらに、会社の退職金制度である企業型確定拠出年金(企業型DC)も加入可能年齢が70歳まで拡大されました。会社によっては企業年金が増やせ、長く働くほど老後資金の積み増しができることになります。

まとめ

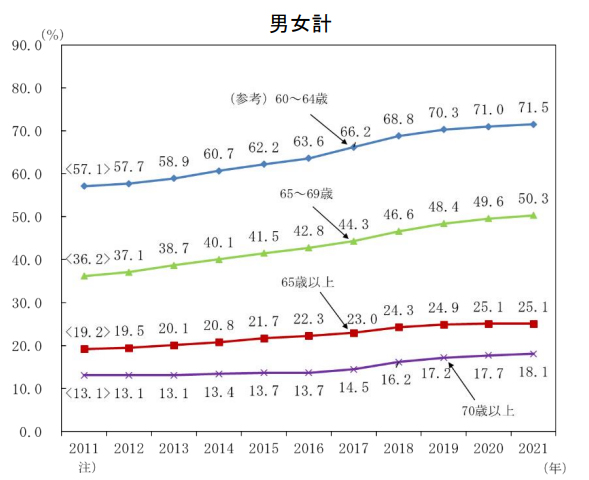

総務省の調査によれば、高齢人口に占める就業者の割合は25.1%で、65~69歳に限ると、その割合は男女計で50.3%にものぼります。

●高齢者の就業率の推移(2011年~2021年)

総務省「統計からみた我が国の高齢者―「敬老の日」にちなんで」(2022年9月18日)より

年金制度の改正によって、年金受給開始の年齢の上限が75歳に引き上げられたことで、いつまで働いていつから年金をもらうか自分で決める時代になりました。

「64歳で退職するとおトク」という部分だけを聞きかじってしまうと、結局は損することにつながるかもしれません。働く意欲があれば長く働ける時代になり、年齢に関わりなく活躍できるようになってきています。それに伴い、年金制度は長く働く人に有利なしくみに変わっています。年金の受給開始年齢を遅くするほど、年金額が増額するしくみを強化しています。生涯現役で働くと、高齢になっても収入が得られるほかに、年金を繰り下げ受給して増額できるチャンスも増えます。

このように退職時期をいつにするかについては、失業給付の金額だけではなく、年金制度や他の条件、健康状態も合わせて考えることが必要です。もちろん、働く、働かないは個人の自由です。目先にとらわれず、仕事のゴールも自分で設定していきましょう。

【関連記事もチェック】

・年金から天引きされる5つのお金 月20万円もらえる場合いくら引かれる?

・「節約でお金持ち」の人が決して削らない7つのお金

・年収750万円と1500万円、将来の年金額が同じなのは本当か

・年金「70歳まで繰下げ予定」の人が亡くなったら、年金はどうなるのか

・金持ち夫婦が貧乏夫婦に陥る、払ってはいけない5つのお金

池田 幸代 株式会社ブリエ 代表取締役 本気の家計プロ®

証券会社に勤務後、結婚。長年の土地問題を解決したいという思いから、宅地建物取引士、ファイナンシャルプランナー(AFP)を取得。不動産賃貸業経営。「お客様の夢と希望とともに」をキャッチフレーズに2016年に会社設立。福岡を中心に活動中。FP Cafe登録パートナー

この記事が気に入ったら

いいね!しよう