22/10/10

年金から天引きされる5つのお金 月20万円もらえる場合いくら引かれる?

老後の収入の柱といえば年金です。しかし、年金からも税金・社会保険料が天引きされることを忘れてはいけません。

今回は年金から天引きされる税金・社会保険料の計算を紹介します。いざ年金をもらうようになってから「こんなはずじゃなかった」とならないよう、年金からも税金や社会保険料が引かれることを押さえておきましょう。

年金からはどんな税金・社会保険料が天引きされる?

年金から天引きされる税金・社会保険料には、

・国民健康保険料(75歳未満)または後期高齢者医療保険料(75歳以上)

・介護保険料

・所得税

・住民税

があります。

●年金の「額面」と「手取り」のイメージ

(株)Money&You作成

年金の額面から、これらの税金・社会保険料が天引きされた金額が、2か月に1度、2か月分まとめて銀行口座に振り込まれます。

総務省統計局「家計調査年報(家計収支編)」(2021年)によると、65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)の毎月の平均支出25万5100円のうち、3万664円が税金や社会保険料といった「非消費支出」になっています。

●65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)の家計収支

総務省統計局「家計調査年報(家計収支編)」(2021年)より

支出に占める税金と社会保険料の割合は、12%に達します。

では、年金から天引きされるお金と、年金が月20万円もらえる人が天引きされる税金・社会保険料の金額を確認してみましょう。

年金から天引きされるお金1:国民健康保険料

国民健康保険は75歳未満の、退職者や自営業者などが加入する公的な健康保険で、お住まいの地域の自治体が保険者として運営しています。保険料は市区町村で異なります。国民健康保険では、世帯主だけではなく、妻や子どもも被保険者になるので、それぞれ計算したものを世帯単位で合算し、世帯主が納付します。

世帯主の公的年金の受給額が年額18万円以上で、国民健康保険の加入者全員が65歳以上75歳未満の世帯では、原則世帯主に支給される公的年金から国民健康保険料が天引きされます。ただし、介護保険料と国民健康保険料の合算額が、天引きの対象となる年金受給額の2分の1を超えない場合に限ります。

●年金が月20万円の場合、国民健康保険料はいくら引かれる?

国民健康保険料を計算するにあたっての条件は、次のとおりです。

【条件】

・東京都文京区在住、65歳〜74歳、扶養親族無し

・年金は年間240万円、公的年金等の雑所得は130万円

・基礎控除額は43万円

・算定基礎額は130万円−43万円=87万円

年金収入は雑所得です。公的年金等をもらった場合、収入金額から公的年金等控除を差し引いて雑所得を計算します。65歳以上で、年金等の収入の合計が240万円の場合、公的年金等控除は110万円です。つまり、年金240万円−公的年金等控除110万円=公的年金等の雑所得130万円となります。

国民健康保険料を算出する際には、雑所得130万円から基礎控除額43万円を引いた87万円を算定基礎額として使用します。

国民健康保険料には、基礎分保険料と支援金分保険料があります。それぞれ、所得に応じて負担する「所得割」と、加入者全員が一律で負担する「均等割」があります。なお、所得割にかける料率(所得割率)は、お住まいの自治体により異なります。

上の条件で示した東京都文京区の例で計算すると、

・基礎分保険料(所得割):87万円×7.16%=6万2292円

・基礎分保険料(均等割):4万2100円×被保険者数1人=4万2100円

・支援金分保険料(所得割):87万円×2.28%=1万9836円

・支援金分保険料(均等割):1万3200円×被保険者数1人=1万3200円

以上合計:13万7428円

国民健康保険料は13万7428円となります。

年金から天引きされるお金2:後期高齢者医療保険料

後期高齢者医療制度は、75歳以上のすべての後期高齢者が対象の公的医療制度です。後期高齢者医療制度の保険料は、都道府県ごとに条例によって定められています。保険料の計算は個人単位でされます。

後期高齢者医療制度の保険料は、年間の年金支給額が18万円以上の場合原則として年金から天引きされます。ただし、年度の途中で75歳になった場合には、条件が整い次第、年金天引きになります。誕生日に応じて年2回、天引きの開始月を設けている自治体もあります。

●年金が月20万円の場合、後期高齢者医療保険料はいくら引かれる?

後期高齢者医療保険料を計算するにあたっての条件は、次のとおりです。

【条件】

・東京都文京区在住、75歳以上、扶養親族無し

・年金は年間240万円、公的年金等の雑所得は130万円

・基礎控除額は43万円

・算定基礎額は130万円−43万円=87万円

後期高齢者医療保険料にも、所得割と均等割があります。上の条件で計算すると、

・所得割:87万円×9.49%=8万2563円

・均等割:4万6400円×被保険者数1人=4万6400円

以上合計:12万8963円

国民健康保険料とは数式の数字が多少異なります。とはいえそれほど大きな違いではありません。試算の結果、後期高齢者医療保険料は12万8963円と、国民健康保険料より少し安くなります。

年金から天引きされるお金3:介護保険料

公的な介護保険は、原則40歳以上のすべての人が被保険者となり、市区町村が保険者となって運営します。会社員などの場合、介護保険料は労使折半ですが、退職後は全額自己負担になります。

●年金が月20万円の場合、介護保険料はいくら引かれる?

介護保険料を計算するにあたっての条件は、次のとおりです。

【条件】

・東京都文京区在住、65歳以上、扶養親族無し

・年金は年間240万円、公的年金等の雑所得は130万円

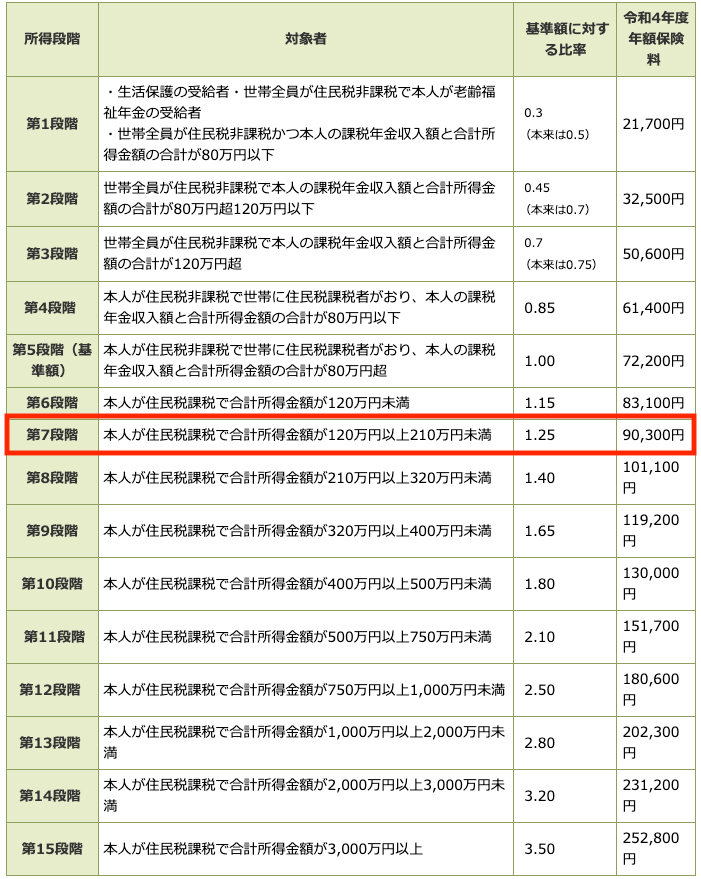

介護保険料を算出する際には、雑所得130万円を使用します。介護保険料は本人・世帯の住民税の課税状況や所得金額に応じて段階的に変わります。東京都文京区の場合、介護保険料は15段階に分けられています(自治体により、段階の区分は異なります)。

【介護保険料はいくら?】

(株)Money&You作成

表より、介護保険料は第7段階、9万300円とわかります。

年金から天引きされるお金4:所得税

年金から天引きされる所得税は、65歳未満と65歳以上で取り扱いが異なります。公的年金等に係る雑所得以外の合計所得金額が1,000万円以下の場合、

・65歳未満:108万円(公的年金控除60万円+基礎控除48万円)を超える人

・65歳以上:158万円(公的年金控除110万円+基礎控除48万円)を超える人

の場合、所得税や復興特別所得税が年金から天引きされます。

●年金が月20万円の場合、所得税はいくら引かれる?

所得税を計算するにあたっての条件は、次のとおりです。

【条件】

・東京都文京区在住、65歳〜74歳、扶養親族無し

・年金は年間240万円、公的年金等の雑所得は130万円

・所得控除は基礎控除、社会保険料控除のみ

・社会保険料=国民健康保険料+介護保険料=22万7728円

計算の条件に、新たに「所得控除は基礎控除、社会保険料控除のみ」を追加しています。所得税の基礎控除は48万円、社会保険料控除はここまで計算してきた国民健康保険料と介護保険料の合計額、22万7728円です。

上の条件で所得税を計算すると、

130万円-48万円−22万7728円=59万2000円(課税所得※千円未満切り捨て)

59万2000円×5%(所得税率※課税所得195万円までは5%)=2万9600円

所得税の金額は2万9600円となります。

年金から天引きされるお金5:住民税

4月1日時点で65歳以上、年額18万円以上の老齢年金が支給されていて、前年中の公的年金等所得に住民税が課税されている場合、年金から住民税が天引きされます。控除対象配偶者や扶養親族がいない場合、公的年金の収入が155万円以下ならば住民税はかかりません。控除対象配偶者や扶養親族がいる場合は、155万円を超えても非課税になることもあります。住民税については、国民健康保険料のように年金をもらっている人の意思で、公的年金からの天引きを中止することはできません。

●年金が月20万円の場合、住民税はいくら引かれる?

住民税を計算するにあたっての条件は、次のとおりです。

【条件】

・東京都文京区在住、65歳〜74歳、扶養親族無し

・年金は年間240万円、公的年金等の雑所得は130万円

・所得控除は基礎控除、社会保険料控除のみ

・社会保険料=国民健康保険料+介護保険料=22万7728円

住民税の基礎控除は43万円と、所得税より5万円少なくなります。住民税は課税所得の10%(所得割)+5000円(均等割)となります。

上の条件で住民税を計算すると、

130万円-43万円−22万7728円=64万2000円(課税所得)

64万2000円×10%(所得割)+5000円(均等割)=6万9200円

住民税の金額は6万9200円となります。

以上から、年金の手取りを計算してみましょう。

●75歳未満の場合

手取り=額面−所得税・住民税・社会保険料

=240万円−32万6528円

=207万3472円(年金の手取り年額)

となります。月換算すると年金の手取り金額は17万2789円、年金額面に占める手取りの割合はおよそ86.4%です。年金の額面からおおよそ15%程度引かれてしまいます。

●75歳以上の場合

手取り=額面−所得税・住民税・社会保険料

=240万円−31万9263円

=208万737円(年金の手取り年額)

となります。月換算すると年金の手取り金額は17万3394円、年金額面に占める手取りの割合はおよそ86.7%です。後期高齢者医療制度に加入した分、社会保険料の負担が減っています。

まとめ

今回の条件で、年金を月20万円もらえる場合の手取りの年金額を計算すると

・65〜74歳:年207万3472円(月17万2789円)

・75歳以上:年208万737円(月17万3394円)

となることがわかりました。

今回のケースでは、年金の額面から税金や社会保険料が約15%引かれている計算です。年金の額面がもっと増えてくると20%近くになることもありますし、反対に年金の額面が減ると10%近くになることもあります。

なお、税金・社会保険料は他の所得・年齢・家族構成・お住まいによって変わります。ご自身の正確な情報は年金事務所・年金相談センターなどでご確認ください。

【関連記事もチェック】

・老後の厚生年金「月10万円」に満たない人はどれくらいいる?

・食費の高い人が無意識にやっている7つの「買い物NG行動」

・年金の手取りが増える、9月に届く「扶養親族等申告書」は必ず提出しよう

・クレジットカードを解約せずに放置して起こる5つのデメリット

・生活費が高くなる「意味のない」節約5選

頼藤 太希 経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。日経CNBCコメンテーター。確定拠出年金制度の運用改善等に関する有識者懇談会構成員。日本FP協会評議員。慶應義塾大学経済学部卒業後、外資系生保のアフラックにて資産運用リスク管理業務に6年間従事。2015年に現会社を創業し現職へ。日本テレビ「カズレーザーと学ぶ。」、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。ニュースメディア「Mocha」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「定年後ずっと困らないお金の話」(大和書房)など書籍120冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(旧Twitter)→@yorifujitaiki

この記事が気に入ったら

いいね!しよう