22/06/30

国民年金と厚生年金、もらえる年金額はいくら違う?

日本には、国民年金(基礎年金)と厚生年金の2種類の公的年金があります。年金といえば、高齢になったときにもらえるものというイメージの方が多いでしょうが、障害を負ったときや亡くなったときに基礎年金や厚生年金を受け取ることができます。では、国民年金と厚生年金では、もらえる対象や金額にどのような違いがあるのでしょうか。

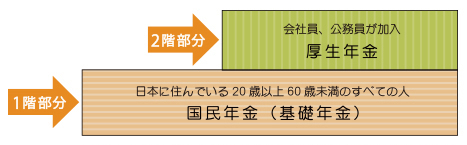

公的年金のしくみ

公的年金には、国民年金と厚生年金の2種類があります。

国民年金は20〜60歳までのすべての国民が対象となる年金です。一方、厚生年金は会社員や公務員が対象となる年金です。

公的年金は2階建てと言われます。1階部分が国民年金、2階部分が厚生年金。厚生年金は、国民年金の上乗せとなるため、加入していると、受け取る年金は国民年金のみの方よりも多くなります。

●公的年金の仕組み

厚生労働省のウェブサイトより

公的年金といえば、原則として65歳から受け取る「老齢年金」を一番に思い浮かべるでしょう。しかし、実際のところは、病気やケガで障害認定を受けた方が受給する「障害年金」や、加入者が亡くなった際に遺族に対して給付される「遺族年金」もあります。合計すると3つの年金があります。

老齢年金・障害年金・遺族年金それぞれについて、国民年金と厚生年金があります。

国民年金から支給されるのが、老齢基礎年金・障害基礎年金・遺族基礎年金です。一方、厚生年金から支給されるのが、老齢厚生年金・障害厚生年金・遺族厚生年金です。

それでは、基礎年金と厚生年金のもらえる対象や金額に、どのような違いがあるのかを見てみましょう。

老齢基礎年金と老齢厚生年金

老齢基礎年金は、20~60歳までのすべての国民が対象になります。国民年金保険料を納付していれば、65歳になった際、老齢基礎年金を受け取ることができます。

国民年金保険料は、20~60歳までの40年間(480ヶ月)支払うよう定められています。この期間すべて年金保険を納めれば、原則65歳から満額となる年間77万7800円(2022年度)の老齢基礎年金を受け取れます。

様々な事情で国民年金保険料が納付できない場合でも、10年(120ヶ月)以上の納付があれば受給資格を得られます。この「10年以上」には、保険料を納付していた期間だけでなく、国民年金保険料の免除を申請した場合なども含まれます。国民年金保険料の未納付期間や免除期間があった場合は、その期間に応じてもらえる年金の金額も減額される仕組みとなっています。

対する老齢厚生年金は、会社員や公務員などが対象です。厚生年金は、国民年金の上乗せ部分となっているため、将来年金を受け取る場合は、老齢基礎年金と老齢厚生年金の両方を受け取れます。老齢厚生年金は、厚生年金の被保険者になった実績が1ヶ月あれば受給資格が得られます。

実際に老齢厚生年金の給付を受けるのは、老齢基礎年金と同じく、原則65歳からです。老齢厚生年金の受給額は、厚生年金の被保険者期間に受け取った毎月の給料、ボーナスの金額によって決まります。老齢厚生年金のもとになる年金保険料は、給料やボーナスが多ければ高くなり、老後に多くの老齢厚生年金を受け取る仕組みとなっています。

老齢厚生年金の平均月額(老齢基礎年金を含む)は14万4366円です。男性の平均月額は16万4742円、女性の平均月額は10万3808円となっています(厚生労働省年金局「厚生年金保険・国民年金事業の概況」2020年度より)。

老齢年金は繰り上げ受給・繰り下げ受給できる

老齢年金は、本来であれば65歳から受給開始となります。しかし、本人が希望すれば、60歳から75歳の間で自由に受給開始時期を選べます。60歳〜64歳までに受け取ることを繰り上げ受給、66歳〜75歳までに受け取ることを繰下げ受給といいます。

繰り上げ受給は、60歳から64歳11ヶ月までの間、1ヶ月単位で行えます。繰り上げ受給することによって、その分早く年金がもらえますが、もらえる年金額は65歳で受給するより1ヶ月あたり0.4%減額となります。60歳で繰り上げ受給をした場合、「(12ヶ月×5年)×0.4%=24%」減額となります。

反対に、繰り下げ受給は、66歳から75歳(昭和27年4月1日以前生まれの方は70歳)になるまでの間、1ヶ月単位で行えます。繰り下げ受給では年金を受け取り始める時期が遅くなりますが、もらえる年金額は65歳で受給するより1ヶ月あたり0.7%増額となります。75歳で繰り上げをした場合、「(12ヶ月×10年)×0.4%=84%」増額となります。

●繰り上げ受給・繰り下げ受給の増減率

筆者作成

たとえば、65歳時点で月15万円の年金をもらえる人の場合

・60歳まで繰り上げ受給:月15万円×76%(24%減)=月11.4万円

・75歳まで繰り下げ受給:月15万円×184%(84%増)=月27.6万円

となります。

繰り上げ受給・繰り下げ受給の減額率・増額率は一生続きます。後から取り消すこともできませんので、慎重に選ぶ必要があります。

●年金繰り上げ受給・繰り下げ受給の注意点

年金の繰り上げ受給・繰り下げ受給にはいくつかの注意点があります。簡単に紹介します。

【繰り上げ受給】

・繰り上げ受給は老齢基礎年金・老齢厚生年金の両方一緒に請求する必要がある

・遺族厚生年金を受け取ることができたとしても、65歳までは繰り上げた老齢基礎年金を同時に受け取ることはできない

・障害基礎年金や寡婦年金が受け取れない

【繰り下げ受給】

・繰り下げ受給でもらえる年金が増えると、税金や社会保険料が増える場合がある

・加給年金がもらえない場合がある

・配偶者が死亡して遺族年金が発生した場合など、繰り下げができなくなる場合がある

障害基礎年金と障害厚生年金

障害年金とは、病気やケガなどで障害が残ってしまった時に、障害の程度ごとに支給されるものです。障害基礎年金の障害の程度は、1級と2級があります。受給額は、2級が年77万7800円、1級は1.25倍となる年97万2250円と子の加算額です。18歳未満(障害を持つ子の場合20歳未満)の子がいるときに子の加算額が受け取れます。支給金額は、子が1~2人目であれば、それぞれに22万3800円。3人目以降には1人あたり7万4600円となります(以上金額はすべて2022年度)。

一方、障害厚生年金は、障害の程度が1級・2級であれば、障害基礎年金に上乗せして受給できます。障害の程度が軽ければ3級、さらに軽度の障害であれば障害手当金という一時金がもらえるケースもあります。

障害厚生年金の受給額は、定額ではなく毎月の給料やボーナスの金額に応じて決まる「報酬比例の年金額」です。障害3級であれば、報酬比例の年金額のみ。障害2級の場合は、「報酬比例の年金額+配偶者の加給年金(22万3800円)」。障害1級になれば、報酬比例の年金額×1.25倍+配偶者の加給年金」となります。障害手当金は、報酬比例の年金の2年分が一時金として支払われます。

障害厚生年金の平均月額(障害基礎年金を含む)は9万7061円です(厚生労働省年金局「厚生金保険・国民年金事業の概況」2020年度より)。人によって金額は大きく異なりますが、平均すると年116.5万円ほどを受け取っています。

障害年金においては、障害基礎年金よりも障害厚生年金の方がもらえる等級の範囲が広がります。また、より軽度な障害が残った際、障害手当金が支給される場合もあります。

長い人生のなかで、万が一のケガ、病気などのリスクはつきもの。そうなれば、一時的にでも、収入が少なくなれば、生活不安を感じることもあるでしょう。そんな際、保障される範囲が広いというのは、もらえる可能性が高まることにつながります。

遺族基礎年金と遺族厚生年金

遺族年金は、年金を受け取る人が亡くなってしまった時、生計維持関係のある遺族に対して支給されます。遺族基礎年金、遺族厚生年金では遺族の範囲に違いがあります。遺族基礎年金の場合は、子のある配偶者または子だけが対象になります。一方、遺族厚生年金の場合の対象範囲は、

・第一順位:配偶者と子

・第二順位:父

・第三順位:孫

・第四順位:祖父母

と、範囲が広がります。

遺族基礎年金の受給額は障害基礎年金と同じく、年77万7800円に、子の数に応じた加算額が上乗せされます。一方、遺族厚生年金の受給額は、報酬比例で計算された年金額の4分の3です。

遺族厚生年金の平均月額(遺族基礎年金を含む)は8万892円です。(厚生労働省年金局「厚生年金保険・国民年金事業の概況」2020年度より)。こちらも、人により金額は大きく異なりますが、平均すると年97.1万円ほど受け取っています。

遺族年金については、遺族基礎年金よりも遺族厚生年金のほうが、遺族年金を受け取るための要件、対象となる家族の幅が広くなります。このように、保障が広い遺族厚生年金は、残された家族の生計を助けるものとして頼りがいのある年金です。

まとめ

それぞれの基礎年金・厚生年金を比べると、厚生年金のほうが手厚く恵まれていることがわかります。一方、個人事業主やフリーランスなど、基礎年金だけという方は、基礎年金だけでは手薄になることもわかります。任意で加入できる付加年金・国民年金基金・小規模企業共済、あるいは老後資金を用意するiDeCoや万が一の収入減を助ける保険など、保障を手厚くする手段を検討しましょう。

【関連記事もチェック】

・貧乏人にありがちだが、お金持ちは絶対しない自己投資

・「税金が減っていなくて大損」を防ぐ住民税決定通知書の3つのチェックポイント

・【知らないと大損】退職金は一時金と年金で手取り額が全然違う!どう受け取るのが正解か【Money&You TV】

・コストコは9割の人が損する? 得したいなら気をつけるべき5つのポイント

・「年金より生活保護のほうがもらえるお金が多い」は本当なのか

舟本美子 ファイナンシャルプランナー

「大事なお金の価値観を見つけるサポーター」

会計事務所で10年、保険代理店や外資系の保険会社で営業職として14年働いたのち、FPとして独立。あなたに合ったお金との付き合い方を伝え、心豊かに暮らすための情報を発信します。3匹の保護猫と暮らしています。2級ファイナンシャル・プランニング技能士。FP Cafe登録パートナー

この記事が気に入ったら

いいね!しよう