22/05/01

「子ども名義の口座」で注意しておきたい5つのこと

子どもが生まれたり、進学・入学したりといったタイミングで、子ども名義の金融機関の口座を作ろうと思う人も多いのではないでしょうか。子ども名義の口座には、子どものためのお金を用意したり、子どもへの金銭教育のために利用したりできるメリットがあります。しかし、子ども名義の口座のお金を、子どものために生かすには、注意しておきたいことがあります。今回は、子ども名義の口座の5つの注意点を紹介します。

子ども名義の口座の注意点1:贈与税の対象になる

親や祖父母が子どもにお金を渡しても、それが日常生活に必要な範囲であれば贈与税の対象になることはありません。教育費やお小遣い、仕送りなどは必要なお金なので、贈与税の対象にはなりません。しかし、そうではないお金が子どもに渡されれば、一定額を超えた分について贈与税の対象になります。

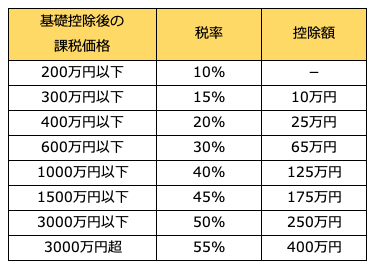

具体的には、その年の1月1日~12月31日までの1年間で110万円(基礎控除)を超えると、超えた分が贈与税の対象となります。子どもが未成年の場合は、以下の税率です。

●贈与税の速算表(一般税率)

筆者作成

たとえば、親から未成年の子へ500万円の贈与があった場合には、贈与税の金額は以下のように計算されます。

500万円-110万円=390万円 ・・・ 課税価格

390万円×20%-25万円=53万円 ・・・ 税額

せっかく子どものためにお金を渡すのですから、目減りしないようにしておきたいですね。

子ども名義の口座の注意点2:相続税の対象になることも

贈与は、贈る人と受け取る人の合意があるものです。つまり、子ども名義の口座を作って、そこにお金を貯めていっても、子どもが口座の存在を知らなければ贈与にはなりません。

この場合、口座の管理も子どもはできないので、実質的に口座を作った親や祖父母の財産との位置づけです。

もし、このお金を子どもに渡す前に亡くなった場合には、口座のお金は子どものものではなく、亡くなった人の財産として扱われ、他の財産とともに相続人たちで相続されることになります。

子ども名義の口座を作っておいたとしても、必ずその子どもに口座のお金が渡るとは限らないので、気を付けておきたいですね。

子ども名義の口座の注意点3:成人後は親が引き出しできないことも

子ども名義の口座の名義は子どもなので、本人の成人後はその子の口座として扱われます。そのため、お金の引き出しや口座の解約などが、元々の開設者であっても親や祖父母ではできない場合があります。

進学や結婚など、高額のお金を引き出す際には本人確認が必要になることもあり、そんな時に限ってスムースに引き出せないことになっては困ります。

子ども名義の口座の管理は、子どもが成人するタイミングで見直すといいでしょう。

子ども名義の口座の注意点4:長期間使用しないと休眠口座になる

たとえば、子どもが生まれた時にさまざまな方からいただいたお祝いを、子ども名義の口座に貯蓄しておく、というケースもあると思います。特に子どもが親戚の中で初孫などの場合には、たくさんいただくかもしれませんね。

しかし成長とともに、徐々に少なくなることも珍しくありません。

そんな場合に注意しておきたいのが、子ども名義の口座が休眠口座になるリスクです。休眠口座とは10年間なにも取引がない口座のこと。休眠口座の預金も引き出しができないわけではありませんが、窓口での手続きなどが必要で、ATMで即出金とはいきません。

子どもの成長は早いもの。少しずつでも入金を続けて、休眠口座にならないように気をつけましょう。

子ども名義の口座の注意点5:将来、子ども自身で口座開設することも

子どもも高校生以上になると、アルバイトをすることもあるでしょう。稼いだお金は金融機関口座に振り込まれることが多いと思いますが、金融機関や支店を指定される場合もあります。

その際、すでに同じ金融機関で子ども名義の口座があると、同じ金融機関や支店で複数の口座を持てないなどの制約があると、少々面倒かもしれません。

子ども名義の口座は貯蓄用にしていることが多く、アルバイト代の振込みとは別口座にしておきたいでしょう。

貯蓄用口座を別の金融機関に預け替える、もしくはアルバイト代は親が子どもに渡すなどの方法が考えられますが、いずれにしても子どもに口座の存在は知らせておく必要はあるでしょう。

まとめ

せっかく子ども名義の口座を作るなら、子どものためになるようにしたいですね。これから子ども名義の口座を作るならば、今回ご紹介した5つの注意点を押さえておきましょう。

【関連記事もチェック】

・お金持ちが徹底的にこだわる銀行口座の使い分け3つのポイント! おすすめネット銀行3選も紹介

・楽天証券で口座を開いたら次にしておきたい5つの設定

・証券口座は2つ持つべし! おすすめの証券会社組み合わせはコレだ

・銀行の「子ども名義の口座」で注意しておきたい3つのこと

・給与のデジタル払いが2021年から解禁へ!銀行のメイン口座はどこにすべきか

タケイ 啓子 ファイナンシャルプランナー(AFP)

36歳で離婚し、シングルマザーに。大手生命保険会社に就職をしたが、その後、保険の総合代理店に転職。保険の電話相談業務に従事。43歳の時に乳がんを告知される。治療を経て、現在は治療とお金の相談パートナーとして、相談、執筆業務を中心に活動中。FP Cafe登録パートナー

この記事が気に入ったら

いいね!しよう