21/05/29

50代独身の貯蓄額は30万円。平均値では見えない貯蓄額の実態

50代の平均貯蓄金額は、単身世帯で924万円、2人以上世帯で1684万円です(金融広報中央委員会「2020年家計の金融行動に関する世論調査[単身世帯調査][2人以上世帯調査]」。

でもこの数値、本当に貯蓄額の実態を映しているのでしょうか。

「平均値」は「ふつう」ではない

平均値とは、全体の貯蓄額合計を世帯数で割った値です。

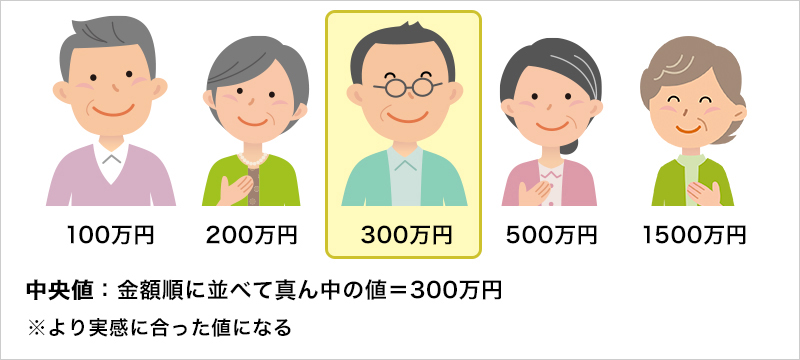

次のような例の場合、5世帯の平均値は520万円になりますが、貯蓄が520万円を超えているのは1世帯だけ。ほかの4世帯にとっては「みんなそんなに貯めているの?」と感じてしまいかねない数字です。

このように平均値は、少数の高額貯蓄を持っている世帯によって、大きく引き上げられることがあります。そのため平均値だけで見ると、実感とはかけはなれた数値になることがあるのです。平均=ふつう、と思い込んでしまうと、不安になってしまうかもしれません。

「平均値」と「中央値」の両方を見る

そこで、「平均値」の欠点を補うために、「中央値」もあわせて見ることが大切です。中央値とは、貯蓄金額の少ない世帯から多い世帯まで並べて、真ん中の人の値です。さきほどの例なら、中央値は300万円です。

では、20~60代の貯蓄金額の中央値はどうなっているのでしょう。

2人以上世帯では、どの年齢層でも中央値よりも平均値が高額です。年代が高くなるにつれて、貯蓄1000万円以上の世帯が増えますが、貯蓄ゼロの世帯が少なくないことで、中央値が下がっているからです。

●2人以上世帯の貯蓄金額

「2020年家計の金融行動に関する世論調査」より

一人暮らしの単身世帯では、さらに貯蓄ゼロの世帯が増えます。そのため、平均値と中央値の差が非常に大きくなっています。

●単身世帯の貯蓄金額

「2020年家計の金融行動に関する世論調査」より

年代ごとの貯蓄額の分布をチェック

さらに、年代ごとの貯蓄額の分布をチェックしてみましょう。

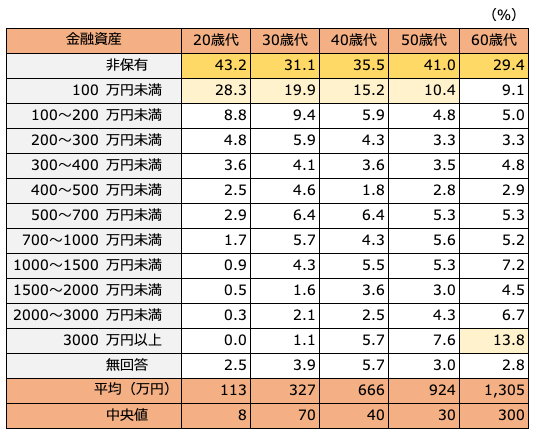

一人暮らしの人は、どの年齢も共通して、貯蓄ゼロ=金融資産非保有の人が最多です。

●金融資産保有額(単身世帯)

「2020年家計の金融行動に関する世論調査」より

20代では、貯蓄ゼロが43.2%で最多、100万円未満が28.3%と2番目に多くなっています。7割以上の人が貯蓄は0~100万円未満にも関わらず、平均は113万円です。

30代では、貯蓄ゼロが31.1%、100万円未満が19.9%ですが、平均は327万円。

40代では、貯蓄ゼロが35.5%、100万円未満が15.2%ですが、平均は666万円です。

50代は、貯蓄ゼロが41.0%、100万円未満が10.4%。平均は924万円です。

60代でも、貯蓄ゼロが最多で29.4%ですが、2番目に多いのは3000万円以上で13.8%。貯蓄がまったくない人と、高額資産がある人に二極化していることがわかります。平均貯蓄額は1305万円です。

では、2人以上世帯はどのようになっているでしょうか。

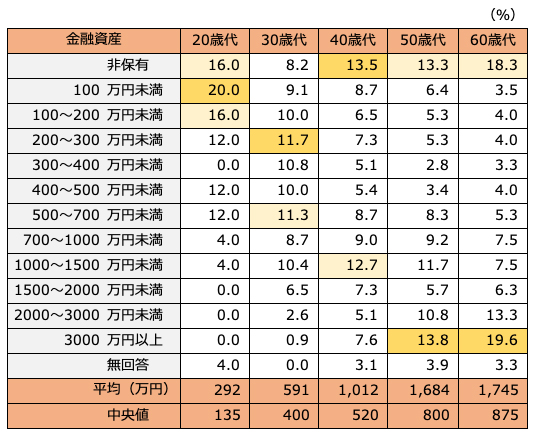

データを見てみると、20代では貯蓄額が少ない世帯が多いのですが、30代以降から貯蓄のない世帯と、ある世帯の差が徐々に開いていっていることがわかります。

●金融資産保有額(2人以上世帯)

「2020年家計の金融行動に関する世論調査」より

20代では、貯蓄100万円未満が20.0%で最多、2番目に多いのは、貯蓄ゼロと100~200万円未満が同率でそれぞれ16.0%です。平均は292万円です。

30代の最多は200~300万円未満で11.7%、2番目に多いのは500~700万円未満で11.3%。平均は591万円です。

40代では、最多は貯蓄ゼロで13.5%、2番目は1000~1500万円未満の12.7%です。かなり開きがありますね。平均は1012万円です。

50代は、最多は3000万円以上の13.8%、2番目は貯蓄ゼロの13.3%。さらに二極化が進みます。平均は1684万円です。

60代でも、3000万円以上が最多で19.6%、2番目が貯蓄ゼロの18.3%です。平均は1745万円です。

平均値で見ると、実感とはかけはなれた数値になることがお分かりいただけると思います。

貯蓄の目標金額は何を指標にするべきか

50代の貯蓄金額の平均値は、一部のお金持ちによって大きく引き上げられ、中央値は貯蓄ゼロ世帯によって引き下げられているので、何を指標に貯蓄をしていけばいいのか迷ってしまいます。しかし、答えは自分自身の中にあるのではないでしょうか。なぜなら、貯めるのも使うのも自分だからです。

50代の貯蓄目的は、主に老後資金。リタイア後にどのような暮らしをするかは十人十色で、正解はありません。

まずはどのような暮らしがしたいのか、具体的に考えてみましょう。

特に住居費は持家か賃貸か、また都心か地方かなど、選択肢によって大きな違いがあります。その他には、生活費や、旅行等のレジャー費、病気などに備えた予備資金など、必要な金額を計算してみます。1年の必要資金がわかったら、90歳もしくは100歳までの年数を目安に合計します。

次に、収入の見込みを立てます。公的年金のほか、すでにある貯蓄や保険、働くのであればその収入も合算します。これらの収入で足りない分が、老後までに貯めておくべき金額です。

支出-収入=貯蓄目標額

では具体的に、50歳の独身で、65歳になったら定年退職する例で考えてみましょう。

総務省の「家計調査年報(家計収支編)2019年」によれば、高齢単身無職世帯の収入のうち、公的年金収入は1カ月あたり約11万6000円です。

●ケース1:貯蓄を頑張る

同調査によれば、高齢単身無職世帯の支出は1カ月あたり約15万2000円。公的年金だけでは月3万6000円足りません。年間では43万2000円、95歳まで必要と考えると、合計で1296万円です。

勤務先の退職金でまかなえるなら安心ですが、そうではない場合は自分で準備する必要があります。

50~65歳の15年間で貯蓄するとしたら、1年で86万4000円のペースで貯めましょう。

1カ月あたり7万2000円を貯蓄にまわす計算です。

●ケース2:リタイア後もマイペースで仕事をする

貯蓄をそこまでするのは厳しいという場合は、リタイア後の収入を見直してもいいですね。65歳ではまだまだ元気。働いて収入を得れば、公的年金の不足分を補うことができるでしょう。

現役世代のようにフルタイムで働くなくとも、1カ月の不足分=3万6000円の収入が目標なら、マイペースに無理なく働けます。

もっと頑張って月10万円程度稼ぐとしたら、さらに貯蓄に回すことができてゆとりができます。

リタイア後のセカンドキャリアを見据えて、どんな働き方をしたいか考えておくのも楽しみではないでしょうか。

●ケース3:資産運用しながら使う

元気に働くためには身体の健康も大切なポイントです。

病気やケガのため、通院したり入院したりするリスクは、年齢とともに大きくなっていきます。健康診断やワクチンなどで予防することも重要ですが、避けきれないこともあります。

療養中は仕事のペースを落とさざるを得ませんので、収入は減ってしまいます。そのうえ療養費がかかりますので、家計に大きな影響が出てしまうかもしれません。

マイナスの影響を最小限にするためには、預貯金でお金を貯めるだけでなく、資産運用をして増やしていくこともオススメです。

資産運用といっても大切な老後資金ですから、ハイリスクの投資は不向きです。

たとえば、国内の株式であれば、「日経平均株価」や「TOPIX(東証株価指数)」など、市場の動きをあらわす指標と同じ値動きを目指す、インデックス型の投資信託もいいでしょう。

ミドルリスクで、信託報酬などのコストが安く効率的と言えます。

1000万円を年2%で運用すれば、年20万円の運用益になります。運用益には通常、20.315%の所得税がかかりますが、NISA(ニーサ、少額投資非課税制度)を利用すると、税金がかからずおトクです。

まとめ

充実した老後のために資金を準備するには、貯蓄の平均値や中央値のデータを見ているだけではいけません。まずは自分にとって必要な金額を貯蓄しましょう。

また、老後も大切ですが今の暮らしも大切です。無理せず長続きできる資金準備の方法を見つけて、ストレスなく貯めていきましょう。

【関連記事もチェック】

・1000万円貯めている人が、決してやらない5つの節約

・一人暮らししながら月10万円貯めるなら、収入はいくら必要なのか

・60代で貯蓄ゼロの人がするべきたった3つのこと

・1000万円貯めている人は、貯蓄ゼロの人よりアレが3倍以上!

・お金持ちと貧乏に分かれる、5つの生活習慣

タケイ 啓子 ファイナンシャルプランナー(AFP)

36歳で離婚し、シングルマザーに。大手生命保険会社に就職をしたが、その後、保険の総合代理店に転職。保険の電話相談業務に従事。43歳の時に乳がんを告知される。治療を経て、現在は治療とお金の相談パートナーとして、相談、執筆業務を中心に活動中。FP Cafe登録パートナー

この記事が気に入ったら

いいね!しよう