23/01/31

会社も役所も教えてくれない、定年後に損をしない上手な働き方と失業手当の活用法

人生100年時代といわれる今、60歳で定年を迎えても、まだ30年〜40年もの人生があります。健康、やりがい、金銭面などさまざまな理由で定年後も働こうと考えている人が多いことでしょう。

今回は、会社も役所も教えてくれない、定年後に損をしない上手な働き方と失業手当の活用法をお伝えします。

定年前後の労働事情 定年後どれくらいの人が働いている?

2021年に施行された改正高年齢者雇用安定法によって、企業に70歳までの就業確保を講じる努力義務が課されました。働く意欲のある人は、60歳で定年を迎えたあともこれまで通り働くことが可能となります。

内閣府「令和3年版高齢社会白書」によると、55歳以上の就業者の割合は、

・55~59歳:男性91% 女性73%

・60~64歳:男性83% 女性60%

・65~69歳:男性60% 女性40%

・70~74歳:男性41% 女性25%

・75歳以上:男性16% 女性7%

となっています。70歳以上の人のうち、男性は4割以上、女性は2割以上の人が働いているのです。

しかし、働き続けたからといって、現役時代と同じ給与になるわけではありません。定年後の収入は年齢が上がるにつれて年収が徐々に低下していきます。

●年収の分布(自営業者を含む)

著書「マンガと図解 定年前後のお金の教科書」(宝島社)より

60代後半以降は、年収300万円以下で働く人が大半。年収が下がっても、働いている方が多いとわかります。

定年後の収入を増やす:働きながら在職老齢年金をもらう

勤労収入だけでは生活できない場合、年金をもらうのもひとつの考え方です。

厚生年金に加入しながら働く60歳以降も厚生年金に加入しながら働く場合、同時に厚生年金をもらえます。このもらえる年金を在職老齢年金と呼びます。なお、国民年金は在職老齢年金の対象ではありません。

在職老齢年金は便利な制度ですが、在職老齢年金でもらえる金額は、月の年金額と給与(正確には、年金の基本月額と給与の総報酬月額相当額)の合計によって、減額されたり、全額支給停止されたりします。具体的には、60歳以降の年金額(月額)と給与の合計が47万円を超えると、年金の一部がカットされます。

たとえば、65歳の人が月10万円の年金と41万円の給与をもらった場合は、(10万円+41万円−47万円)÷2×12=年24万円(月2万円)年金が減額されてしまうという具合です。さらに、給与が月57万円まで増えると年金は全額停止となります。

「在職老齢年金で減額されるなら、厚生年金の繰り下げで金額を増やそう」と考える人がいるかもしれませんが、在職老齢年金によって支給停止されるはずの部分は、繰り下げても増額の対象外です。繰り下げ受給で増額になる金額は、本来の年金額から在職老齢年金によってカットされる部分を引いた残りだけとなります。

上の月10万円の年金と41万円の給与をもらう人の場合、仮に在職老齢年金をもらわなかったとしても、繰り下げ受給の対象になる年金額は「10万円」ではなく「8万円」になってしまいます。

たとえば、70歳まで繰り下げ受給した場合、年金の受給率は142%となります。このとき、毎月の年金の受給額は「10万円×142%=14万2000円」ではなく「8万円×142%=11万3600円となってしまう、というわけです。

厚生年金の減額を阻止:業務委託契約で働く

在職老齢年金の壁を越えないように、働き方をセーブすることを考える人もいるでしょう。しかし、受給中の月々の年金が減る対象は、あくまでも「60歳以降、厚生年金に加入しながら働いている人」に限られます。つまり、厚生年金に加入しなければ、いくら稼いでも年金額を減らされることはありません。スキルに自信がある人は、厚生年金に加入せず、業務委託契約で大いに働けば、収入を増やせます。

業務委託契約のメリットとデメリットは、次のとおりです。

●業務委託契約のメリット

・再就職・再雇用より多く稼げる可能性がある(自分のスキル次第で収入を上げられる)

・在職老齢年金の対象にならない

・自分の都合に合わせた時間、場所で仕事を行える

・自分のスキルに合わせた仕事を選択できる

●業務委託契約のデメリット

・仕事が常にあるとは限らない(収入が安定しない)

・労働基準法の対象外となる(深夜労働や長時間労働を行っても、収入に反映されない

・厚生年金に加入できないので公的年金を増やせない

・雇用保険や労災保険に加入できない

・確定申告や納税を自分で行わなければいけない

業務委託契約はよくも悪くも「自分の裁量・責任」が問われます。大きく稼げそうであれば、会社に対して業務委託契約を結んで働けないかを相談するとよいでしょう。

税金を減らして手取りを増やす:給与の一部を退職金に回して節税できる

60歳を迎えた後、会社に再雇用される、あるいはまた別の会社に再就職するときは、雇用契約を新しく結ぶことになります。この際、給与の一部を退職金に回し、退職時に退職一時金として後払いしてもらえば、税金や社会保険料を節約できることがあります。税金や社会保険料は給与が多くなるほど高くなるため、毎月の給与の一部を退職時に回すことで給与を抑え、毎月の税金や社会保険料の負担を減らせるのです。わざと毎月の給与を減らす「逆転の発想」で、手取りを増やすことができます。

退職時には、退職金に回したお金を、退職所得控除を活かして受け取れます。退職所得控除の合算対象になる条件は「前年以前4年以内に受け取った一時金」のため、5年以上空けて退職金を受け取れば、60歳以降の勤続年数にもとづく退職所得控除が活用できます。

●年収300万円vs年収240万円+退職金300万円

著書「マンガと図解 定年前後のお金の教科書」(宝島社)より

60歳から65歳までの5年間、年収300万円もらう場合と、年収を240万円にして残りの60万円を退職金に回して貯め、65歳になってから300万円の退職金をもらう場合では、税額に約70万円もの差が生じることがわかります。会社にとっても社会保険を減らせるメリットがあるため、対応してくれる会社も多いでしょう。

ただし、この方法を使うと、社会保険料が減るため、厚生年金の納付額が減る=その後にもらえる年金額が減る点に注意してください。

次の仕事を探すときにもらえる給付金の活用

60歳で会社を辞めようと考えている人もいるでしょう。老後資金が潤沢であれば、退職後に悠々自適な生活を送ることができます。しかし、老後資金が十分でない場合、早々に働くのをやめてしまうと金銭面で厳しくなります。そう考えると60歳、そして65歳以降もできれば働き続けたいところです。

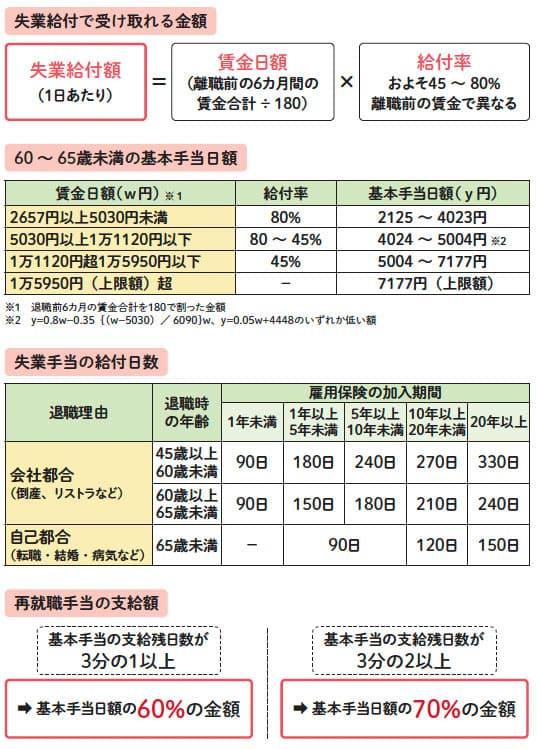

次の仕事を探すときには、失業手当(失業給付)をもらいましょう。賃金日額や退職理由によって支給額や支給日数が異なりますが、1日につき、およそ2,000円〜7,000円がもらえます。さらに、失業手当をもらっている人が再就職できた場合は、再就職手当をもらうことができます。

●失業手当・再就職手当

著書「マンガと図解 定年前後のお金の教科書」(宝島社)より

スキルアップしながら給付金をもらう:失業手当の受給期間延長

公共職業訓練を受講することで、失業手当の受給期間を最大3年間延長できます。公共職業訓練は、再就職のためにスキルアップしたい方が受講できる講座。受講料は基本無料で、電気、WEBデザインなどさまざまな科目を受講できます。

60歳以上65歳未満の場合、失業手当の給付日数は、90~240日程度ですが、訓練を受けている間は、その訓練終了日まで失業手当の支給が延長されます。また、訓練施設への交通費(最高4万2500円)がもらえる通所手当、公共職業訓練の受講で1日500円(上限2万円)がもらえる受講手当、家族と別居して訓練を受ける場合に月額1万700円もらえる寄宿手当などもあります。

失業手当を最大化する:64歳11カ月での退職

失業手当をなるべくたくさんもらいたいと思ったら、退職の時期を工夫しましょう。失業手当は65歳未満がもらえるのに対し、65歳以降は高年齢求職者給付金がもらえるようになります。

●失業手当と高年齢求職者給付金

著書「マンガと図解 定年前後のお金の教科書」(宝島社)より

失業手当と高年齢求職者給付金では、給付額が大きく違います。失業手当は、最長で150日分もらえるのに対し、高年齢求職者給付金は30日または50日分しかもらえないからです。失業手当を受け取ったほうがお得です。

失業手当をもらうには、65歳になるまでに退職すればよいのですが、老齢厚生年金や老齢年金を繰り上げるときは注意してください。失業手当の手続きをすると、老齢年金の支給が停止されてしまうからです。

これらを踏まえると、退職は65歳になる直前の「64歳11カ月」が一番よいことになります。退職後に失業手当が受け取れますし、年金も停止されません。

ただし、64歳11カ月がよい時期となるのは、失業手当だけを考えた場合です。会社によっては、65歳より前に退職することで、退職金や賞与が少なくなってしまう可能性もあります。その点をよく確認して退職日を検討してください。

まとめ

定年後の働き方、失業手当のもらい方をはじめ、さまざまな仕組みや制度、裏ワザのような考え方まで紹介してきました。人により、何が最善なのかは変わってきますが、今回ご紹介したような内容を知って活用することでお得になることは間違いありません。ぜひ参考になさってください。

今回の内容は動画でも紹介しています。ぜひご覧ください。

【関連記事もチェック】

・「64歳で退職するとお得」は本当?失業給付は65歳退職といくら違うのか

・令和でも「昭和生まれの親」のお金の常識にとらわれる人の残念な末路

・【役所は教えてくれない】年金受給者が確定申告で得する8つのケース【Money&YouTV】

・定年後に意外とかかる6つの「大きな出費」

・年金受給者でも確定申告でお金が戻る! 1月に届く「公的年金等の源泉徴収票」3つのチェックポイント

頼藤 太希 経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。日経CNBCコメンテーター。確定拠出年金制度の運用改善等に関する有識者懇談会構成員。日本FP協会評議員。慶應義塾大学経済学部卒業後、外資系生保のアフラックにて資産運用リスク管理業務に6年間従事。2015年に現会社を創業し現職へ。日本テレビ「カズレーザーと学ぶ。」、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。ニュースメディア「Mocha」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「定年後ずっと困らないお金の話」(大和書房)など書籍120冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(旧Twitter)→@yorifujitaiki

この記事が気に入ったら

いいね!しよう