20/09/30

人生にはお金の貯め時と使い時がある! 3つの貯め時の貯蓄行動が家計の運命を決める

人生にはさまざまなライフイベントがあります。ライフイベントには、何かとお金がかかります。なかでも、教育費・住居費・老後資金の3つは「人生の三大支出」と呼ばれる大きな支出。ですから、前もって用意しておく必要があります。

お金を用意するときに意識したいのが、お金の「貯め時」と「使い時」。人生には、お金の貯め時が3回あるといわれています。

お金を貯めやすい「3つの貯め時」

就職して社会人になってから老後を迎えるまで、人生の大まかなライフイベントを俯瞰すると、比較的お金のかからない時期、貯め時が3つあります。この時期にどのくらい貯められるか、どう貯めるかが、その後の家計の鍵になります。

●お金の貯め時①就職から結婚まで

最初の貯め時は、意外に思われるかもしれませんが、就職してから結婚するまでの独身の期間です。就職したての頃は確かにまだ収入も少ないのですが、支出もまだ少ない時期です。特に、実家暮らしの人は家賃や食費などの負担も少なくて済みます。多少は家にお金を入れるとしても、残りはきちんと貯めておくと、後が楽になります。

●お金の貯め時②結婚から子どもが小学生の時期まで

次の貯め時は、結婚から子どもが小学生の時期までです。結婚して多少支出が増えても、夫婦とも働いていれば収入は多くなるため問題ありません。また、子どもが生まれても、小学生の時期までは教育費の負担も少ないため、比較的貯めやすいといえます。ただし、子どもを中学受験させるなどの事情があれば、お金も相応にかかりますので、貯め時は短くなります。

●お金の貯め時③子どもの大学卒業から退職まで

最後の貯め時は①②よりすこし先の時期、子どもが大学を卒業してから退職するまでです。子どもの教育費の負担がなくなり、その分を貯められるようになります。そこから定年までの間、老後資金作りのラストスパートができます。

逆に、子どもが高校・大学に進学する時期や、定年退職後の時期は、お金の「使い時」といえます。使い時にお金が貯まらないのは仕方ないので、貯め時にきちんと貯められるような仕組みを作っておくことが大切です。

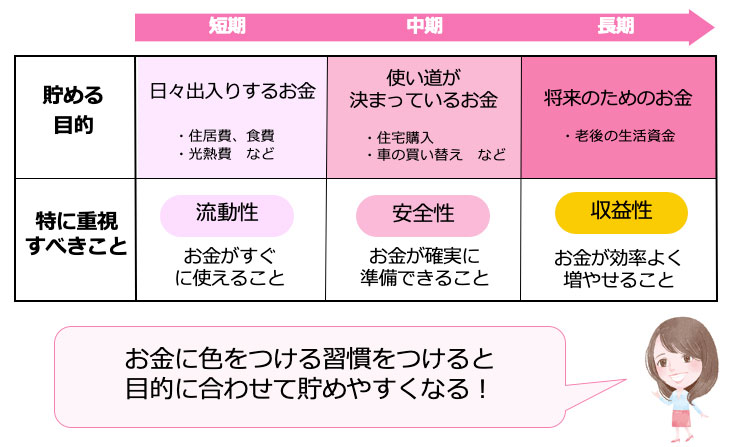

お金は目的別に3つに分けて貯める

お金を貯める前に大事なことは、お金を貯める目的を明確にすることです。こうすることで、どの部分でお金が足りていないのかがはっきりします。また、目的が明確ならば、「臨時の出費でつい使ってしまって貯まらない」ということも防げます。

目的がはっきりしたら、目的別に適した資産でお金を貯めます。具体的には、お金を「日々出入りするお金」「5年以内に使い道が決まっているお金」「将来のためのお金」に分け、それぞれ別の口座や金融商品、方法で貯めていきます。そうすることで貯めやすくなりますし、お金を増やすこともできるからです。

日々出入りするお金とは、もしもの場合に備えるお金や日常生活費です。生活費の6ヶ月〜1年分は確保しておきましょう。できれば1年分あれば、急な病気やケガで働けなくなったり、リストラや転職などが起こったりしても慌てずに済みます。日々出入りするお金は出し入れしやすい普通預金口座で貯めておくとよいでしょう。

結婚資金やマイホームの頭金、留学費用など、5年以内に使い道が決まっているお金は、普通預金よりも増やしたいところですが、いざ使うときに元本割れしていると大変です。比較的安全性が高い定期預金や個人向け国債が適しています。

10年以上使わない将来のためのお金は、使うまでに時間の余裕があるので、元本が割れる可能性はあるけれど、大きく増える可能性がある投資信託や株式、外貨などにチャレンジして、積極的に増やしていくといいでしょう。また、つみたてNISAやiDeCoといった、税制優遇のある制度を使うのもいいでしょう。

このように、お金に色をつけると、目的に合わせて貯めやすくなります。

お金を3つに分けたら、毎月少しずつでも「先取り貯蓄」をしていきます。先取り貯蓄は、「収入が入ったらすかさず貯蓄をし、残ったお金で生活のやりくりをする」方法です。

お金が貯まらない人の多くは、収入があったら先に使ってしまい、余ったら貯蓄するという「後から貯蓄」をしています。しかし、人間は心が弱いので、余ったら貯蓄しようと思っていると、「今月は飲み会が多かったから、貯蓄しなくてもいいかな」などと甘えてしまいます。

先取り貯蓄なら、先に貯蓄分を確保して、残ったお金で生活しますので、貯蓄できないということがありません。確実に貯蓄ができていきます。

まとめ

お金で困らない人生を送るには、日頃から計画立ててお金を貯めていくことが大切です。お金の貯め時・使い時を意識し、確実に貯蓄できる仕組みを作れば、必要なお金はしっかり貯められます。早くスタートすればするほど長く、たくさん貯められることになりますので、ぜひ今日から取り組んでみてくださいね。

『ゼロから始めて2時間で一生困らないマネープランができる本』 頼藤太希・高山一恵 著

『ゼロから始めて2時間で一生困らないマネープランができる本』(彩図社)

災害や疫病など、「想定外」のことが珍しくない時代に。お金に関しても、「仕事を地道に頑張っていればなんとかなる」わけではなく、お金についてしっかり考える必要があります。

でも、具体的にいったい何を、どうすればいいのか? …:お金のことを冷静に考えるのはなかなか難しいもの。

本書では、2時間で将来の計画を立てて、それを目標にお金を増やすことを目指し、具体的な方法についても詳しく解説。この1冊で、お金の知識と計画がどちらも手に入ります。

【関連記事もチェック】

・年収500万円、1000万円、1500万円で手取り額はどう変わる?

・60歳貯蓄ゼロ・退職金の残金ゼロの人が取るべき生存戦略はコレだ

・「お金が貯まる夫婦」と「お金が貯まらない夫婦」を分ける、決定的な違い3選

・1000万円以上貯蓄している人が、最低限守る5つのルール

・貯蓄100万円ない人の、10万円給付金の使い方の正解は?

高山 一恵 ファイナンシャルプランナー

(株)Money&You取締役。中央大学商学部客員講師。一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学文学部卒業。NHK「日曜討論」「クローズアップ現代」などテレビ・ラジオ出演多数。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「マンガと図解 はじめての資産運用」(宝島社)など書籍120冊超、累計200万部。ファイナンシャルプランナー(CFP®)。1級FP技能士。DCプランナー1級。住宅ローンアドバイザー。X(旧Twitter)→@takayamakazue

この記事が気に入ったら

いいね!しよう