18/01/24

お金がない33歳独身女性が、お金を増やすたった2つの方法

今回、ファイナンシャルプランナーである筆者のもとにマネー相談に訪れたのは、33歳の独身女性のさゆりさん。大手メーカーの正社員で、税込年収は約500万円。肩までのウェーブのかかった髪が優しげな印象で、濃い茶色の知的な瞳が魅力です。さゆりさんの悩みは「気づけばお金がない」というもの。

何が原因だったのでしょう。どんな処方箋があるでしょう。

収支の記録からは月6万円残る計算。なのに貯蓄できない原因は…

さゆりさんは、いままでフツーに仕事をしてきて、特にお金に困ることもなかったけど、気がつけば、貯金はわずか150万円。27歳から付き合っていた彼とは、数年前に別れて、今は恋人なし。

「結婚したいとは思っているけど、結婚しないかもしれない。もし結婚しなくても、自分で生きていけるように、将来のこと、貯金のことをきちんと考えたい!」と決心して相談にみえました。

すばらしい! 結婚してもしなくても、子どもを産んでも産まなくても、どっちでもOK!のマネープランをつくることが、女性にとっては大切なのです。

さゆりさんにいまの貯金のやり方を尋ねると、毎月給料が振り込まれる口座に、使わなかった分が残って、自然にたまっているとのこと。

記入してもらった家計支出を見ると、毎月6万円残る計算。だけど、お金が普通預金口座に残っていたら、誰でも、ときに欲望に負けて衝動買いしてしまい、その分も使ってしまいます。

さゆりさんも例外ではありません。仮に、23歳から33歳までの間、月4万円から6万円貯めていたら、今頃は600万円以上たまっているはずなのに、150万円しか残ってないのですから。

お金を増やすたった2つの方法ステップ

さゆりさんには、確実にお金を増やすシンプルな方法を提案しました。

それは、自動積立をするということです。金額は、収入と支出の現状から、月5万円+ボーナス10万円×2回、合計年80万円です。

具体的な自動積立の手段は次の2つ。

(1) 銀行の積立定期を使う

月2万円とボーナス10万円、年44万円は銀行の「積立定期」にします。積立定期とは、自分が決めた日に、決めた金額を普通預金口座から定期預金口座へ自動振替して積み立ててくれる制度。給料日の翌日に積立日を設定すれば、必ず貯められます。

(2) つみたてNISA(積立NISA)で投資する

いま話題の「つみたてNISA(積立NISA)」で月3万円を積み立てます。年36万円。

つみたてNISA(積立NISA)は、積立で「投資信託」を買っていく制度。投資信託は、金融機関が投資家からお金を少しずつ集めてひとまとまりにし、そのまとまったお金を専門家である運用担当者が運用する、金融商品です。

つみたてNISA(積立NISA)の魅力のひとつは、利益に税金がかからないこと。それも20年間も!ふつうは約20%の税金がかかるから、20年分の差はとても大きいのです。

この2つの方法を実行するだけで、年80万円が自動的にたまります。しかも、つみたてNISA(積立NISA)を組み合わせることで、大きく増える可能性があるのです。

月3万円のつみたてNISA(積立NISA)の効果

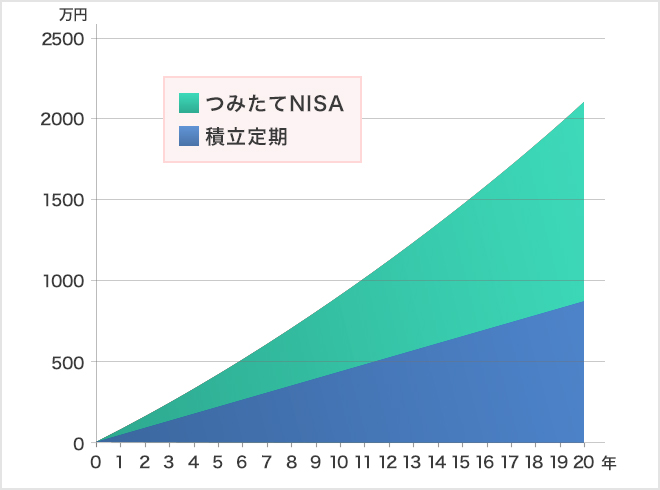

ここで提案した貯蓄を実践すると、どうなるか。グラフにしたのが下の図です。

積立定期(金利0%)で積立てる分が、20年後には約880万円に(青色の部分)。

つみたてNISA(積立NISA)で積み立てる分は、仮に利回り5%として計算すると20年後には約1233 万円になります(緑色の部分)。積み立てた元本額は720万円なので、500万円以上の利益が税金を払わずに受け取れる計算になります。

合計すると、20年後には2113万円!

注:実際には緑色の部分は、投資信託の値上がり、値下がりによってデコボコになり、約束された数字ではありません。

値下がりするリスクを小さくする、3つの付き合い方

投資信託は投資の一種なので、値下がりするリスクがあります。さゆりさんも、そこが心配でした。ところが、(1)毎月決まった額を積立で買う、(2)種類を分ける、(3)長く積み立てる、ということを実行すると、リスクをとても小さくすることができるのです。

もし、10年前につみたてNISA (積立NISA)が始まっていて、2008年の1月から2018年1月までの10年間、毎月1万円積み立てていたらどうなっていたか、みてみましょう。

つみたてNISA(積立NISA)は、複数の投資信託から自分で選んで積み立てますが、ここではいちばん基本の商品(どの銀行、証券会社でも必ずそろえている)、日本株式のインデックスファンド(野村アセットマネジメントのFunds-i(日経225))で見てみましょう。

月1万円の10年分、120万円が、なんと221万円になっている計算です。

この数字とグラフをお見せしたら、「投資はよくわからないし、あまり興味もないんです」だったさゆりさんも、すっかり前のめりになりました。「すぐにやります!教えて下さい!」って。

そのためにはどうするか。はい、簡単です。つみたてNISA(積立NISA)を始めればいいのです。それもたったの月3万円で。難しくありません。

【関連記事もチェック】

・今年こそは「貯蓄賢者」へ!お金を貯めるために実践すべき2つのこと

・貯蓄賢者が実践する、お金の貯め方4選

・先取り貯蓄の王道 財形貯蓄とは

・つみたてNISA(積立NISA)ってなに?NISAと比較しながらやさしく解説

・つみたてNISA(積立NISA)ってなに?メリット・デメリット・注意点まとめ|マネラジ。#44

中村 芳子 (有)アルファアンドアソシエイツ代表

日本の女性ファイナンシャルプランナーの第1号。お金の著書20冊以上。むずかしいお金のことをやさしく解説するのが得意。辛口だが優しいアドバイスに定評がある。現在は、女性とカップル、外国人のお金の相談に力を入れている。証券会社、銀行などのアドバイザーもつとめる。著書は「いま、働く女子がやっておくべきお金のこと」(青春出版社)「結婚したら、やっておくべきお金のこと」「20代のいま、やっておくべきお金のこと」(ダイヤモンド社)、「いま、働く女子がやっておくべきお金のこと」(青春出版社)など多数。FP Cafe登録パートナー

この記事が気に入ったら

いいね!しよう