23/03/18

年収1200万円の税負担は年収600万円の2.4倍なのに児童手当・高校無償化対象外…高年収層「子育て罰」の実態

少子化に歯止めがかからないなか、政府は少子化対策のために給付金を支給するなど、対策を検討しています。しかし、子どもを育てるには少々の給付金では足しにならないほどお金がかかります。また、仮に高年収であっても、今度は子育て支援に関して所得制限があるため、子育てが厳しいのが実情です。

今回は、子育て世帯の手取りの実態、幼稚園から大学卒業までの教育費事情を紹介します。

少子化対策には所得制限がある

昔から、日本は少子化が進んでいると言われ続けています。実際、1973年(昭和48年)には209万人も生まれていたのですが、以後はほぼ一貫して右肩下がり。2022年に生まれた子どもの数(速報)は統計のはじまった1899年以降でもっとも少ない79万9,728人(厚生労働省「人口動態統計速報」2022年12月分)と、はじめて80万人を割り込む見込みです。子どもの数が減り、人口が減ると、経済成長や社会の活力の低下が危惧されます。

こうしたなか、東京都は少子化対策の一環で、都内に住む18歳以下の子どもに対して月5000円の給付を行うことを発表。2024年1月にも1人当たり年額6万円を一括で各世帯に給付するとのことです。この給付は、所得制限なしで行われます。

小池百合子東京都知事は会見で、所得制限について「子育てに対する罰ゲーム」と言及したことがSNS上で賛同の嵐を生み、話題になりました。

実際、児童手当や高校無償化といった子育てに関する給付には、所得制限が設けられています。年収が高くなると、これらの給付は受けられなくなってしまいます。

●児童手当

児童手当は、中学生以下(15歳の誕生日後の最初の3月31日まで)の子どもがいる世帯に対して給付される給付です。児童手当の金額は、子ども1人につき以下のとおりです。

・3歳未満:月額1万5,000円

・3歳以上小学校修了前:月額1万円(第3子以降は月額1万5,000円)

・中学生:月額1万円

ただし、児童手当には「所得制限限度額」「所得上限限度額」があります。

子どもを養育している人の所得が所得制限限度額以上になると、児童手当は一律で月額5,000円(特例給付)に減らされてしまいます。さらに、子どもを養育している人の所得が所得上限限度額以上になると、児童手当は支給されなくなってしまうのです。

児童手当の所得制限限度額・所得上限限度額は、子どもを養育している人の扶養親族等の数によって変わります。

【児童手当の所得制限限度額・所得上限限度額】

内閣府の資料より(株)Money&You作成

たとえば、扶養親族が1人(児童2人と年収103万円以下の配偶者)の場合、所得制限限度額は736万円(収入額の目安960万円)、所得上限限度額は972万円(収入額の目安1,200万円)です。年収960万円を超えると児童手当が5,000円になり、1,200万円を超えると児童手当がもらえなくなるというわけです。

●高校無償化(高等学校等就学支援金制度)

高校無償化は、公立高校に通う生徒には11万8,800円、私立高校に通う生徒には39万6,000円を支給上限額として支給する制度です。何かとお金のかかる時期にありがたい制度ではありますが、高校無償化にも所得制限があります。高校無償化の所得制限は、児童手当と同じく、扶養親族の数に応じて目安となる年収が異なります。

【高校無償化の所得基準に相当する目安年収】

文部科学省ウェブサイトより

たとえば両親の一方が働いていて、子2人(高校生・中学生以下)、扶養控除対象者が1人の場合、目安の年収が約590万円以上になると39万6,000円の支給が受けられなくなります。さらに、目安の年収が約910万円以上となると11万8,800円の支給も受けられなくなります。年収600万円前後と、年収900万円〜1,000万円のところに「壁」があることがわかります。

「年収が高いから子育て支援はいらない」はおかしい

こうした子育て支援の所得制限は、おそらく「年収が高いから子育て支援がなくてもいい(子どもを育てられる)だろう」という観点から設けられているのでしょう。しかし、年収が高くなると、税金や社会保険料がその分多くなることを忘れてはいけません。

私たちは収入に応じて所得税・住民税・社会保険料(健康保険料・厚生年金保険料・介護保険料・雇用保険料)を支払っています。これらの金額は、収入が多くなればなるほど増えます。

●年収ごとの税金・社会保険料の負担額

(株)Money&You作成

図は東京都在住・40歳・独身の会社員が年収300万円から2,000万円までだった場合に負担する所得税・住民税・社会保険料と手取り額の推移を示したものです。所得控除は基礎控除、社会保険料控除のみ、健康保険料率は東京都で試算しています。

特に所得税の増え方がすごいことがわかります。所得税は年収に応じて5%〜45%の累進課税制度を取っているため、年収が上がれば税率も上がります。つまり、年収が増えたからといって手取りも増えるわけではないのです。

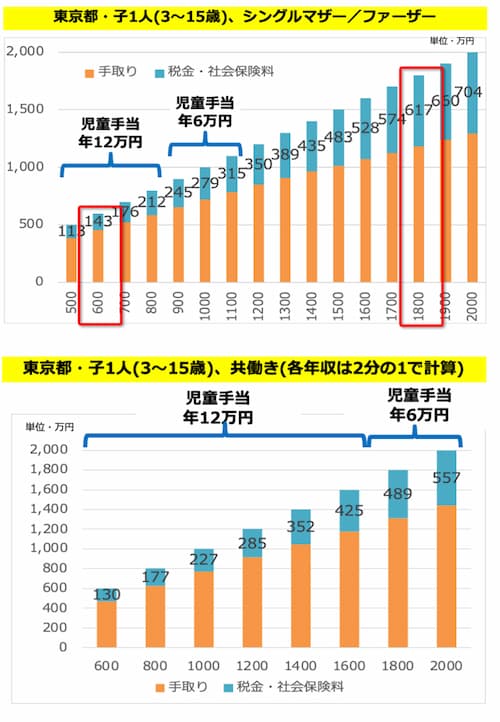

子育て世代の手取りはどうなっている?

では、子育て世代の手取りがどうなっているのかをのぞいてみましょう。児童手当をもらう際の年収の額面と手取りの差を、子が3歳以上中学校卒業(15歳の誕生日後の最初の3月31日まで)までの比較でお見せします。

なお、所得控除は基礎控除、社会保険料控除のみ。健康保険料率は東京都で計算。共働きの場合のそれぞれの年収は、2分の1として試算しました。

●年収の額面と手取りの違い(児童手当)

(株)Money&You作成

上のグラフはシングルマザー/ファーザー、下のグラフは共働き世帯です。

例えば、シングルマザー/ファーザーで年収1,800万円の場合、税金・社会保険料は617万円、年収600万円の税金・社会保険料は143万円です。年収1,800万円と600万円では、年収は3倍ですが、税金・社会保険料の負担は4.3倍も違うのです。高年収になるほど税負担が大きくなるのがわかります。

年収600万円世帯は、子が3歳以上中学校卒業までの場合、児童手当を年12万円非課税でもらえます。児童手当によって、年収600万円世帯では手取りの2.5%が上乗せされた形です。児童手当は決して多いといえない金額ですが、年収1,800万円世帯では、その十分な水準ではない「児童手当」まで支給されなくなってしまいます。

また、共働き世帯は、片働きよりも所得税の負担を下げられるため、世帯年収が同水準でも手取りが多くなります。児童手当は両親のうちどちらか年収が大きいほうで計算されます。そのため、片働きより共働きのほうが有利になる仕組みと言えるでしょう。ただ、年収が増えると税負担が増える点は同じです。

なお、片働きと共働きでは、共働きのほうが税金・社会保険料を抑えることができることもわかります。たとえば、年収1,000万円で比較すると、片働きの税金・社会保険料は279万円、共働きは227万円ですから、約50万円の差がついています。

●年収の額面と手取りの違い(高校無償化)

(株)Money&You作成

高校無償化にしても、同じことです。高校生の子どもを扶養していると「扶養控除」が適用できるため、所得税38万円・住民税33万円が課税所得から所得控除できます。それによって多少手取りは増えるのですが、年収が上がるごとに税負担が増える点は同じです。

年収がいくらであっても、同じ数の子供を育てていて、税負担も相応にしている中で、子育て支援に関する所得制限をするという線引きの根拠は不明瞭であると言えるでしょう。

教育費は1人あたり1000万円〜2500万円もかかる!

「人生の三大資金」のひとつに挙げられる教育費。オール公立で1,000万円、オール私立では2,500万円かかるともいわれます。実際、どのくらいかかるかをまとめたのが次の表です。

●進学先別・子育てにかかる費用

(株)Money&You作成

文部科学省「子供の学習費調査」(2021年)には、子供が幼稚園から高校まで公立・私立に通った場合の学習費がまとめられています。すべて公立に通った場合で577万円、すべて私立だと1,840万円となっています。上の表では、このデータに中学受験や大学の費用を含めています。さらに、下宿が必要になった場合(大学が私立理系の場合)のパターンも用意しています。

すると、ほとんどのパターンで1,000万円を超えていますし、私立中に通うとなると600万円近い上乗せが必要になることがわかります。

また、注目したいのが高校の費用。公立で約154万円、私立で約316万円かかっています。私立に通わせる場合は、高校無償化の支援額年約40万円を満額もらっても、約200万円は負担することになります。子どもにかかるお金は教育費だけでないことを考えると、そもそも児童手当や高校無償化の支給額の水準は適切ではありませんし、所得制限があることもおかしいということがわかります。

子育て支援を本気でするつもりなら…

以上を踏まえると、やはりまずは「子育て罰」である、子育て支援にかかる所得制限の撤廃をお願いしたいところです。高年収層が多額の税金を負担している一方で、それが子育て支援を止めることと結びつくのは、まったくおかしいと考えます。

そもそも「児童手当」が誕生する前には、年齢16歳未満の扶養親族(年少扶養親族)に対する扶養控除33万円がありました。2012年にこの「年少扶養控除」は廃止となっています。

年少扶養控除を廃止する代わりに、児童手当が創設されていますので、所得制限をつけるのはおかしい状況です。年少扶養控除廃止→児童手当創設→児童手当(所得制限)の流れで、所得制限をつけたことで高年収子育て世帯は実質増税です。子供が3人、4 人、5人と複数人いるなら、少子化を防ぐのに貢献しているのに大幅増税です。年少扶養控除の復活を願いたいところです。

また、子育て支援というと、給付金を支給する(ばら撒く)ことばかりが政策に上がりますが、そもそも高い税負担を減らす方向での仕組みの導入にも期待したいところです。

たとえば、所得税の累進課税の仕組みをいじらずに、子育て世帯の税負担を軽くする「N分N乗方式」では、子どもの数が多いほどより低い税率が適用され、税額も少なくなります。

人口減少・少子高齢化で国力が低下している今、悠長に構える時間はありません。検討ではなく、「実行しながら改善していく」というスタンスで取り組んでいただきたいところです。

今回の内容は動画でも紹介しています。ぜひご覧ください。

【関連記事もチェック】

・【2023年度から改定】残業代の「割増率」が変わる 金額の影響はいくら?

・年金受給者「確定申告不要制度」でも住民税の申告が必要なのは本当か

・親を扶養に入れるといくら節税できる?扶養に入れる条件、注意点、手続きをプロが解説

・宝くじ「高額当せん」に要注意!? 驚くほど税金がかかるケースあり

・「お金持ち夫婦」と「貧乏夫婦」を分ける、決定的な違い5選

頼藤 太希 経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。日経CNBCコメンテーター。確定拠出年金制度の運用改善等に関する有識者懇談会構成員。日本FP協会評議員。慶應義塾大学経済学部卒業後、外資系生保のアフラックにて資産運用リスク管理業務に6年間従事。2015年に現会社を創業し現職へ。日本テレビ「カズレーザーと学ぶ。」、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。ニュースメディア「Mocha」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「定年後ずっと困らないお金の話」(大和書房)など書籍120冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(旧Twitter)→@yorifujitaiki

この記事が気に入ったら

いいね!しよう