22/11/19

親を扶養に入れるといくら節税できる?扶養に入れる条件、注意点、手続きをプロが解説

同じ収入であっても、社会制度や税制の使いこなし方で手残りが変わってきます。親を扶養に入れるかどうかもその一つです。すべての人が使えるとは限りませんが、もし扶養に入れる条件を満たすのなら、扶養する側も扶養される親御さんも負担が減って、得をするケースがあります。今回は、「扶養」に注目して節税を考えていきましょう。

親を扶養に入れることで得られるメリット

親を扶養に入れることで得られるメリットは、大きく分けると、所得税・住民税の節税と健康保険料の節約の2点があります。年金生活の親を扶養に入れることで、子どもの所得税や住民税が節税になります。また、親は子どもの加入している健康保険に入ることで、健康保険料の負担がなくなります。

●所得控除で税金の負担を減らす

所得税には、それぞれの家庭の事情を考慮して税額を引くことができる所得控除があります。所得控除には、人に対する控除と物に対する控除があります。

扶養控除は人に対する所得控除の一つです。親や配偶者以外の子など、条件を満たす人を扶養に入れることで、税金の負担を減らすことができます。

・扶養控除の金額

筆者作成

たとえば、親の年齢が70歳以上で同居の場合なら、所得税の控除額は58万円です。ご両親が健在ならば、2人分控除ができます。

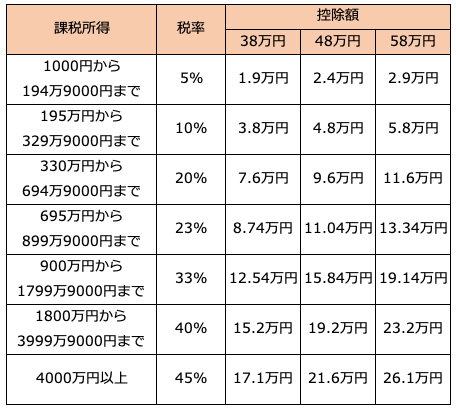

どれくらいの節税になるかは、その人の課税所得金額で税率が変わりますが、たとえば、課税所得金額が500万円の方の場合なら親御さん1人で所得税が11.6万円、住民税が4.5万円ほどの節税になります。ただし、自治体で税額の計算には違いがあるため、参考程度とお考えください。

・節税金額の試算(所得税)

筆者作成

・節税金額の試算(住民税)

筆者作成

●健康保険料の負担をなくす

75歳未満の親が子の健康保険の扶養に入ると、親は国民健康保険料を支払う必要がなくなります。

ある自治体の計算例では、2人世帯で夫婦の一方が年金を年額150万円もらっていて所得がある場合、年額2万9300円の保険料負担があります。子の健康保険の扶養に入れば、この負担分が減らせることになります。

家族で同じ健康保険に加入し、医療費が高額になった場合には、高額療養費の世帯合算が行えるので、医療費を抑えることが期待できます。

ただし、健康保険の仕組みでは、75歳以上になると後期高齢者医療制度に加入することになり、別の健康保険制度に移行するため、健康保険料の節約はできなくなります。

扶養に入れる条件とは

扶養に入れる条件は、税法(扶養控除)の扶養と健康保険の扶養で異なります。条件を満たせば、両方とも入ることもできます。

●税法の扶養の加入条件

筆者作成

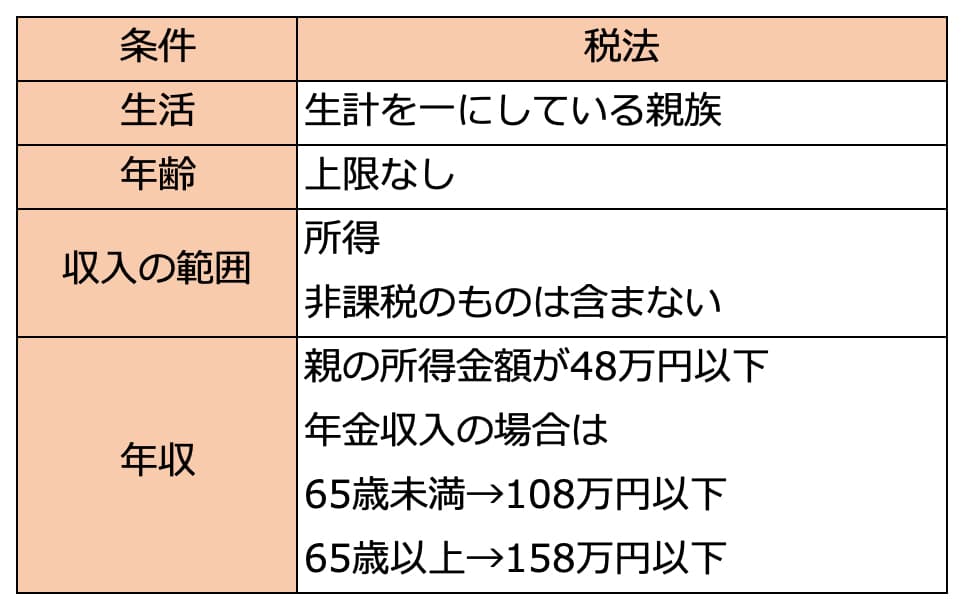

所得税法上では、「生計を一にする親族で、所得金額が一定以下の者」が扶養親族になります。戸籍上の親族であることが必要で、同居は必ずしも要件とはなっていません。

税法上の扶養家族になるためには親の収入が影響してきます。収入から必要経費(給与所得控除など)を差し引いた「所得」がベースになります。所得には、遺族年金などの非課税のものは含みません。

「生計を一にする」とは、平たくいうと、同じ財布で生活しているということです。とはいえ、同居していなければいけないわけではありません。たとえば親の入院や介護施設への入所、仕事の関係で別居していても構いません。

年間合計所得金額は、親が年金を受給しているときは、年金控除を差し引いて計算したものになります。親の所得金額が48万円以下であることが扶養に入れる条件です。給与のみの収入なら103万円以下、年金収入のみなら65歳未満で108万円以下、65歳以上で158万円以下であることが条件になります。

さらに子が事業を営んでいる場合には、親御さんが青色申告者の事業専従者として1年を通じて一度も給与の支払いを受けていないことや白色申告者の事業専従者でないことも条件になります。

●健康保険の扶養の加入条件

筆者作成

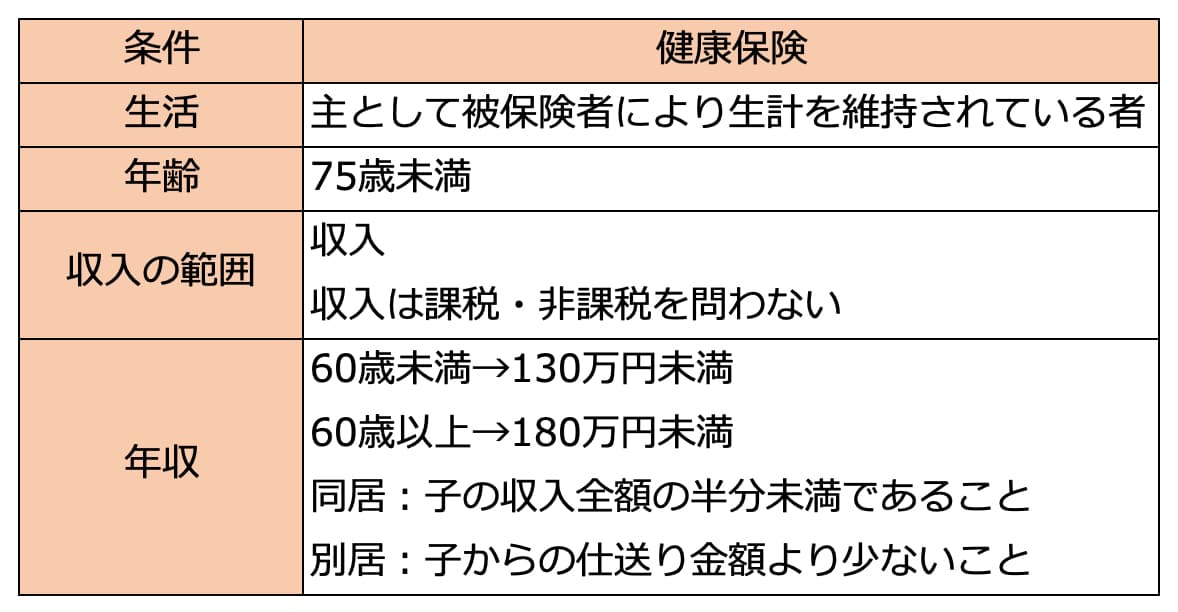

健康保険での扶養は、生計を一にしていることが条件ですが、「主として被保険者により生計を維持している者」となっており、税法上と健康保険上では違いがあります。親族や家族の範囲は、配偶者および被保険者の3親等内の親族となっており、内縁の配偶者とその両親、子どもも加入できます。続柄によっては、同居が要件になる場合もあります。

加えて、親の年齢が75歳未満である必要があります。75歳以上になると後期高齢者医療制度に移行してしまうからです。

年収の制限の金額は、税法の扶養よりも多くなっていて130万円未満(60歳以上または障害者は180万円未満)となっています。子と同居している場合は子の収入全額の半分未満、別居している場合は子からの仕送り金額より少ない金額でないと扶養に入ることができません。

なお、親の年齢が60歳未満でも、障害年金をもらっている場合には、年収の上限額が130万円から180万円に上がります。

ここでの収入は、年金のほか、給与所得や事業所得、不動産所得、傷病手当金、失業給付なども収入とみなされるので、注意が必要です。課税・非課税を問わず、収入として計算されます。また、健康保険上の被扶養者の判断は、必要経費等控除前の「収入」で行います。つまり、税金や社会保険料を差し引く前の金額になります。ただし、不動産の売却益、宝くじの賞金のような今後継続する見込みがない一時的な収入は、判定の収入には含みません。

同居していないに親御さんに事業収入がある場合の収入の計算は、減価償却費を経費として控除できないことになっています。税金での収入と被扶養者の認定する場合の収入とは、違いがあることにも留意しておきましょう。

さらに職場の健康保険組合によっては、被扶養者の範囲や条件が異なる場合があります。

扶養に入れることのデメリット

一方、親が扶養に入ることでデメリットが生じるケースもあります。

たとえば健康保険では、高額療養費制度の自己負担額が高くなることがあります。

健康保険の高額療養費の自己負担限度額は、所得金額によって分けられていますが、扶養に入ると扶養者である子どもの収入が基準になります。高齢になると、病院の受診や入院ということが増えてきます。ですから、持病があって継続的に病院に通院することがある、入院することが頻繁に予想されるという場合には、保険料の負担だけではなく、医療費と保険料をトータルに考えておく必要があります。

また、親への仕送りなどの支援は、経済的な負担が増えるだけではなく、一度始めるとやめにくい面があります。節税できてお得だからと安易に考えず、生涯支援が続けられるのかを考えておく必要があります。

扶養に入れる場合の手続き

税金面における扶養控除は、年末調整・確定申告で申請します。扶養する側の人が、会社員や公務員の場合で確定申告をしないでよい人である場合には、年末調整で「給与所得者の扶養控除等(異動)申請書」の「控除対象扶養親族」の欄に記入して提出します。

●給与所得者の扶養控除等(異動)申請書の「控除対象扶養親族」欄

自営業者や一部の会社員などは、確定申告によって手続きをします。確定申告書の第二表「配偶者や親族に関する事項」欄に、親族の名前などを記載します。

なお、勤務先の年末調整で手続きを済ませた場合でも、確定申告する際には必ず扶養される人の名前を再度申告する必要があります。年末調整をしたからといって、確定申告で扶養される人を記入していないと、扶養から外されてしまいます。

●確定申告書の「配偶者や親族に関する事項」欄

また、扶養する側の人が公的年金受給者の場合には、「扶養親族等申告書」の「扶養親族」欄に記入して、公的年金の支払者に提出をします。

扶養親族等申告書を提出しない場合には、確定申告または住民税の申告の際に申告をします。その時になって慌てないように、事前に内容を確認して準備をしておきましょう。

●扶養親族等申告書の「扶養親族」欄

会社員や公務員など(健康保険・厚生年金保険の被保険者)が家族を被扶養者にするときは、事業主を経由して、「被扶養者(異動)届」を日本年金機構に提出することになっています。「その他の被扶養者欄」に必要事項を記載します。勤務先の担当部署に手続きの詳細を確認しましょう。

その他「被扶養者状況届」や「収入の有無を証明する書類」の添付が必要です。続柄が確認できる書類は、戸籍謄本や戸籍抄本、住民票の写しなどです。収入が確認できる書類のほか、仕送りをしている場合には、仕送り額が確認できる書類も必要です。具体例としては、現金書留の写し、預金通帳の写し、振込証明書などです。仕送り額が確認できる書類は、被保険者(扶養する側の人)と別居している人が提出することになるので、必要になる書類の管理には注意を要します。

年金受給者でも親の所得が多い場合や高額療養費制度を利用している場合を除けば、親を扶養に入れることで負担が減るケースが多くなります。また健康保険組合によっては、加入条件を満たしていても会社の負担が大きくなるので、親を扶養に入れられないというケースもあるようです。健康保険の扶養の条件は、社会保険の適用範囲が変化していますし、個々で条件が変化することもあります。税法上の扶養だけを利用することもできるので、税金と健康保険に分けてメリット・デメリットを考慮に入れて利用を検討しましょう。

【関連記事もチェック】

・10月から年金の振込額が減ってしまう人がいるのは本当か

・年金から天引きされる5つのお金 月20万円もらえる場合いくら引かれる?

・「節約でお金持ち」の人が決して削らない7つのお金

・パートで働き損となる年収はいくら?損を取り戻すにはいくら稼げばいいのか

・退職後にやってくる「3つの支払い」、放置で起こり得る緊急事態

池田 幸代 株式会社ブリエ 代表取締役 本気の家計プロ®

証券会社に勤務後、結婚。長年の土地問題を解決したいという思いから、宅地建物取引士、ファイナンシャルプランナー(AFP)を取得。不動産賃貸業経営。「お客様の夢と希望とともに」をキャッチフレーズに2016年に会社設立。福岡を中心に活動中。FP Cafe登録パートナー

この記事が気に入ったら

いいね!しよう