22/01/14

年金だけで裕福に暮らす5つのアイディア

何かと不安視されることの多い年金。とはいえ、老後生活の大きな支えとなるお金には違いありません。将来、年金暮らしがスタートしたときになって「少ない」「困った」と慌てないようにしたいですね。

今回は、これから年金暮らしを始める方に向けて、年金生活を裕福なものにする5つのアイディアをご紹介します。

生活が苦しい高齢者世帯は約半数

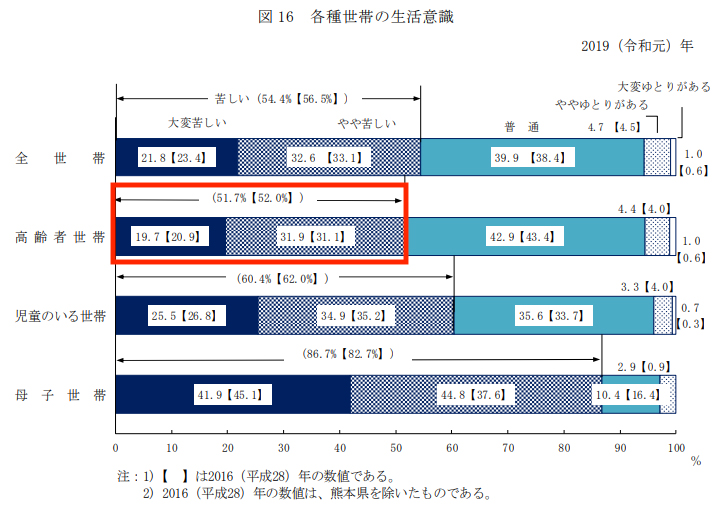

厚生労働省「国民生活基礎調査」(2019年)によると、公的年金・恩給のみで生活している高齢者世帯の割合は48.4%。また、生活が「大変苦しい」「やや苦しい」と答えた高齢者世帯の割合は合計で51.7%となっています。

●年金で生活している高齢者世帯の割合

●高齢者世帯の生活意識

厚生労働省「国民生活基礎調査」(2019年)より

実際、厚生労働省の「家計調査年報」(2019年)によると、実収入から支出を引いた「不足額」は高齢夫婦無職世帯で毎月約3.3万円、高齢単身無職世帯では毎月約2.7万円となっています(2020年調査は新型コロナウイルスの影響があるため、2019年調査を引用)。不足分は預貯金を取り崩すなどしていくわけですが、毎月3万円近くお金が少なくなっていく状況は、これまで働いてお金を稼いできたときにはなかったのではないでしょうか。

年金だけで裕福に暮らすには?

しかも、追い打ちをかけるようですが、このあと劇的にお金が増えることは考えにくいのが現実です。今後毎年の年金額が増えていくとも思えませんし、働いていなければ給料やボーナスもありません。年金とこれまでの蓄えで暮らしていくことになります。

このように見ていくと、バラ色の老後などまず無理と暗くなってしまいそうですが、そんなことはありません。老後の生活をお金の面でも気持ちの面でも裕福なものにするために、次の5つのことを意識することをおすすめします。

●年金だけで裕福に暮らすアイディア1:毎月の支出を予算化する

最近、若者を中心に「FIRE」(経済的自立と早期リタイア)がブームになっています。FIREでは、生活費を節約するとともに投資を行い、得られる不労所得だけで生活することを目指します。不労所得よりも生活費が少なければ、計算上お金は減らないため、早期リタイアしても大丈夫、と考えるのです。

年金で生活する場合も、これと同様のことがいえます。まずは毎月の支出を予算化してみましょう。支出には個人差がありますが、一般的に老後の生活費は現役時代の約7割といわれています。この支出を、老後の公的年金収入+貯蓄などから毎月取り崩せる金額でまかなうことができるのであれば、老後生活が困るということは、ひとまずないでしょう。

支出が多くてまかなえないという場合は、節約できるところがないか検討してみましょう。たとえば、スマホ代は格安スマホや格安プランに乗り換えるだけで月3000円程度、年間で3万円〜4万円程度は節約できます。また保険も、入りっぱなしになっている保障を見直すことで、節約につながるでしょう。このように削れるところを考え、毎月の支出を予算化しましょう。

●年金だけで裕福に暮らすアイディア2:年金が少ないなら働く

もしも、それでも年金額が少ないのであれば、60歳以降も働くのがおすすめです。今は希望すれば65歳までは働ける時代ですし、「70歳まで働く」時代も見えてきています。今の60代は、まだまだ若いのです。

公的年金のうち、厚生年金は70歳まで加入できます。60歳以降に会社勤めして、厚生年金に加入すれば、将来受け取れる厚生年金の金額が増えます。それに、毎月給与が受け取れますし、社会とのつながりがあることで、健康維持にも役立ちます。働くことは、生活の大きな支えとなるでしょう。

さらに、年金の繰下げ受給をすれば、年金額を増やすことができます。年金の繰下げ受給とは、本来65歳から受け取る年金を、66歳以降に受け取ることです。1か月繰り下げることで、年金額は0.7%増加します。最長で70歳(2022年4月以降は75歳)まで繰下げができ、42%(84%)も増やせます。

65歳から受け取れる国民年金+厚生年金の平均受給額は月額約14.6万円(厚生労働省「令和元年度厚生年金保険・国民年金事業の概況」より)。これを70歳まで繰り下げれば月額約20.7万円、75歳まで繰り下げれば約26.9万円に増加する計算です。もちろん、繰下げ受給の間の生活費を用意する必要はありますが、たとえば70歳まで働くのであれば、十分繰下げ受給を目指すことができるでしょう。

●年金だけで裕福に暮らすアイディア3:支出にメリハリをつける

生活費が足りるからといって、ただそれで生活していくだけなのは少々味気ないですね。やりたいことを実現することも大切です。そのためのお金を出すためには、支出にメリハリをつけることが大切です。つまり、自分にとって価値のある、優先順位の高いことにはお金をきちんと出して、それほどでもない、優先順位の低い支出はなるべく削るようにするのです。

これが上手にできているのがお金持ち。何にでもじゃぶじゃぶお金を使うお金持ちはほとんどいません。むしろ、支出にメリハリをつけています。ここぞというときにはお金をしっかり使い、無駄な支出はしっかりと削る。そうすることで、満足度の高いお金の使い方をしているのです。

●年金だけで裕福に暮らすアイディア4:お金のかからない老後の楽しみを見つける

お金をかけてお出かけ! も楽しいですが、そんなことばかりしていたら、あっという間にお金がなくなってしまいます。平均寿命は女性87.74歳、男性81.64歳。65歳から数えても、老後は平均的に20年前後あるわけです。ですから、お金のかからない老後の楽しみ、趣味を見つけることが大切です。

おすすめは公共サービスを利用すること。図書館に行けば無料で本や新聞が読めますし、公民館のサークル活動やスポーツ施設なども安価で利用できます。大学の生涯学習センターなども同様で、意外と充実しているものです。もしお住まいの近くにあるならば、一度のぞいてみるといいでしょう。

また、美術館・博物館・映画館など、格安なシニア料金が設定されている施設も多くあります。ぜひ活用しましょう。

●年金だけで裕福に暮らすアイディア5:孫消費に注意する

意外と「ザル」になりがちなのが、孫(子ども)に対する消費です。かわいい孫や子どものためならば何でもしてあげたいという気持ちはわかります。でも、いくらかわいいからといってお金を出してしまうと、老後資金が一気に減ってしまい、足りなくなってしまうことも考えられます。これでは、予算をいくら立てようが、年金を増やそうが、本末転倒です。

もちろん「何にも買い与えてはいけない」とはいいません。しかし、ここは支出のメリハリのつけどころです。優先順位をつけて、本当に買ってあげたいものだけを買うようにしたほうが、老後資金不足にも悩まずに済みますし、満足度も高まるでしょう。

まとめ

将来、年金暮らしがスタートしたときになって「少ない」「困った」と慌てないようにするためには、支出を予算化すること、長く働いて年金を増やすこと、支出にメリハリをつけることが大切です。また、お金を一度に大きく減らさないようにするため、お金のかからない楽しみを見つけること、孫支出に注意することもお話ししました。これから老後を迎える方はもちろん、すでに年金暮らしをスタートさせている方にも、ぜひ参考にしていただければと考えます。

【関連記事もチェック】

・「年金特別徴収」で天引きされるお金、初年度の年金は大きく減る可能性大

・夫婦で年金月30万円もらうには年収はいくら必要か

・【2022年度最新版】あなたの年金はいくら?概算表で確認しよう!

・2022年度の国民年金保険料はいくら? 未納のまま放置するとどうなるのか

・単身世帯の年金250万円と夫婦世帯の年金250万円、手取りはどのくらい違う?

畠山 憲一 Mocha編集長

1979年東京生まれ、埼玉育ち。大学卒業後、経済のことをまったく知らないままマネー本を扱う編集プロダクション・出版社に勤務。そこでゼロから学びつつ十余年にわたり書籍・ムック・雑誌記事などの作成に携わる。その経験を生かし、マネー初心者がわからないところ・つまずきやすいところをやさしく解説することを得意にしている。2018年より現職。ファイナンシャルプランナー(AFP)。住宅ローンアドバイザー。教員免許も保有。趣味はランニング。

この記事が気に入ったら

いいね!しよう