22/01/09

夫婦で年金月30万円もらうには年収はいくら必要か

老後の夫婦での支出の平均は1か月あたり約25.6万円。そこから税金や社会保険料を除いた「消費支出」は約22.4万円(総務省「家計調査報告」2020年平均結果の概要)となっています。では、生活費のほかにも趣味等にお金が使えるような、ゆとりのある生活を送るために夫婦で年金を合計月30万円もらうにはどうすればいいのでしょうか。年金が少ない場合に増やす方法も併せて紹介します。

国民年金・厚生年金はどのくらいもらえる?

日本の公的年金には国民年金と厚生年金があります。国民年金は20歳から60歳までの全員が加入対象の年金、厚生年金は会社員・公務員が対象の年金です。国民年金は加入期間(国民年金保険料を払った月数)によって受給額が変わります。対する厚生年金は加入期間に加えて、年収によっても受給額が違ってきます。

国民年金の年金額の計算式は、以下のとおりです。

約78万円(基礎満額)×国民年金保険料を払った月数/上限480か月(40年)

40年、480か月国民年金保険料を支払ったとすると、1か月あたり約6.5万円(2021年度:月6万5075円・年78万900円)となります。

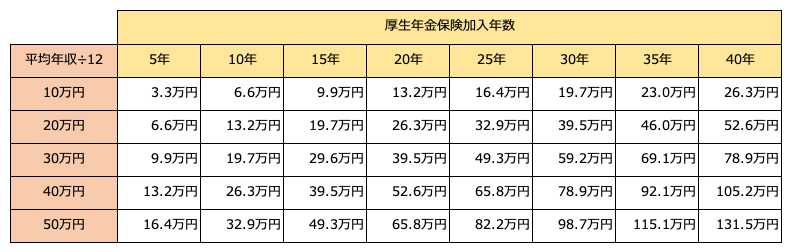

厚生年金の年金額は、大まかにいうと「平均年収÷12(平均月収)×5.481/1000×加入月数」で計算できます。本来は標準報酬月額という数字を当てはめて計算しますが、ここではこの計算式で簡易的に計算します。これに従うと、厚生年金の年金額はおおよそ次のようになります。

●厚生年金の年金額(年額)の目安

筆者作成

会社員・公務員の場合、「国民年金+厚生年金」がもらえる年金額の概算になります。

正確に確認したい場合は、毎年誕生日ごろに届く「ねんきん定期便」を見てみましょう。これまでの加入実績に応じた年金額(50歳未満)・60歳まで加入した場合に65歳から受け取れる年金の見込み額(50歳以上)の記載があります。

年収と厚生年金受給額

夫婦で月30万円もらうためには、どのくらいの年収が必要なのでしょうか。

年金を月に30万円もらうということは、年360万円の年金をもらうということになります。

国民年金を夫婦とも満額受給できたとすると、月約6.5万円×2人=月約13万円ですから、年156万円もらえることがわかります。残りを厚生年金でまかなうとすると、年360万円-年156万円=年204万円が必要となります。

仮に夫婦とも厚生年金に加入していて、同等の期間働き、同等の収入があったとした場合、上の表に当てはめると、おおよそ1人あたり平均月収が40万円で40年間の加入があれば、1人あたりの厚生年金が年105.2万円なので、2人で210.4万円となります。国民年金で不足している年204万円を厚生年金で受け取るには、これくらいの規模の収入と加入期間が必要なのです。

しかし、実際に受け取っている年金額の平均でみると、これより少ないのが現状です。厚生労働省「令和元年度厚生年金保険・国民年金事業の概況」によると、国民年金を含む厚生年金の平均的な受取額は男性が16万4770円、女性が10万3159円。男女(夫婦)で合計すると、26万7929円となっています。

また、夫婦ともに自営業である場合は国民年金のみとなりますし、どちらかが専業主婦(夫)である場合には厚生年金も片方のみに。年金の受給額は夫婦で厚生年金をもらえる場合よりも少なくなります。

繰下げ受給で年金が増やせる

夫婦の年金が月30万円に満たない場合、年金を増やす方法のひとつに「繰下げ受給」があります。繰下げ受給は、年金を受け取る年齢を先に延ばすことです。

繰下げ受給では、受給開始を66歳から70歳の間で選ぶことができます。1か月繰下げるごとに0.7%増額され、最大で42%(0.7%×60か月)増やすことができます(2022年4月より75歳まで繰下げ受給が可能になり、最大で84%増やせます)。なお、国民年金と厚生年金をそれぞれ繰下げて受給することも可能です。

例えば、前述の平均額の年金を受け取れる夫婦が、ともに70歳まで年金を受け取らずに繰下げ受給とした場合、70歳からの年金額の合計は267,929円×1.42=約380,459円となります。夫婦で30万円を大きく超えています。

70歳まででなくとも、67歳まで2年間繰下げるだけでも、

267,929円×1.168=約312,941円となります。

たとえ年金が平均的な受給額の世帯だとしても、繰下げ受給を行うと、月30万円以上年金がもらえます。また、今後は75歳まで繰下げられるようになるので、更に受給額を増やすことも可能となります。

現代では、65歳でもまだまだ働いている方が多くなっています。平均寿命も延びており、一般的な退職年齢からの人生が長くなってきています。一律に65歳から年金を受け取る必要はありません。年金受給開始年齢を先延ばしして受給額を増やす繰下げ受給を検討されてみてはいかがでしょうか。

まとめ

退職後は、好きなことに時間を使いながら生活したいと考えていらっしゃる方は多いかと思います。ただ、退職後の収入は年金に頼ることになってしまいます。夫婦で生活する必要生活費と好きなことに使えるお金を確保するために、どのくらいの年収が必要なのか、不足がどのくらいあるのかを事前にチェックしてみると、ライフプランを立てやすくなるでしょう。

【関連記事もチェック】

・【2022年度最新版】あなたの年金はいくら?概算表で確認しよう!

・2022年度の国民年金保険料はいくら? 未納のまま放置するとどうなるのか

・単身世帯の年金250万円と夫婦世帯の年金250万円、手取りはどのくらい違う?

・「約200万円の加給年金を受け取らない方が得」は本当か

・10歳差の夫婦は5歳差と比べて倍の加給年金がもらえるが、得ではない理由

小塚歩 ファイナンシャル・プランナー(CFP®)

大手証券会社、IRリサーチ会社を経て、ファイナンシャル・プランナーとして独立。FP事務所 まいまねい 代表。人生100年時代だからこそ、もっと金融を身近に感じてほしく、セミナー活動を通して、金融リテラシーや金融教育を広めるセミナー講師。得意分野は投資・金融資産運用。

この記事が気に入ったら

いいね!しよう