20/08/15

失業手当をもらっていると年金がもらえない? 在職老齢年金の変更点と合わせて解説

60歳以降もいままで通り働く人が増えています。そんな中、65歳までの間受け取ることができる「特別支給の老齢厚生年金」は、雇用保険からの給付があると、一部が減額または全部が停止されることがあることはご存じでしょうか。

今回は、特別支給の老齢厚生年金と雇用保険からの給付との調整に加えて、在職老齢年金の仕組みの変更について紹介します。

「特別支給の老齢厚生年金」とは

本来、老齢基礎年金も老齢厚生年金も受給開始は65歳となっていますが、60~64歳の間に年金を受取ることができる人がいます。つまり特別に厚生年金が支給されている人なので、60~64歳の人に支給されている厚生年金を「特別支給の老齢厚生年金」と呼びます。

1986(昭和61)年4月の法改正によって、それまで60歳から支給されていた厚生年金を、65歳からの支給にすると決定しました。しかし、急激な変更では国民の理解が得にくいということで、段階的に開始をずらしていくことになり、 本来は65歳からの厚生年金を特別に60~65歳から支給することになりました。これが、「特別支給の老齢厚生年金」です。

「特別支給の老齢厚生年金」は生年月日・性別によって支給開始年齢やもらえる額が限られています。したがって、影響を受ける世代は限定的ですが、当てはまる人については、制度の変更など注意が必要です。

筆者作成

雇用保険からの給付と特別支給の老齢厚生年金との調整を知らないと損!

特別支給の老齢厚生年金の受け取り手続き時には必ず、雇用保険の被保険者番号がわかるものを提出しないといけません。受け取る権利の発生以前7年間以内に雇用保険の被保険者になったことがある人は、最新の「雇用保険被保険者証」など雇用保険の被保険者番号がわかるものを準備しておきましょう。

自身で保管していない人は勤務先が保管している場合もあるので、会社から写しをもらっておきます。

厚生労働省ホームページより

書式は上記以外にもありますが、自分は持っていない、現在の勤務先の会社も保管していないということであれば、ハローワークで再発行してもらえますので、事前に確認しておきましょう。

基本手当を受け取ると特別支給の老齢厚生年金が全額ストップ

65歳未満で退職して、雇用保険の基本手当(失業の手当)を受給するために求職手続きをすると、翌月分から特別支給の老齢厚生年金は金額に関係なくすべて停止となります。つまり、受け取るのを基本手当とするか、特別支給の老齢厚生年金とするかのどちらかの選択となります。

年金の停止は、7日間の待期期間や失業の理由による給付制限期間も含めて65歳まで、または基本手当をもらい終わるまでのどちらか早い時期まで続きます。ただし、後日実際に基本手当を受給した期間との事後精算があるので、給付制限期間などの分の年金が止まりすぎるということはありません。

基本手当と特別支給の老齢厚生年金、どちらを選ぶべき?

基本手当の請求をすると、その金額にかかわらず、特別支給の老齢厚生年金が全額停止されるのなら、単純にどちらか多い額をもらうのが賢い選択です。

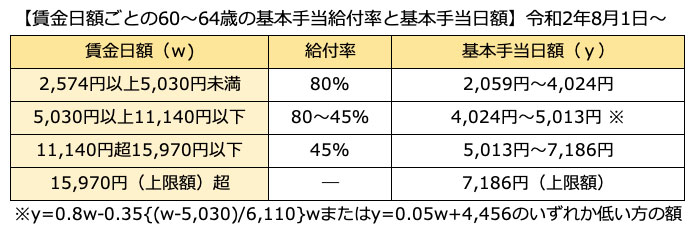

基本手当は、退職直前6ヵ月間の賃金の総額を180で割った額(賃金日額)を基準として、その45~80%の間で支給されます。具体的には以下の計算式となります。

賃金日額=退職直前6ヵ月間の賃金総額÷180

基本手当=

0.8×賃金日額-0.35×{(賃金日額-5,030円)÷6,110円}×賃金日額

または

0.05×賃金日額+4,456円

のどちらか低い額

なお、賃金総額にボーナスは含まれません。

賃金日額ごとの60〜64歳の基本手当給付率と基本手当日額を表にまとめると、次のようになります。

筆者作成

たとえば、以下の条件の人で考えてみましょう。

【退職時の状況】

・62歳退職

・退職直前6ヵ月間の賃金日額:10,000円

・特別支給の老齢厚生年金:月額10万円

基本手当日額は計算式より、

0.8×10,000円-0.35×{(10,000円-5,030円)÷6,110円}×10,000円=5,153円

または、

0.05×10,000円+4,456円=4,956円

のいずれか低い額なので、4,956円となります。

4,956円×30日=148,680円が1カ月の基本手当となり、特別支給の老齢厚生年金の10万円より多くなるので、基本手当の受給手続きをしたほうが、受取額は多いということになります。

なお、基本手当を受け取るためには、「仕事に就きたいと思っている」「仕事に就ける状況にある」ことが条件。加えて毎月ハローワークなどで仕事探しをしないといけません。

高年齢雇用継続給付を受け取ると特別支給の厚生年金が減額される

5年以上雇用保険の被保険者期間のある人が、60歳以降も働いて雇用保険に加入している場合、60歳時の賃金に比べてそれ以降の賃金が75%未満になっている月に対しては、雇用保険から「高年齢雇用継続給付」をその減額率に応じて受け取ることができます。

高年齢雇用継続給付を受け取っている場合、特別支給の老齢厚生年金の一部減額が行われます。

高年齢雇用継続給付は、60歳以降の賃金が60歳時に比べて大きく減ってしまうことで労働意欲がそがれることを防ぎ、65歳までの労働を促進するために給付されるものです。賃金が60歳時点と比較して、75%未満になった65歳までの被保険者期間に、請求によって給付されます。

具体的には下の表のとおり、現在の給料の60歳時の給料に対する割合が下がるほど、高年齢雇用継続給付の支給率が上がり、特別支給の老齢厚生年金の支給停止割合も上がります。

筆者作成

たとえば、以下の条件の人で考えてみましょう。

【現在(62歳)の状況】

・60歳時の賃金月額:300,000円

・現在の賃金:150,000円(標準報酬月額150,000円)

・特別支給の老齢厚生年金:月額10万円

高年齢雇用継続基本給付金:150,000×15%=22,500円

(150,000円÷300,000円=50%なので支給率15%)

年金の支給停止額:9,000円(150,000円×6%)

この月の収入は、

賃金150,000円+高年齢雇用継続基本給付金22,500円+年金(100,000円-9,000円)=263,500円となります。

なお、60~65歳の間で厚生年金に加入していない期間や、老齢基礎年金部分に対しては、雇用保険との調整はありません。

働きながら年金を受け取る場合、受け取れる年金(在職老齢年金)が減る

年金を受給できる年齢以降も働いていて、厚生年金に加入している場合に受け取れる老齢厚生年金を在職老齢年金といいます。

在職老齢年金は働くことで得る月給・賞与に応じて、減額される仕組みになっています。60~64歳の人と65歳以上の人とで仕組みが異なりますが、60~64歳の人についての在職老齢年金の減額の基準はより厳しいものになっています。

60歳〜64歳の人に支給される在職老齢年金の制度が見直しに

いままでの仕組みでは働く意欲がそがれるとして、2020年5月に在職老齢年金制度について見直しが行われました。

これにより2022年4月1日から、60~64歳の人に支給される在職老齢年金の支給が停止される基準が、現行の賃金と年金月額の合計額28万円から47万円に緩和されることになりました。なお、65歳以上の在職老齢年金制度については、現行の基準は47万円となっており、変更はされません。

60歳以降、働くのは損?

60~65歳の間の特別支給の老齢厚生年金は、働きながら支給を受ける場合、在職老齢年金や高年齢雇用継続給付金のしくみによって減額されたり、受け取れなかったりすることを説明しました。働いていることで、本来もらえるはずの年金が減ってしまうのは、働くだけ損のように感じるかもしれません。しかし、総収入としては働いたほうが多くなることに違いありません。

今後は、在職老齢年金の減額の基準が緩和されますが、60歳以降も働ける環境整備が進む中で、将来、高年齢雇用継続給付金については廃止することが検討されています。廃止は段階的に進む予定で、2025年度に60歳を迎える人の給付率を半減させる方針となっています。

雇用保険との調整についても、「今まで払った雇用保険料がもったいないから、働くのはやめよう」と思う人もいるかもしれません。

しかし、基本手当は失業で収入がなくなった時の保障、年金は歳をとったことにより仕事ができなくなったときの保障と同じ目的なので、どちらかしか受給できないというのは「保険」として考えれば当然のことといえますね。

60歳以降に加入している厚生年金は、退職後や65歳以後の厚生年金に反映するので、その後の年金が増えることになります。何より、働くことによって得ることができるお金の額は、雇用保険や在職老齢年金の仕組みによる調整額を考慮しても、実質の手取りは増えることは間違いありません。

つまり、働くのは損ということはないのです。

まとめ

人生100年時代となって、60歳からも人生が40年ぐらい続きます。そんな中、60歳以降も働く人がこれからどんどん増えていくでしょう。

年金の仕組みや雇用保険との関係がわかれば、どのような働き方をしたら良いのか選択ができますし、年金が減らされるからという理由で働かないのは、とてももったいないことだと理解して頂けるのではないでしょうか。

【関連記事もチェック】

・年金を増やす3つの方法、増える年金額はいくら? 2022年からの年金制度改正も解説(ゲスト:井戸美枝)|マネラジ。#106

・リモートワークで年金が減る!? 通勤手当の意外な盲点

・学生時代の年金保険料未払いはヤバい! 年金額が10万円近く減る

・2020年の年金改正、4つの新ルールで年金はどう変わる? 年金を2倍にする方法は

・あなたは年金いくらもらえる? 概算早見表で簡単にチェック【Money&You TV】

小野 みゆき 中高年女性のお金のホームドクター

社会保険労務士・CFP®・1級DCプランナー

企業で労務、健康・厚生年金保険手続き業務を経験した後、司法書士事務所で不動産・法人・相続登記業務を経験。生命保険・損害保険の代理店と保険会社を経て2014年にレディゴ社会保険労務士・FP事務所を開業。セミナー講師、執筆などを中心に活躍中。

この記事が気に入ったら

いいね!しよう