21/08/07

つみたてNISAでよくある3つの勘違い

2018年にスタートしたつみたてNISAの利用者が増加しています。2021年3月末時点のつみたてNISA口座数は約361万口座。2020年12月末時点(約302万口座)からわずか3か月で約59万口座も増加しています(金融庁「NISA口座の利用状況調査」)。

しかし、もうつみたてNISAを始めた方でも、つみたてNISAのしくみを勘違いしていることがあるかもしれません。今回は、つみたてNISAでよくある3つの勘違いを紹介します。

つみたてNISAの概要をおさらいしよう

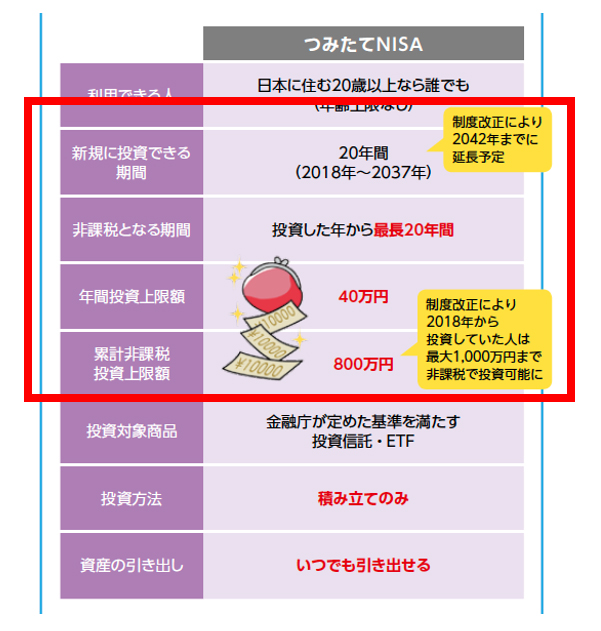

つみたてNISAは、毎年40万円までの投資で得られた利益にかかる税金が最長20年間非課税になる制度です。

●つみたてNISAの概要

拙著「はじめてのNISA&iDeCo」より

つみたてNISAで投資できるのは、金融庁の定める基準を満たした投資信託・ETF(上場投資信託)。長期・積立・分散投資を低コスト・税金ゼロでできるため、資産を堅実に増やすのに向いています。

つみたてNISAでは、投資する商品・積み立てする金額・購入日を選べば、あとは自動的にコツコツと投資が進んでいきますので、忙しい方にもぴったりです。そのうえ、日本に住む20歳以上ならば誰でも利用できますし、万が一、お金が必要になったときはお金をいつでも引き出せますので、安心感もあります。

…と、ここまでは、つみたてNISAをスタートした方ならばご存じのことと思います。

問題は、赤枠で囲ったこの部分です。

●つみたてNISAで勘違いしやすいポイント

拙著「はじめてのNISA&iDeCo」より

具体的に勘違いしやすいポイントを紹介します。

つみたてNISAの勘違い1:非課税で投資できる累計投資金額は「800万円」

つみたてNISAで、非課税で投資できる累計投資金額上限は800万円…だと思いがちですが、まずこれが勘違い。非課税で投資できる累計投資金額上限は、1000万円です。

つみたてNISAの制度がスタートした当初、つみたてNISAで新規に投資できる期間は、2018年から2037年までの20年間でした。つみたてNISAではこの20年間、毎年40万円ずつ投資ができるため、非課税で投資できる金額の上限が20年×40万円=800万円となっているのです。

しかし、制度改正によって、つみたてNISAで新規に投資できる期間が2042年までに、5年延長されました。これによって、非課税で投資できる金額は、25年×40万円=1000万円となるのです。「非課税となる期間が最長20年間だから、非課税で投資できる金額の上限は800万円」ではありませんので、注意しましょう。

もっとも、つみたてNISAで新規に投資できる期間は、すでにいくらか過ぎてしまいました。1000万円フルに投資できるのは、2018年からつみたてNISAをしていた方のみです。つみたてNISAの非課税投資枠が使えるのはその年限り。翌年に持ち越せません。

2021年からつみたてNISAを利用する場合、非課税で投資できる金額の上限は22年×40万円=880万円です。さらに今後、2022年、2023年と年を経るにつれて、非課税で投資できる金額の上限は毎年40万円ずつ減っていきます。ですから、つみたてNISAはできるだけ早くスタートするのがおすすめです。

つみたてNISAの勘違い2:つみたてNISAは20年利用すると終わる

つみたてNISAは20年間で利用が終わってしまう…と思っている方、いませんか? これも勘違いです。

確かに、つみたてNISAの非課税期間は20年間です。しかし、20年後に非課税期間が終了するのは、あくまで20年前に投資した分だけです。

●つみたてNISAの非課税期間

たとえば、つみたてNISAで2018年に投資した40万円で得られた利益は、最長2037年までの20年間非課税にすることができます。同様に、2019年の投資分は2038年まで、2020年の投資分は2039年までという具合にスライドしていきます。最終的に、2042年の投資分が2061年まで非課税になるところまで続くのですから、これから毎年投資をしていけば、まだまだ40年近くも利用することになります。長い時間をかけてじっくりと投資することで、値下がりのリスクを抑えながら、堅実にお金を増やすことができるでしょう。

つみたてNISAの勘違い3:分配金は必ずつみたてNISA口座で再投資される

つみたてNISAの投資信託の中には、分配金が出るものがあります。分配金は再投資することで、お金が新たなお金を生み出す複利の効果が得られます。つみたてNISAの商品で出た分配金を再投資するときには、つみたてNISAの非課税投資枠を消費します。

たとえば、ある年につみたてNISAで買った20万円分の投資信託から2万円の分配金が出たとします。このとき、分配金を再投資すると、この年の非課税投資枠を使って投資をすることになります。

●分配金の再投資でも非課税枠を消費する

分配金が再投資されても、非課税枠は増えません。この年の非課税枠の残額は18万円になってしまいます。

しかし、これには例外があります。

つみたてNISAで年40万円の上限額いっぱい投資するときに、分配金が再投資されると、分配金は課税口座での再投資となってしまうのです。

●40万円をオーバーすると課税口座で分配金再投資される

たとえば、40万円分購入した投資信託から、先ほどと同じく2万円の分配金が出たとします。これを再投資する際に、つみたてNISA口座を利用したくでも、すでにもう枠がありません。このとき、分配金は課税口座で再投資されてしまうのです。課税口座で再投資されるということは、その課税口座分の利益には税金がかかってしまうということです。

こうなることを防ぐには、あらかじめ分配金で得られる金額を考慮して、その分だけ月々の投資額を減らしておけばいいでしょう。たとえば、上のように2万円の分配金が出るのであれば、年間の投資額は38万円にする、といった具合です。

まとめ

つみたてNISAで多い3つの勘違いを紹介してきました。いずれも、意外でありながら、影響の大きな勘違いだと考えます。長期間かけて、お金を増やしていくためにも、ぜひ正しく理解して、つみたてNISAをフル活用していただければと思います。

今回の内容は動画でも紹介しています。よろしければご視聴ください。

【関連記事もチェック】

・つみたてNISAで解約している人は意外と多い! 早期で解約すると被る3つのデメリット

・つみたてNISAではどんな商品を買えばいい?プロの銘柄選びの視点

・つみたてNISAを満額できたら次にするべき投資3選

・お金のプロが本気で選ぶ、つみたてNISAの投資信託1本はコレだ

・つみたてNISA、3年間でもっとも儲かった商品は? コロナを乗り越え含み益を出せるワケ

頼藤 太希 経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。日経CNBCコメンテーター。確定拠出年金制度の運用改善等に関する有識者懇談会構成員。日本FP協会評議員。慶應義塾大学経済学部卒業後、外資系生保のアフラックにて資産運用リスク管理業務に6年間従事。2015年に現会社を創業し現職へ。日本テレビ「カズレーザーと学ぶ。」、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。ニュースメディア「Mocha」、YouTube「マネーアンドユーTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「定年後ずっと困らないお金の話」(大和書房)など書籍120冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(旧Twitter)→@yorifujitaiki

この記事が気に入ったら

いいね!しよう