21/07/08

つみたてNISAで解約している人は意外と多い! 早期で解約すると被る3つのデメリット

年間40万円までの投資の運用益が非課税になるつみたてNISA。近年認知度が高まり、口座開設数も増えています。長期運用に適した投資信託が対象で運用期間中のコストも安いため、投資初心者にも注目されている制度ですが、解約している人も一定数いるようです。

本記事ではつみたてNISAの買付額と解約金額をご紹介したうえで、つみたてNISAを解約するデメリットについて解説します。

つみたてNISAの買付金額と解約金額

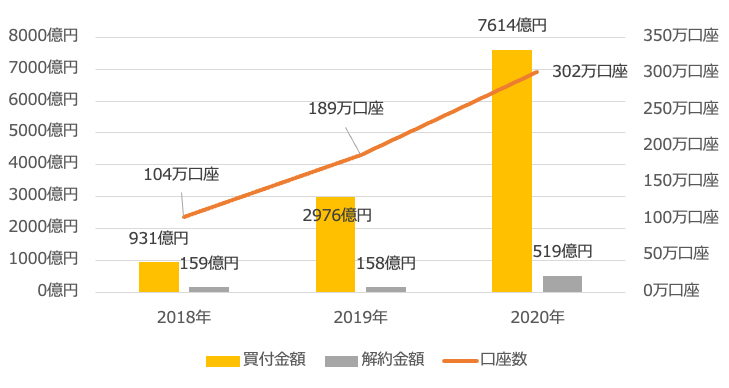

つみたてNISAは2018年1月に始まった少額投資非課税制度です。過去3年間のつみたてNISAの口座数と買付金額・解約金額(各年末時点)は以下のとおりになっています。

●つみたてNISAの口座数と買付金額・解約金額

金融庁「NISA・ジュニアNISA利用状況調査」より

つみたてNISAの制度がスタートしたのは2018年。以来、口座数・買付金額ともに順調に増加しています。口座数は2020年末で300万口座を突破。買付金額は7600億円に増加しています。しかし、すでに一定数解約されていることもわかります。2020年時点での解約金額は519億円となっています。

早期の解約理由は人それぞれですが、たとえば以下のものが考えられます。

・値上がりしたタイミングでの利益確定

・値下がりしたタイミングでの損切り

・急遽資金の引き出しが必要になった など

確かに、つみたてNISAの資金はいつでも引き出し可能です。一方で、上記のように早い段階で解約してしまうとデメリットが生じることもあります。

つみたてNISAを早期に解約する3つのデメリット

つみたてNISAを早期に解約してしまうのはおすすめできません。その理由を3つのデメリットとして紹介します。

●つみたてNISA早期解約のデメリット1:非課税枠は解約しても復活しない

つみたてNISAの非課税枠は年間40万円ですが、一度使ってしまうと解約しても復活することはありません。たとえばある年につみたてNISAの非課税枠を使って20万円の積立投資をして、年内にその資産を解約した場合、非課税枠は残りの20万円のままです。

つみたてNISAは短期的な値動きを理由に売ったり買い戻したりすることを目的としていないので、このような理由で早期解約するのは効果的ではありません。

●つみたてNISA早期解約のデメリット2:複利効果が小さくなる

つみたてNISAは長期の積立投資を目的とした制度です。長期間運用するほど複利効果は大きくなります。複利効果とは、運用で得た利益を再投資することで、利益が利益を生みふくらんでいく効果です。

たとえば、40万円の資金を年利3%で運用することができたとします。このとき、仮に3年間運用したら、元本と利益の合計額はおよそ43.7万円になります。3.7万円の利益が得られます。しかし、同じ条件で20年間運用した場合は72.2万円。利益は32.2万円となります。20年間運用したケースと3年間で解約したケースでは、最終的な運用金額に約28.5万円の差が出るのです。

年利3%はつみたてNISAの平均的な利回りの範囲ですが、それでも20年間運用することで投資元本を約1.8倍程度に増やすことが可能です。すぐに使う必要がない資金なら、一時的な値動きに惑わされることなくそのまま運用を続けることをおすすめします。

●つみたてNISA早期解約のデメリット3:リスク分散効果が低くなる

つみたてNISAを早期に解約することで、長期運用によるリスク分散効果も損なわれます。

投資信託などの金融商品には価格変動リスクがあります。価格変動リスクとは、金融商品の価格が変動することによって運用している資産の価値が変動するリスクです。金融商品は短期的にみると大きく値動きする場合がありますが、一般的に長期運用することで価格変動リスクは軽減します。

また長期運用では「ドル・コスト平均法」による時間の分散効果も期待できます。ドル・コスト平均法とは、一定の頻度で毎回決まった金額を継続して買い付ける投資方法です。投資信託などの価格が低いときは多く購入し、価格が高いときは少なく購入することになるため、平均購入単価を抑えられる可能性があります。

つみたてNISAを早期解約してしまうと、このようなリスク分散効果が減ってしまうので、安定的な運用をしたい方にはおすすめできません。

まとめ

つみたてNISAの非課税期間は最長20年間です。運用益を非課税にするためには非課税期間中のどこかで解約をする必要があります。そのため解約すること自体が悪いわけではありません。しかし早期に解約することで前述のデメリットが生じることもある点は注意が必要です

つみたてNISAでは投資目的や目標金額を決めて、計画的に運用することをおすすめします。なんとなくつみたてNISAを始めて、短期的な値動きを理由に早期解約するといったことがないようにしましょう。

【関連記事もチェック】

・つみたてNISAではどんな商品を買えばいい?プロの銘柄選びの視点

・つみたてNISAを満額できたら次にするべき投資3選

・小規模企業共済・iDeCo・つみたてNISA、フリーランスが断トツで最優先すべき積み立てはコレ

・つみたてNISA、3年間でもっとも儲かった商品は? コロナを乗り越え含み益を出せるワケ

・NISAの非課税枠を1530万円と最大化する方法

鈴木靖子 ファイナンシャルプランナー(AFP)、2級DCプランナー(企業年金総合プランナー)

銀行の財務企画や金融機関向けコンサルティングサービスに10年以上従事。企業のお金に関する業務に携わるなか、その経験を個人の生活にも活かしたいという思いからFP資格を取得。現在は金融商品を売らない独立系FPとして執筆や相談業務を中心に活動中。

HP:https://yacco-labo.com

この記事が気に入ったら

いいね!しよう