21/03/09

共働き世帯や高所得者は要注意! 遺族厚生年金は減る可能性大

公的に支給される遺族年金には「遺族基礎年金」と「遺族厚生年金」の2種類があります。このうち、会社員や公務員など厚生年金の被保険者であった人の遺族が受け取れる「遺族厚生年金」は、共働き世帯やご自身が高所得である場合、受け取れる金額が少なくなったり受給できなくなったりすることがあります。

今回は遺族年金の仕組みを解説したうえで、遺族厚生年金の受給額が少なくなる、または受給できなくなるケースをご紹介します。配偶者の万が一に備えて、遺族厚生年金について学んでおきましょう。

公的な遺族年金には「遺族基礎年金」と「遺族厚生年金」がある

公的に支給される遺族年金には「遺族基礎年金」と「遺族厚生年金」の2種類があります。それぞれの仕組みと受け取れる金額について見ていきましょう。

●遺族基礎年金

遺族基礎年金は国民年金または厚生年金保険の被保険者であった人の遺族が受け取れる遺族年金です。死亡した人に生計を維持されていた「子(※)のある配偶者」または「子(※)」が受給対象となります。

※遺族基礎年金の受給要件を満たした人が死亡した当時、お腹の中にいた赤ちゃんも出生以降に受給対象となる。また結婚した場合は受給対象から外れる。

遺族基礎年金を受給するためには以下の受給要件を満たしている必要があります。

●遺族基礎年金の受給要件

日本年金機構ホームページ「遺族基礎年金(受給要件・支給開始時期・計算方法)」より

遺族基礎年金の受給額(令和2年4月分〜)は以下の式で計算できます。

78万1700円 + 子の加算

子の加算

・第1子、第2子:各 22万4900円

・第3子以降:各 7万5000円

たとえば、遺族基礎年金の受給要件を満たした人が亡くなったとき、配偶者と18歳未満の子どもが2人いる場合の受給額は78万1700円 +(22万4900円 × 2)=123万1500円。年額123万1500円の遺族基礎年金が受け取れます。

また第1子が18歳到達年度の末日(3月31日)を経過した時点で、子の加算の対象となるのは第2子のみとなります。

●第1号被保険者の妻が受け取れる「寡婦年金」

国民年金の第1号被保険者の妻には「寡婦年金」という給付制度も設けられています。死亡日の前日において第1号被保険者として10年以上(保険料免除期間を含む)保険料を納めている夫が老齢基礎年金または障害基礎年金を受けずに死亡した場合、婚姻期間が10年以上の妻に対して60歳から65歳になるまでの期間に支給されます。

受け取れる年金額は、夫の第1号被保険者期間をもとに計算した老齢基礎年金額の4分の3です。

●遺族厚生年金

遺族厚生年金は会社員や公務員など厚生年金の被保険者であった人の遺族が受け取れる遺族年金です。厚生年金に加入していない自営業者やフリーランスの人の遺族は遺族厚生年金を受け取ることができません。

受給対象者は死亡した人によって生計を維持されていた遺族で、遺族基礎年金より受給できる遺族の範囲が広く設定されています。また遺族厚生年金は子どもの有無に関係なく、妻は原則一生涯受け取ることができる点が遺族基礎年金とは異なります。

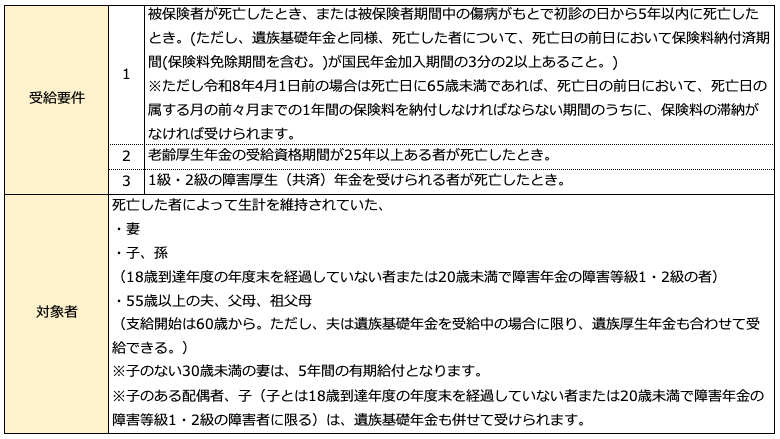

遺族厚生年金を受給するためには以下の要件を満たしている必要があります。

●遺族厚生年金の受給要件

日本年金機構ホームページ「遺族基礎年金(受給要件・支給開始時期・計算方法)」より

遺族厚生年金の受給額は、死亡した人の厚生年金の加入期間と平均年収をもとに計算されます。同じ平均年収でも厚生年金の加入期間が長い人ほど遺族年金の受給額は多くなる仕組みです。正確な計算式は少々複雑ですが、死亡した人の厚生年金の加入期間に応じた老齢厚生年金額(報酬比例部分)の4分の3程度です。

●40歳から65歳未満の妻が受け取れる「中高齢寡婦加算」

以下の要件を満たしている妻には40歳から65歳になるまでの期間、遺族厚生年金に加えて年額58万6300円の「中高齢寡婦加算」が支給されます。

・40歳以上65歳未満で生計を同じくしている子がいない妻

・40歳に達した時点で遺族基礎年金を受給していた妻で、子が18歳になり遺族基礎年金を受給できなくなった場合

遺族厚生年金が減る2つのケース

それでは、遺族厚生年金の受給額が減ってしまう2つのケースを見てみましょう。

●遺族厚生年金が減るケース1:夫婦の老齢厚生年金額の差が少ない

65歳以上で遺族厚生年金と老齢厚生年金のどちらも受ける権利がある人は、老齢厚生年金が全額支給となり、老齢厚生年金に相当する額の遺族厚生年金が支給停止となります。つまり65歳以上でご自身の老齢厚生年金をもらっている場合、遺族厚生年金はご自身の老齢厚生年金との差額分しかもらえないのです。

差額計算の対象となる遺族厚生年金の額は、原則以下のいずれか多い額となります。

① 死亡した人の老齢厚生年金額の4分の3

② 死亡した人の老齢厚生年金額の2分の1 + 配偶者の老齢厚生年金額の2分の1

老齢厚生年金を受給している67歳の夫が死亡したケースで、66歳の妻がどれだけ遺族厚生年金(ご自身の老齢厚生年金含む)を受給できるかを「会社員の共働き世帯」と「夫のみが会社勤めをしている世帯(妻は専業主婦)」の2パターンで比較してみましょう。

【会社員の共働き世帯】

・死亡した夫の老齢厚生年金額:96万円(月額8万円)

・妻の老齢厚生年金額:60万円(月額5万円)

・夫が生存していた時の夫婦の老齢厚生年金額合計:156万円

① 死亡した夫の老齢厚生年金額96万円 × 3/4 = 72万円

② 死亡した夫の老齢厚生年金額96万円 × 1/2 + 妻の老齢厚生年金額60万円 × 1/2 = 78万円

このケースでは②のほうが多いので差額計算の対象となる遺族厚生年金の額は78万円となります。妻の遺族厚生年金60万円に加えて、78万円との差額の18万円が遺族厚生年金として支給されます。夫が生存中の夫婦の老齢厚生年金額は156万円なので、その半分にあたる78万円の収入ダウンとなってしまいました。

【夫のみが会社勤めをしている世帯】

・死亡した夫の老齢厚生年金額:156万円(月額13万円)

・妻の老齢厚生年金額:なし

・夫が生存していた時の夫婦の老齢厚生年金額合計:156万円

① 死亡した夫の老齢厚生年金額156万円 × 3/4 = 117万円

② 死亡した夫の老齢厚生年金額156万円 × 1/2 +妻の老齢厚生年金額0万円 × 1/2

= 78万円

このケースでは①のほうが多いので117万円の遺族厚生年金が支給されます。夫が生存中の老齢厚生年金額の3/4の受給額となってしまいますが、夫婦合わせて同じ額の老齢厚生年金を受給していた会社員共働き世帯と比較して収入ダウンの割合は少なく済みます。

以上のとおり、共働き世帯は夫(または妻)のみが会社勤めている世帯より老齢厚生年金の差額が少ないため、配偶者の死亡によって収入が減る割合が大きくなる可能性があります。

今回の会社員共働き世帯のケースでは、妻の老齢厚生年金の額より遺族厚生年金の額のほうが多いため差額分は支給されます。ただし妻の現役時代の所得が高く本人の老齢厚生年金が遺族厚生年金より多い場合は、遺族厚生年金の支給は全額停止となり、妻の老齢厚生年金しか受け取ることができなくなるのでさらに注意が必要です。

●遺族厚生年金が減るケース2:配偶者の年収が850万円以上

遺族厚生年金には所得制限があります。死亡した年の配偶者の前年の年収が850万円(所得655万5000円)以上あると遺族厚生年金を受け取ることができません。これは遺族基礎年金も同様です。受給対象者の「死亡した者によって生計を維持されていた」という要件は年収850万円未満の人が対象となるためです。

共働きでどちらも高所得という世帯にとっては、配偶者との死別により配偶者の収入分が全額なくなるので大幅な収入ダウンになってしまいます。

まとめ

会社員の共働き世帯やご自身が高所得者である場合、配偶者との死別により収入が大きく減ってしまう可能性があるため、民間の死亡保険などを活用して収入がダウンする分をカバーできる対策をしておくと安心です。どの程度の保障が必要かは家族構成・年齢・年収・支出などによって大きく異なります。ファイナンシャルプランナーなどの専門家に相談して、ご自身の家庭の必要保障額がどれくらいなのかを試算してもらうとよいでしょう。

【関連記事もチェック】

・遺族年金がもらえないケースは? 複雑な受給条件がひと目でわかるチャートで解説

・【2021年最新版】国民年金・厚生年金はいくらもらっているのか。平均や分布はどうなっている?

・収入が「年金のみ」の高齢者世帯の割合は何割?

・厚生年金に44年以上加入で年金が増える! 使える人は?実際いくら増えるの?

・年金受給者の確定申告はするべき? しないとどんな不都合があるのか

鈴木靖子 ファイナンシャルプランナー(AFP)、2級DCプランナー(企業年金総合プランナー)

銀行の財務企画や金融機関向けコンサルティングサービスに10年以上従事。企業のお金に関する業務に携わるなか、その経験を個人の生活にも活かしたいという思いからFP資格を取得。現在は金融商品を売らない独立系FPとして執筆や相談業務を中心に活動中。

HP:https://yacco-labo.com

この記事が気に入ったら

いいね!しよう