17/03/09

【保存版】企業型確定拠出年金、iDeCo(イデコ・個人型確定拠出年金)のメリットまとめ

2017年1月から加入適用者の範囲が大幅に拡大され、より私たちに身近なものとなった確定拠出年金制度。

今回から2回にわたって、確定拠出年金のメリットとデメリットをおさらいしてみましょう。本記事ではメリットについてまとめました。

(1) 最大のメリットはズバリ節税効果

確定拠出年金のメリットである節税効果は大きく3つあります。

1つめは、掛け金の全額が所得控除となること。これにより所得税や住民税を節税でき、税金を取り戻すことができます。

2つめは、運用益が非課税となること。通常、株や投資信託で得る利益には、20.315%の税金がかかってしまいますが、これがなくなるので、効率よくお金を増やすことができます。

3つめは、年金を受け取る際には、公的年金等控除や退職所得控除の対象となり、税負担が減りたくさん受け取ることができます。

以上の節税効果についてはこちらの記事で詳しく解説しています。

つまり、お金を拠出する時、運用中、受け取る時、などの様々な段階において節税効果を得ることができるのです。

(2) 投資信託にかかる手数料が安い

投資信託で資産運用する場合、一般的には3つのコストがかかります。

投資信託って何?って方はこちらの記事でチェック

1つめに、投資信託を購入する時にかかる「購入手数料」。2つめに、投資信託を保有している間に払い続ける手数料である「信託報酬」。3つめに、解約する時にかかる手数料である「信託財産留保額」です。

以上にあげたコストは、銀行や証券会社などで投資信託を購入するよりも、確定拠出年金の方が、より手数料が安くなっていたり、無料になっていたりします。

特に投資信託を考える上で重要なコストは信託報酬ですが、確定拠出年金では一般的な投資信託の場合よりも安くなっているので、おトクと言えるでしょう。

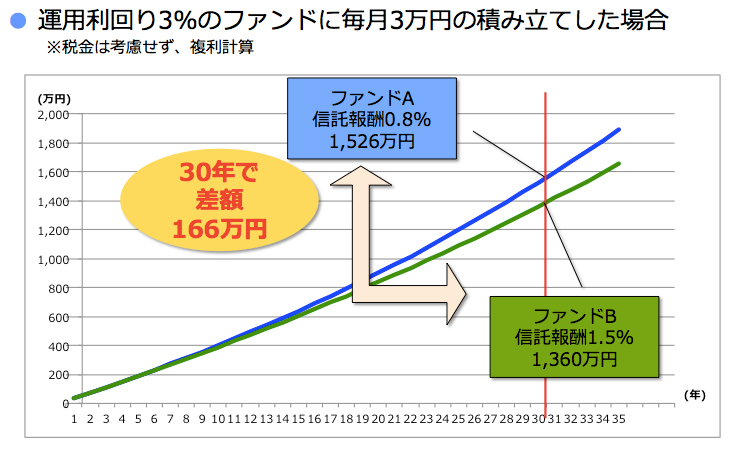

画像:© Money&You Inc.

上図は、運用利回りが3%と同じでありながら、信託報酬が0.8%であるファンドAと、信託報酬が1.5%であるファンドBを毎月3万円積み立てした場合の金額の推移を表した図です。ファンドAは30年間後に1526万円になるのに対し、ファンドBでは1360万円と、166万円もの差額になってしまいます。このように、信託報酬のわずかな差でも、長期間の運用によって大きな差額となるのです。投資信託を選ぶ際は、信託報酬に必ず着目することを心がけましょう。

(3) 転職や退職をしても引き続き運用できる

確定拠出年金には「ポータビリティ」があります。ポータビリティとは持ち運びができる、ということ。

例えば、使っている携帯電話を他社に変更する時に、電話番号は変えずにそのまま利用することができますよね。同じように、確定拠出年金で今まで積み立てていたお金は、転職や退職した場合でも継続して活用することができます。

これにより、転職の際には次の会社の確定拠出年金へ引き継ぐことができますし、退職する場合でも、iDeCo(イデコ・個人型確定拠出年金)として引き継ぐこともできます。確定拠出年金は、長い期間継続した方がより効果が大きくなるので、転職や退職をする際にも、継続して利用することがポイントです。

(4) 勤め先が破綻しても年金は保護される

従来までの確定給付年金などの企業年金は、会社の経営が傾いた時には減額してしまうというリスクがあります。それに対して、確定拠出年金で積み立てた資産は、会社の資産とは別に管理されているため、全額守られます。万が一にも会社が倒産したとしても、前述の通り次の会社や、個人型確定拠出年金に移すことで、引き続き積立運用することができます。

(5) 自分自身で運用する商品を選べる

確定拠出年金の特徴として、自分自身で運用するということが挙げられます。自分の資産状況に応じて、積極的な運用をしたり、60歳に近くなるにつれてリスクを抑えた運用にしたりするなど、柔軟な運用をすることができます。資産の組み合わせのことをポートフォリオと呼びますが、自分に合ったポートフォリオを立てることによって、より効果的な運用が可能になるのです。ぜひ自分だけのオリジナルポートフォリオを考えて見ましょう。

詳しくはこちらの記事で解説しています。

次回はデメリットについて、まとめていきます。

【関連記事もチェック】

・iDeCo(イデコ)の申し込みが最難関!? マンガでiDeCoのはじめ方を解説「ライバルはイデ子!?」

・iDeCo(イデコ・個人型確定拠出年金)は、パート収入しかない主婦にもメリットはあるの?

・2017年からほぼ全員加入可能の確定拠出年金! 自分はいくらまで加入できる?

・確定拠出年金は、金融機関が教えたがらない年利20%の最強マネー術だ!

・やってみたらこんなにおトク!税制優遇のおいしいいただき方

コウジ Mocha編集部員

立教大学経済学部卒業後、大手生命保険会社に入社。読書、資格勉強、セミナーなどを通じて、金融リテラシー向上に取り組み中。

趣味は、バスケットボール、ピアノ、旅行。ファイナンシャルプランナー2級。簿記3級。

この記事が気に入ったら

いいね!しよう