17/01/31

2017年からほぼ全員加入可能の確定拠出年金! 自分はいくらまで加入できる?

2017年から確定拠出年金(DC)は、国民年金保険料を払っている人は全員加入できるようになりました。

会社員も、公務員も、フリーランスも、フリーターも、専業主婦(夫)も。

タイトルに「ほぼ」と入れているのは、国民年金保険料を滞納していたり、免除を受けていたりする人は入れないからです。

今回は、老後資産を作る最強の制度「確定拠出年金」にいくらまで掛け金を拠出できるのか解説します。

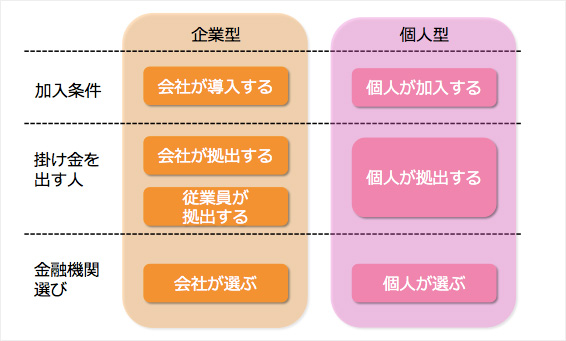

DCは「企業型」と「iDeCo(イデコ・個人型確定拠出年金)」の2つの種類がある

画像:© Money&You Inc.

DCには、「企業型」と「iDeCo(イデコ・個人型確定拠出年金)」の2つの種類があります。

大まかに言うと、掛け金を誰が負担するかが違います。

「企業型」は、企業が確定拠出年金制度を導入して、従業員のために、企業が掛け金を拠出する制度です。もし勤め先が企業型DCを導入しているならば、社員は原則的に加入しているはずです。企業が拠出した掛け金に、本人が掛け金を上乗せすることもできます。これを「マッチング拠出(従業員拠出)」といいます。

「iDeCo(イデコ・個人型確定拠出年金)」は、個人が任意に加入し、各自が掛け金を拠出する制度です。金融機関は自分自身で選びます。iDeCo(イデコ・個人型確定拠出年金)と呼ばれます。

「iDeCo(イデコ・個人型確定拠出年金)」は拠出額全額が、「企業型」は本人がマッチング拠出した部分が「小規模企業共済等掛金控除」という所得控除ができます。

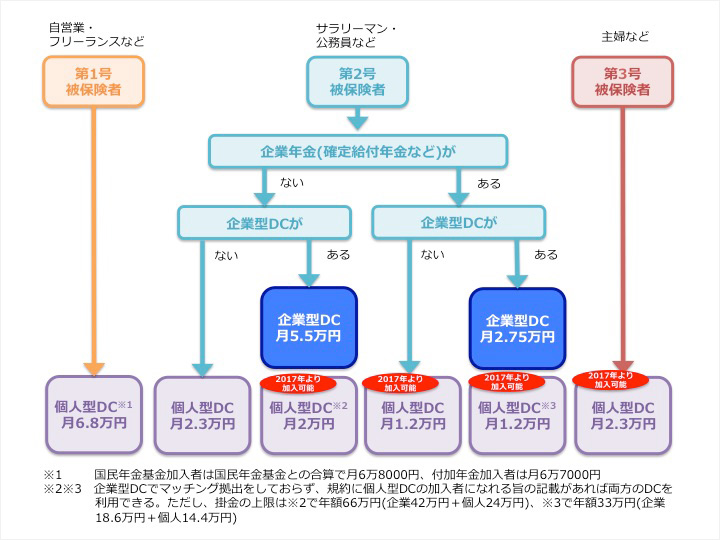

働き方や会社の制度によりいくら拠出できるか変わる

いくらまで掛け金を拠出できるかは、働き方や会社の制度により変わってきます。

なお、企業型DCは企業が掛け金を拠出するので、マッチング拠出の額以外の金額は決められません。

iDeCo(イデコ・個人型確定拠出年金)は、掛け金は最低5000円という低額からスタートでき、1000円単位で金額を増やせます。ただし、上限額はそれぞれ異なるので、詳しくは下のチャートで確認してみてください。

画像:© Money&You Inc.

自営業やフリーランスなどの上限は月6万8000円

自営業やフリーランスの方は、iDeCo(イデコ・個人型確定拠出年金)にて6万8000円まで積み立てることができます。年間では、81万6000円になります。つまり所得控除できる金額が81万6000円です。仮に所得税率が20%だとすると、住民税10%と合わせて、年間の節税額は81万6000円×30%=24万4800円です。

国民年金基金に加入している方は国民年金基金との合算で月6万8000円まで拠出が可能、付加年金に加入している方は月6万7000円まで拠出が可能です。

付加年金について詳しく知りたい方はこちら

会社員の上限は月2万3000円〜5万5000円

会社に企業年金がない会社員の方は、iDeCo(イデコ・個人型確定拠出年金)に加入でき、月2万3000円まで積み立てることができます。

会社の企業年金が企業型DCのみの会社員の方は、企業型DCとiDeCo(イデコ・個人型確定拠出年金)に加入できます。上限はそれぞれ月額5万5000円、2万円です。ただし、企業型DCとiDeCo(イデコ・個人型確定拠出年金)を合わせた掛け金にも上限が設定されていて、上限は月5万5000円です。

ただし、企業型DCにすでに加入している方が、iDeCo(イデコ・個人型確定拠出年金)へ加入するには、「企業型DCにてマッチング拠出(従業員拠出)を行っていないこと」、「iDeCo(イデコ・個人型確定拠出年金)に加入できる旨、企業型DC規約に定められていること」の両要件を満たす必要があります。

もし、条件を満たしていたとしても、すぐにiDeCo(イデコ・個人型確定拠出年金)に加入するのは一考しましょう。注意点としては、iDeCo(イデコ・個人型確定拠出年金)は口座管理料がかかり自身で負担しなければならないからです。加入している企業型DCの中で魅力的な投資商品がある場合は、こちらでマッチング拠出した方が、口座管理料がかからず所得控除を増やすことができ、お得になります。

公務員の上限は月1万2000円

公務員の方は、2017年からiDeCo(イデコ・個人型確定拠出年金)に加入することができ、上限は月額1万2000円です。

公務員の方は加入できる金額が少ないですが、加入するメリットはあります。

毎月1万2000円加入すると、年間で14万4000円となり、この金額が全額所得控除になります。仮に所得税率が20%だとすると、住民税10%と合わせて、年間の節税額は14万4000円×30%=4万3200円です。

ただし、iDeCo(イデコ・個人型確定拠出年金)は金融機関によって異なりますが、口座管理料が年間で2000円〜7500円かかります。よって、毎月5000円の加入だと手数料が占める割合が増え、有効に資産形成ができない点に注意です。

口座管理料が仮に5000円、毎月5000円を拠出した場合、手数料が占める割合は約8.3%となります。これに投資信託の手数料を加味すると、手数料が占める割合は10%近くになります。手数料分は運用益でまかないたいところですが、このご時世で年間運用利回り10%を安定的に達成するのは非常に困難です。

よって、iDeCo(イデコ・個人型確定拠出年金)に加入する場合は、できるならば上限いっぱいで加入することをオススメします。

専業主婦(夫)の上限は月2万3000円

専業主婦(夫)の方は、2017年からiDeCo(イデコ・個人型確定拠出年金)に加入でき、掛け金上限は月額2万3000円です。年間で27万6000円です。

専業主婦(夫)はそもそも収入がないか、あっても少ないため、所得控除のメリットの恩恵が受けらず、はたしてiDeCo(イデコ・個人型確定拠出年金)をやる意味があるのかと疑問を抱いている方もいるでしょう。

気になった方はこちらを読んでみてください。

書籍紹介

確定拠出年金について、一から十まで詳しく説明した本がこちら!

「一番わかる 確定拠出年金の基本のき」

「ふるさと納税」「iDeCo(イデコ・個人型確定拠出年金)」「NISA」について、税込価格500円で解説している本がこちら!

「やってみたらこんなにおトク!税制優遇のおいしいいただき方」

【関連記事もチェック】

・超入門! ゼロからわかる「確定拠出年金」

・確定拠出年金は、金融機関が教えたがらない年利20%の最強マネー術だ!

・やってみたらこんなにおトク!税制優遇のおいしいいただき方

・運用って何? 確定拠出年金の運用商品

・確定拠出年金をもらうときの注意点

頼藤 太希 経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。日経CNBCコメンテーター。確定拠出年金制度の運用改善等に関する有識者懇談会構成員。慶應義塾大学経済学部卒業後、外資系生保のアフラックにて資産運用リスク管理業務に6年間従事。2015年に現会社を創業し現職へ。日本テレビ「カズレーザーと学ぶ。」、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。ニュースメディア「Mocha」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「定年後ずっと困らないお金の話」(大和書房)など書籍120冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(旧Twitter)→@yorifujitaiki

この記事が気に入ったら

いいね!しよう