16/10/12

iDeCo(イデコ・個人型確定拠出年金)は、パート収入しかない主婦にもメリットはあるの?

2017年からiDeCo(イデコ・個人型確定拠出年金)に専業主婦(夫)、公務員、すべての会社員が加入できるようになります。

iDeCo(イデコ・個人型確定拠出年金)の一番のメリットは税金の優遇制度。中でも掛け金の全額が所得控除になって税金が安くなるのは大きなメリットですが、専業主婦(夫)もしくはパートで働いている主婦(夫)の方は、そもそも収入がないか、あっても少ないため、所得控除のメリットの恩恵が受けらず、はたしてiDeCo(イデコ・個人型確定拠出年金)をやる意味があるのか…との疑問の声がでています。

iDeCo(イデコ・個人型確定拠出年金)の税金の優遇制度をカンタンにおさらい

確定拠出年金の最大のメリットは節税効果ですが、3つの節税ポイントがあります。

1つめは、毎月の掛け金が全額所得控除になります。例えば、毎月2万円、年間24万円拠出すると、所得税率5%なら、所得税1万2000円、住民税2万4000円、合計3万6000円税金が減ります。年利15%の利回りで運用できたのと同じ効果が得られます。

2つめは、運用中の利益が非課税である点です。通常株や投資信託など、利益が出た場合、利益に対して20.315%の税金かかるのですが、確定拠出年金は、積み立て中は非課税となります。

3つめは、年金を受取るときに「退職所得控除」または「公的年金等控除」が適用される点です。

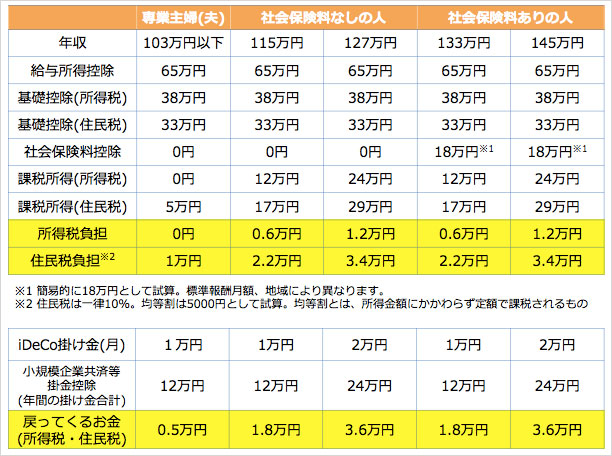

パート収入127万円の方は年利15%の利回りが実現

専業主婦(夫)の方は、拠出できる額は、毎月5000円から2万3000円までの範囲です。

例えば、パート収入が115万円の方の場合、毎月1万円の掛金を拠出できれば、所得税・住民税合わせて1万8000円の税負担が減ります(106万円以上で社会保険が適用にならないケース)。つまり年間12万円の積み立てができ、1万8000円の税金を取り返せるのです。利回りで考えると15%です。

パート収入が127万円の方は、毎月2万円の掛金を拠出できれば、所得税・住民税合わせて3万6000円の税負担が減ります(106万円以上で社会保険が適用にならないケース)。年間24万円の積み立てができ、毎年3万6000円の税金を取り返せるのです。

ただし、パート収入が100万円以下の方は所得控除のメリットがないので、年利15%の節税効果は実現できません。さらに、掛金5000円で加入してしまうと、iDeCo(イデコ・個人型確定拠出年金)では加入時手数料、毎月の口座管理料、投資信託の信託報酬などコストがかかるため、掛金に対してのコストの割合が大きくなり、iDeCo(イデコ・個人型確定拠出年金)の恩恵を得られにくい点には注意が必要です。

106万円以上で社会保険に加入する人の場合は?

2016年10月から厚生年金保険・健康保険の加入対象が拡大され、以下の5条件すべてに該当する人は社会保険の加入が義務づけられました。

(1) 厚生年金に入っている従業員が501人以上いる会社に勤務

(2) 1週間の労働時間が20時間以上

(3) 給料が月8.8万円以上(年間106万円以上)

(4) 1年以上働くと見込まれている

(5) 学生ではない

条件に該当する方は、おおよそ月1万5000円程度(年間18万円)の社会保険料を払うことになります。

さて、それでは社会保険料を払って働く主婦(夫)がiDeCo(イデコ・個人型確定拠出年金)に加入する場合を検証しましょう。この場合も、毎月2万円を拠出したものとします。

所得から控除される額は、給与所得控除額65万円、基礎控除額38万円、社会保険料に対する控除額「社会保険料控除額」18万円、そしてiDeCo(イデコ・個人型確定拠出年金)の所得控除額24万円、合計控除額は145万円になります。

このように、年間145万円まで働いて、iDeCo(イデコ・個人型確定拠出年金)に毎月2万円拠出すると、給与所得は非課税のまま、将来もらえる公的年金を増やすことができ、年間24万円の積み立てができ、さらに毎年3万6000円税金が戻ってくるのです。

©株式会社Money&You

次回は、配偶者(特別)控除を踏まえ、世帯全体の視点でシミュレーションし解説します。

iDeCo(イデコ・個人型確定拠出年金)おすすめ金融機関3選

iDeCo(イデコ・個人型確定拠出年金)スタートにぴったりの金融機関をご紹介します。

● 楽天証券

・口座管理手数料が業界最安水準

・取扱商品が豊富で低コストのラインナップ。

・専門家による投資情報が充実している

・LINEトークを利用すると24時間いつでも問い合わせできる

● SBI証券

・口座管理手数料が業界最安水準

・取扱商品が豊富で低コストのラインナップ。

・口座管理画面がシンプルで使いやすい

・いくつかの質問に答えるとオススメ商品を提案してくれる「SBI- iDeCoロボ」を利用できる

● マネックス証券

・口座管理手数料が業界最安水準

・取扱商品が豊富で低コストのラインナップ。

・チャットによる質問対応、パソコン出張サービスなどサポートが充実

・アプリ・パソコンツールが豊富で使いやすさに定評

【関連記事もチェック】

・税制メリット満載の確定拠出年金でお金を増やす

・超入門! ゼロからわかる「確定拠出年金」

・確定拠出年金は、金融機関が教えたがらない年利20%の最強マネー術だ!

・運用って何? 確定拠出年金の運用商品

・確定拠出年金でオリジナルポートフォリオを作ろう!

頼藤 太希 経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。日経CNBCコメンテーター。確定拠出年金制度の運用改善等に関する有識者懇談会構成員。日本FP協会評議員。慶應義塾大学経済学部卒業後、外資系生保のアフラックにて資産運用リスク管理業務に6年間従事。2015年に現会社を創業し現職へ。日本テレビ「カズレーザーと学ぶ。」、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。ニュースメディア「Mocha」、YouTube「マネーアンドユーTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「定年後ずっと困らないお金の話」(大和書房)など書籍120冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(旧Twitter)→@yorifujitaiki

この記事が気に入ったら

いいね!しよう

関連するみんなのマネー相談(FP Cafe)

主人は自営業で二人で国民年金を20年以上払ってきました。

50歳になって私は正社員になり厚生年金に。主人は会社で厚生年金を始めました。

正社員といっても手取りで20万円程度で残業代もボーナ...

▼プロフィール

年齢:夫 48歳、私 37歳

住居:賃貸マンション

職業:夫(彼) 正社員、私 アルバイト

貯金:夫(彼) 約4000万円、私 約2500万円

年収:夫(彼) 約150...

▼プロフィール

年齢:私 53歳、妻 37歳 娘 小学校6年生

住居:私 賃貸マンション暮らし

職業:私 契約社員、妻 アルバイト

貯金:私 約400万円、妻 約600万円

年収:私 ...