22/07/10

年金を月30万円もらう人の手取りはいくら?

老後生活の支えとして必要不可欠な「年金」。老後に旅行や趣味などにお金を使え、ゆとりのある生活を送るためには、毎月の生活費として30万円程度が必要といわれています。

毎月30万円もの年金がもらえると、年金生活の不安はかなり軽減されるのではと感じる一方で、手取りで考えた場合、税金や社会保険料の負担が思いのほか重かったり、医療費負担が増えたりといった注意点もあります。

今回、年金を毎月30万円以上もらえる人はどんな人なのか、また年金を毎月30万円以上もらう人の手取りと注意点をご紹介いたします。

年金を月額30万円以上もらえる人は少数派

まず、年金を手取りで月30万円以上もらえる人の割合を確認しておきましょう。会社員は原則として65歳から老齢基礎年金と老齢厚生年金の2種類を受給できます。老齢基礎年金の満額は6万4816円(令和4年度)で、現役時代の収入に関わらず一定です。それに対し、老齢厚生年金は現役世代の収入に連動して、年金金額の多寡が決まります。

若い頃から外資系企業やIT専門職等で高収入を維持し続けられた人、若くして会社役員等に昇格して収入が大きく上がった人などはたくさんの年金がもらえそうなイメージがありますが、単身世帯で月額30万円以上の年金をもらえる人というのは非常に少数派です。

厚生労働省のデータによると、厚生年金(国民年金を含む)を30万円以上もらえている人は男性の1.4%、女性の0.1%と極めて少ないことが分かります。

●金額別・男女別年金受給者数

厚生労働省「令和2年度厚生年金保険・国民年金事業の概況」より筆者作成

個人単位で考えた場合には、月額30万円以上の年金をもらうのは簡単なことではないようです。

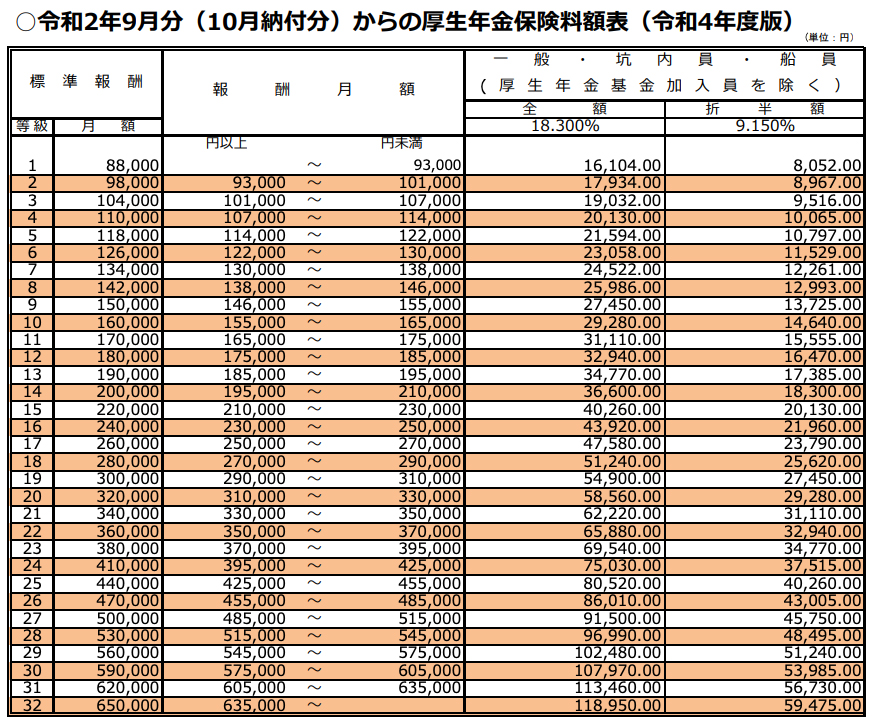

厚生年金保険料の標準報酬月額は65万円が上限というルールがある

なぜ、年金を月額30万円以上もらえる人はこんなに少ないのかというと、厚生年金保険料の標準報酬月額は65万円が上限というルールがあるためです。

現役世代の従業員(被保険者)と事業主が折半して払う厚生年金の保険料は、税引き前の給与の金額によって決まります。厚生年金の保険料の額を決める際には「標準報酬月額」が使われます。標準報酬月額は、簡単に言うと、賞与も含め、ひと月あたりいくらの報酬を得ていたのかを示すものです。標準報酬月額は、以下の通り一定の金額(給与)の幅で等級が分けられ、全部で32等級まであります。

●厚生年金保険料額表

日本年金機構のウェブサイトより

このように、標準報酬月額の高い人ほど支払う保険料が上がり、受け取る年金額は支払った保険料に応じて決まる仕組みになっています。

標準報酬月額が63万5000円以上の人、つまり年収ベースで約762万円以上の人はすべて最高クラスの32等級、65万円で計算されるため、それ以上であれば月収が100万円の人でも65万円の人でも標準報酬月額は同じで、受け取る年金も同額です。

ざっくりとした計算にはなりますが、会社員で年収ベースで約762万円以上を維持できた人がもらえる年金は月21万円程度で頭打ちになります。

年金を30万円もらえている人は、元々20万円前後の年金収入があり、繰り下げ受給で年金を増額したり、加給年金などの特別な支給分を受け取ったりして、合わせてやっと30万円に手が届いたというケースが大半でしょう。

平均年収の人でも、繰り下げ受給で年金月額30万円は到達可能

月額30万円の年金額に到達するのは、かなり難しいことは分かりました。それでも月額30万円をもらう方法は全くないわけではありません。年金の受給時期は先送りにはなってしまいますが、年金の繰り下げ受給を選択すれば、現役時代に平均年収程度の人であっても、年金月額30万円をもらうことは実現可能です。

年金の繰り下げ受給とは、本来65歳から受給できる老齢基礎年金や老齢厚生年金を、66歳以降で申し出た希望する時期から受給をあとにずらせる制度です。2022年4月以降、この年金の繰り下げ受給可能年齢の上限が変更となり、従来の70歳からさらに75歳へと引き上げられています。それに伴って、年金の増額率は、

増額率=(65歳に達した月から繰り下げ申出月の前月までの月数)×0.007

となっており、最大で75歳まで繰り下げをした場合には84.0%の増額となるのです。

●繰り下げ受給による増加率(2022年4月以降)

日本年金機構ウェブサイトより筆者作成

国税庁の統計調査「民間給与実態統計調査(令和3年度)」によると、現在の給与所得者の平均給与は433万円で、これを男女別にみると男性532万円、女性293万円となっています。仮に男性の平均年収の540万円で40年厚生年金に加入した場合、もらえる厚生年金(国民年金を含む)は月額16万4000円(老齢国民年金6万5000円+老齢厚生年金9万9000円)となります。月額16万4000円の年金受給を仮に75歳まで延ばすことができれば、84%増の月額30万1760円が受け取れる計算となります。

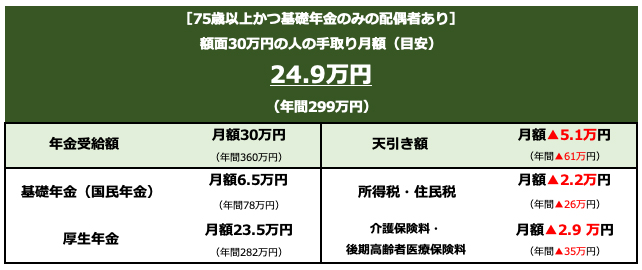

年金を毎月30万円もらう人の手取りと注意点

ここで年金にも税金や社会保険料が課されることを忘れてはいけません。もし70歳や75歳まで繰り下げた場合には、社会保険料や税金を考慮した手取りの変化についても注意しておく必要があります。

表は、毎月30万円もらう人の手取りを試算したものです。

●毎月30万円もらう人の手取り額(75歳以上かつ基礎年金のみの配偶者あり)

筆者作成

上記の試算は、東京都世田谷区にお住まいで、基礎年金だけの配偶者ありのケースですが、都区部などの大都市圏では、65歳以上で扶養配偶者ありの場合には、額面で211万円以内までの場合に住民税を非課税としているケースが多く見られます。そのため、65歳受給開始で額面200万円の人が繰り下げで額面が211万円を超えた場合、税金(所得税、住民税)が高くなる場合があります。

また国民健康保険・後期高齢者医療制度・介護保険などの社会保険料負担については年々増加傾向にあり、自治体に応じて基準は異なるものの、通常は負担能力に応じて所得段階区分を設定しています。仮に繰り下げ受給を選択して所得が高くなれば、段階的に保険料も高くなる仕組みとなっています。

このように、繰り下げ受給などで、所得が高くなれば税金・社会保険料の減免措置などが適用されないだけでなく、負担額も大きくなる傾向がある点についてはしっかりと理解しておきましょう。

現役並み所得者、一定以上所得者なら医療費で思わぬ負担増

また、病気やケガをして医療機関にかかったときの医療費自己負担額にも注意しておく必要があります。例えば、医療機関の窓口で支払う医療費の自己負担割合は、下の図のように、1割・2割・3割のいずれかに分かれています。

●医療費の自己負担割合

厚生労働省ウェブサイトより

医療費の自己負担割合は、主に年齢で区分されますが、70歳以降については、所得の状況が負担割合の判断材料として加わってきます。例えば、70歳以上で現役並みの所得があると判定された人は、通常2割負担(一般)のところ3割負担となり、75歳以上では通常1割負担(一般)のところが3割負担になります。この「現役並み所得者」の基準は、国民健康保険と後期高齢者医療制度では課税所得の額が145万円以上、被用者保険では標準報酬月額28万円以上ある世帯が対象となっています。

また、75歳以上の人が加入する後期高齢者医療制度では、2022年10月より「一定以上所得者」という区分が新設され、現役並み所得者とはならなくても2割負担を求められるケースもこれからでてきそうです。今回の事例のように繰り下げ受給で年金を月額30万円以上もらうと、医療費自己負担といった思わぬところで、一定以上所得者や現役並み所得者と認定される可能性がでてくる点にも注意しておきましょう。

まとめ

今回は、毎月30万円もらう人の手取りと注意点について解説しました。年金はもらえればもらえるほどありがたいものではありますが、繰り下げ受給などで、所得が高くなれば当然年金から天引きする金額も高くなります。なお、実際の金額を事前に把握するには、お住まいの市区町村によって、ウェブサイト上に等の年金の支払金額などを入力するだけで簡単に住民税や社会保険料の試算をすることができる「税額シミュレーション」が活用できる場合がありますので、こちらをご利用いただくとよいと思います。

【関連記事もチェック】

・60代以降にもらえる3つの「高年齢給付金」 金額やもらえる条件の違いは

・年金が増額する「繰り下げ受給」するなら、65歳までにやっておくべき5つのこと

・給付金対象で頻繁に出てくる「住民税非課税世帯」の条件は?年収は?どれくらいいるのか

・退職後に訪れる「3つの支払い」放置で起こり得る最悪の事態

・厚生年金を月10万円もらえていない人はけっこう多い

KIWI ファイナンシャルプランナー・社会保険労務士

長年、金融機関に在籍していた経験を活かし、個人のキャリアプラン、ライフプランありきのお金の相談を得意とする。プライベートでは2児の母。地域の子どもたちに「おかねの役割」や「はたらく意義」を伝える職育アドバイザー活動を行っている。

この記事が気に入ったら

いいね!しよう