22/01/14

お金のプロが教える「お金が貯まる」銀行口座の使い分け ボーナスの使い方の正解は?

お金はどうやって貯める?

お金を貯める目的がはっきりしたら、お金を「日々出入りするお金」「5年以内に使い道が決まっているお金」「10年以上使わない将来のためのお金」の3 つに分けましょう。そして、そのお金を目的にあった商品や制度で貯めます。

著書「1日1分読むだけで身につくお金大全100」より

日々出入りするお金は、日常生活費やもしものときに用意しておくお金のことです。必要になったときにすぐ使えることが大切ですので、いつでもお金を出し入れできる預貯金で貯めましょう。

5 年以内に使い道が決まっているお金は、住宅購入や車の購入などの費用が考えられます。使うまでには多少時間がありますが、いざ使いたいというときにお金が減っていては困ります。比較的安全性の高い定期預金や個人向け国債・社債などを利用しましょう。

そして、10 年以上使わない将来のためのお金は、運用で増やすことを考えます。税金を節約できる「iDeCo」や「つみたてNISA」といった有利な制度もフル活用することで、お金を効率よく増やしていくことができます。

銀行口座はいくつ持つ?

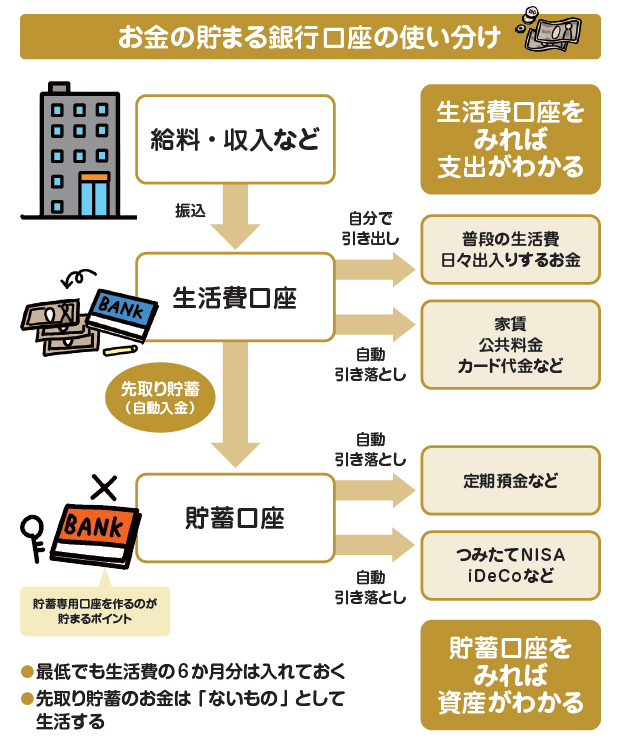

銀行口座は、毎月の生活費をやりくりする「生活費口座」とお金を貯めるための「貯蓄口座」の2つを用意しましょう。

生活費口座では、毎月の給料や報酬などの収入を受け取ります。お金が振り込まれたら、まず先取り貯蓄で貯蓄する分のお金を貯蓄口座に移します。このとき、銀行の自動振替を利用すると、生活費口座から貯蓄口座に自動的・強制的にお金を移動できるので手間がかかりません。

著書「1日1分読むだけで身につくお金大全100」より

生活費口座は、各種費用の引き落とし口座に設定しましょう。家賃・住宅ローン・水道代・光熱費・通信費・クレジットカード代・保険料など、自動で口座引き落としにできるものはすべて生活費口座にまとめることで、支出もわかりやすくなります。なお、公共料金や保険料などはクレジットカードにまとめるのも1つです。ポイント還元を効率よく受けられます。

また、貯蓄口座からはお金を引き出さず、た「5年以内に使い道が決まっているお金」「10年以上使わない将来のためのお金」を貯めていきます。お金の動きがわかりやすくなり、支出も把握しやすくなります。

ボーナスの使い方、「4:3:2:1」とは?

お金の貯まらない人は、ボーナスを半年に一度の臨時収入ととらえて散財しがちです。自分へのご褒美を買うなとはいいません。ボーナスの使い方を先に決め、お金を仕分けておきましょう。

おすすめの比率は「4:3:2:1 」です。例えば、ボーナスが30 万円もらえたとしたら、12 万円は貯蓄、9 万円までは自分へのご褒美、6万円は自己投資、そして3万円は金融資産に投資します。ボーナスもメリハリをつけて使えます。

著書「1日1分読むだけで身につくお金大全100」より

もちろん、これは目安の割合です。普段から自己投資が多い方なら自己投資分を金融資産に回すなど、多少調整してもいいでしょう。ただし、お金を確実に貯めていくために、貯蓄の割合は4~5割を確保したいところです。

こうして仕分けたボーナスのうち、貯蓄分と金融資産分は毎月の給与と同じく、先取りで貯蓄用口座に移します。自分へのご褒美分と自己投資分は生活費口座に残し、必要に応じて使って結構です。

『1日1分読むだけで身につくお金大全100』 頼藤太希/高山一恵 著

お金の基本、マネープラン、家計管理、節約、節税、iDeCo、NISA、ふるさと納税、キャッシュレス決済、保険、給付金・手当、投資までお金の教養として身につけるべき100項目を厳選して解説。

「1分読めば身につく」にこだわり、できる限りコンパクトにまとめた至極の1冊。

【関連記事もチェック】

・故人の銀行口座が凍結されるタイミングはいつ? 口座凍結で慌てないために知っておくべきこと

・投資の利益で扶養を外れることがあるので注意 口座の選び方が重要

・お金持ちが徹底的にこだわる銀行口座の使い分け3つのポイント! おすすめネット銀行3選も紹介

・楽天証券で口座を開いたら次にしておきたい5つの設定

・証券口座は2つ持つべし! おすすめの証券会社組み合わせはコレだ

頼藤 太希 経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。日経CNBCコメンテーター。確定拠出年金制度の運用改善等に関する有識者懇談会構成員。日本FP協会評議員。慶應義塾大学経済学部卒業後、外資系生保のアフラックにて資産運用リスク管理業務に6年間従事。2015年に現会社を創業し現職へ。日本テレビ「カズレーザーと学ぶ。」、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。ニュースメディア「Mocha」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「定年後ずっと困らないお金の話」(大和書房)など書籍120冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(旧Twitter)→@yorifujitaiki

この記事が気に入ったら

いいね!しよう