22/07/02

年金は何歳から受け取るのが正解? 繰り上げ・繰り下げの損益分岐点は何歳か

年金の話題は、老若男女関係なく、誰もが気になる関心事となっています。とくに、年金の金額を大きく左右する繰り上げ受給・繰り下げ受給の仕組みは、正しく理解したうえで、自分の年金受け取りの時期を考えたいもの。

今回は、年金の繰り上げ受給・繰り下げ受給の仕組みに加え、繰り上げ・繰り下げの損益分岐点の年齢を解説します。

年金額は受け取り開始時期によって変わる

国民年金・厚生年金の受給開始は原則65歳ですが、希望すれば60〜75歳の間で受け取りを開始することができます。60〜64歳で年金の受け取りを開始することを繰り上げ受給、66〜75歳で年金の受け取りを開始することを繰り下げ受給といいます。

繰り上げ受給・繰り下げ受給は1か月単位で選択できます。60〜64歳11か月までの繰り上げ受給では、1か月早めると0.4%ずつ受給率が減り、60歳まで年金の受給開始を早めると受給率は76%(24%減額)となります。

一方、66〜75歳までの繰り下げ受給では、1か月遅らせるごとに0.7%ずつ受給率が増え、75歳まで遅らせると受給率は184%(84%増額)となります。

たとえば、65歳で年金を月15万円(年180万円)もらえる人の場合、

・60歳まで年金を繰り上げ受給(24%の減額)

65歳:月15万円→60歳:月11.4万円(76%)

・75歳まで年金を繰り下げ受給(84%の増額)

65歳:月15万円→75歳:月27.6万円(184%)

になります。

繰り上げ受給は、国民年金・厚生年金を同時に行わなければなりません。「どちらか片方だけ繰り上げる」といったことはできません。それに対して繰り下げ受給は、国民年金だけ・厚生年金だけという具合に、別々に繰り下げることができます。

年金繰り上げ・繰り下げの損益分岐点の年齢

年金は一度受け取りを開始すると、その受給率が一生続きます。

60歳で繰り上げ受給をすると、生涯24%減額された年金を受け取ることになります。逆に75歳で繰り下げ受給をすると、生涯84%増額された年金を受け取ることになります。したがって、何歳まで生きるかによって、年金の「損益分岐点」が変わります。

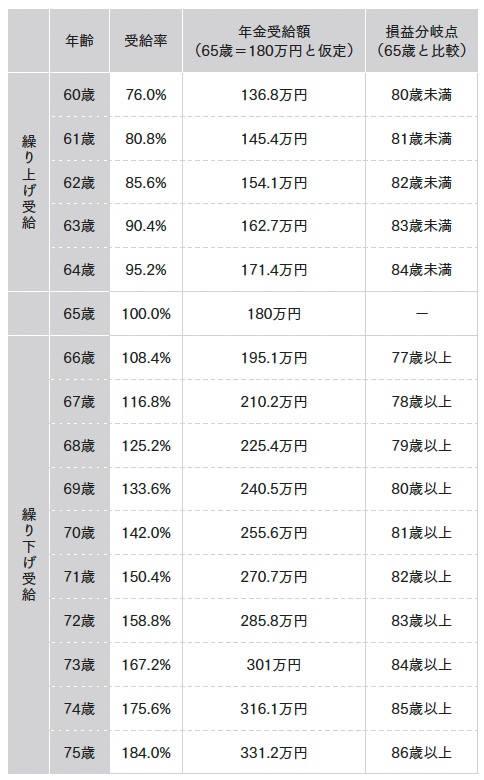

参考までに、65歳時点で年180万円の年金が受け取れる場合の受給率・受給額と損益分岐点をまとめたのが次の表です。

●年金繰り上げ・繰り下げ受給の受給率・受給額と損益分岐点

著書「定年後ずっと困らないお金の話」より

表の「損益分岐点」の欄は、たとえば、

・60歳で繰り上げ受給→80歳未満で亡くなった場合、65歳受給より得(受給額が多くなる)

・75歳で繰り下げ受給→86歳以上まで生きた場合、65歳受給より得(受給額が多くなる)

ことを表します。なお、ここでは年金の受給額を65歳=180万円として計算しましたが、年金の受給額がいくらでも、損益分岐点の目安は変わりません。

日本人の平均寿命は男性81.64歳、女性87.74歳。平均寿命は年々延びていて、男性の半数は85歳、女性の半数は90歳まで生きる時代です(厚生労働省「令和2年 簡易生命表の概況」より)。こうした「長生きリスク」に備えることを考えれば、なるべく長い間繰り下げ受給を行い、受け取れる年金額を増やしたほうがいいでしょう。

年金は「最大5年分一括受給」もできる

年金の繰り下げを行っているときに、不測の事態が起きることも、ないとはいえません。まとまったお金が必要になった…という場合、それまで受け取ってこなかった年金を最大5年分さかのぼって一括で受給できます。

たとえば、65歳から年金を繰り下げて、68歳時点でまとまったお金が必要になった場合は、65〜68歳までの3年分の年金を一括で受け取り、以後は65歳時点の年金額と同額を受け取ることができます。繰り下げによる増額の効果はなくなってしまいますが、万が一のときにはお金を受け取れることを知っていれば、繰り下げも選びやすいでしょう。

同様に、65歳から年金を繰り下げて、72歳時点で一括受け取りをする場合、現状は67〜72歳までの5年分の年金を受け取り、以後は65歳時点の年金額と同額を受け取るルールです(65歳・66歳の年金は時効を迎えてしまうため、受け取れません)。

しかし、2023年4月以降は65歳・66歳の間は繰り下げ受給をしていたとみなされるようになります。以後受け取れる年金額が67歳時点の金額(16.8%増額)になります。

●72歳時点で年金の一括受け取りをする場合のルール

著書「定年後ずっと困らないお金の話」より

改正後は、72歳から受け取れる年金額が16.8%増えるのですから、より繰り下げ受給を選択しやすくなる変更だといえます。

ただし、繰り下げ待機中に亡くなった場合、遺族が請求できる年金(未支給年金)は過去5年分。遺族年金には繰り下げの加算が反映されず、65歳時点の年金額をもとに計算されます。仮に72歳時点で亡くなり、遺族が速やかに請求したとしても、受け取れる年金は67〜72歳までの5年分のみ。65〜67歳までの2年分は時効のため、受け取れません。

年金は長生きリスクに対する保険。繰り下げ受給がおすすめ

年金の繰り上げ受給・繰り下げ受給の仕組みと損益分岐点、年金の受給のルールを紹介しました。年金の繰り下げ受給はあらかじめいつまでと決めておく必要はありません。年金は、基本的に繰り下げ待機をしておいて、とくに何もなければ繰り下げを続け、もしものときには一括で受け取るという具合に、自分に都合よく活用することをおすすめします。

今回の内容は動画でも紹介しています。ぜひご覧ください。

【関連記事もチェック】

・「年収300万円世帯」が国からもらえるお金は多く手厚い

・年収700万円、1400万円、2100万円の手取り額はいくら違うのか

・会社も役所も銀行もまともに教えてくれない「定年後ずっと困らないお金の話」

・平均年収436万円の人が受け取れる年金額はいくらなのか

・年金受給者でも確定申告でお金が戻る! 1月に届く「公的年金等の源泉徴収票」3つのチェックポイント

頼藤 太希 経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。日経CNBCコメンテーター。確定拠出年金制度の運用改善等に関する有識者懇談会構成員。日本FP協会評議員。慶應義塾大学経済学部卒業後、外資系生保のアフラックにて資産運用リスク管理業務に6年間従事。2015年に現会社を創業し現職へ。日本テレビ「カズレーザーと学ぶ。」、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。ニュースメディア「Mocha」、YouTube「マネーアンドユーTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「定年後ずっと困らないお金の話」(大和書房)など書籍120冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(旧Twitter)→@yorifujitaiki

この記事が気に入ったら

いいね!しよう