22/06/26

「年収300万円世帯」が国からもらえるお金は多く手厚い

国や自治体が用意している給付金や支援制度は、意外と多くあります。所得制限が設けられていることもありますが、うっかり申請漏れのないよう、日ごろから制度について知っておくことは大切です。

今回は年収300万円世帯がもらえるお金を5つ紹介します。

年収300万円世帯が国からもらえるお金①:児童手当

児童手当は、中学校卒業までの子どもを養育する人に支給される手当です。手続きは、居住する市区町村で行うことになりますが、全国一律の国の制度です。

児童手当は年に3回(毎年6月、10月、2月)支給されます。児童手当で実際に支給される月額は子どもの年齢によって以下のように決まっています。

・0~3歳未満:1万5000円

・3歳以上小学校修了前:1万円(第3子以降は1万5000円)

・中学生:1万円

なお、「第〇子」という子どもを数える場合、高校卒業まで(18歳に達してから最初の3月31日まで)の子どものみ上から数えます。

たとえば、子どもが高校生(17歳)・中学生(12歳)・小学生(8歳)の場合、支給対象は中学生(第2子・月額1万円)、小学生(第3子・月額1万5000円)となります。

しかし2年後、大学生(19歳)・中学生(14歳)・小学生(10歳)となった場合には、大学生は子どもにカウントしません。支給対象は中学生(第1子・月額1万円)・小学生(第2子・月額1万円)となります。間違いやすいところなので注意しましょう。

●児童手当支給金額の総額

児童手当の支給金額は、受け取る人の所得によって異なります。仮に、出生から中学卒業まですべて受け取った場合の1人あたりの総額はおおよそ以下のとおりとなります。

① 0歳~3歳未満:1万5000円✕36か月=54万円

② 3歳~小学校修了前:1万円✕108か月=108万円

③ 中学生:1万円✕36か月=36万円

上記①+②+③=198万円

(誕生月により総額は多少前後します)

年収300万円の世帯では、児童手当は満額受け取ることができます。

●児童手当を受け取る条件

児童手当を受け取るには、受け取る人の所得が一定金額以下であることが条件となります。両親2人のうち、「生計を維持する程度が高い人」の所得が、児童手当を受け取れるかどうかの判定材料となります。

●所得制限と所得上限限度額

内閣府の資料より

児童を養育している人の所得が、上記表の①(所得制限限度額)未満の場合、前述の支給額が支払われます。一方、所得が上記表の①以上②(所得上限限度額)未満の場合、特例給付により、児童1人当たり月額一律5000円が支給されます。

また、2022年(令和4年)10月支給分から、児童を養育している人の所得が②以上となる場合、児童手当等は支給されません。

年収300万円世帯が国からもらえるお金②:就学援助

就学援助とは、経済的な理由で就学が困難な子のいる保護者に対して、学校で支払うさまざまな費用の一部を援助する制度です。支給の対象になる費用は、学用品費、通学用品費、学校給食費、新入学児童生徒学用品費、部活動費、校外活動費など、多岐にわたります。

●就学援助の対象となる人

就学援助の対象となる基準は、各市区町村によって多少の違いがあります。たとえば東京都中央区では、以下のいずれかに該当すれば、就学援助の対象になります。

①現在、生活保護を受けている方

②現在、生活保護を受けていないが、令和3年度又は令和4年度において生活保護が停止又は廃止された方

③現在、生活保護を受けていないが、令和4年度において次のいずれかに該当する方

ア 区民税が非課税又は減免された方

イ 個人事業税が減免された方

ウ 国民年金の掛金が減免された方

エ 国民健康保険の保険料の減免又は徴収の猶予がされた方

オ 児童扶養手当を受給している方(児童手当ではありません)

カ 世帯の総所得額(給与所得控除後の金額)が基準額未満の方

(基準額は、世帯人員、世帯構成等により異なりますが、目安は以下のとおりです)

東京都中央区ウェブサイトより

就学援助の対象は、年収が著しく少ない世帯だけと思われがちですが、そんなことはありません。ひとり親家庭や生活保護を受けている方だけでなく、小学生・中学生のお子さんがいるご家庭なら対象になりえる制度です。

上記の表で確認できるように、基準となるのは給与所得控除後の世帯の総所得額です。年収300万円ならば十分対象になります。

もっとも、細かな要件はお住まいの地域や家族構成などにより異なりますので、対象になるかどうか、お住まいの市町村で確認しましょう。

年収300万円世帯が国からもらえるお金③:高等学校等就学支援金

義務教育が終わり高校へ進学すると、高等学校等就学支援金が受け取れます。高等学校等就学支援金は、国が高校などの授業料を支援してくれる制度です。支給される年額は、通う高校に応じて違いがあり、以下のとおりです。

・公立高校:11万8800円

・私立高校:11万8800円に世帯所得などにより加算され、最高額は39万6000円

●高等学校等就学支援金の対象となる人

実際に所得要件の判定を行う際には、世帯の構成なども反映しながら以下の計算式(算定式)をもとに判定を行います。

「課税標準額(課税所得額)×6% - 市町村民税の調整控除の額」

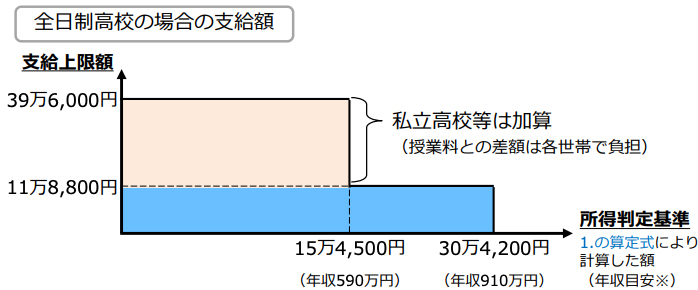

【高等学校等就学支援金の支給額のイメージ】

文部科学省の資料より

家族の人数や年齢などにより異なりますが、算出した額が15万4500円未満であれば、年収目安は590万円未満となります。その場合、私立高校の最高額となる39万6000円まで支給されます。また、15万4500円以上30万4200円未満であれば、年収目安は910万円未満となります。その際は、基準額となる11万8800円が支給されます。

もちろん、年収300万円の世帯は、最高額となる39万6000円が支給されます。なお、年収が910万円以上になると支援がなくなります。

「市町村民税の所得割の課税標準額」と「市町村民税の調整控除額」は、課税証明書等で確認できます。もし記載されていない場合は、マイナポータルを活用すれば、ご自身の市町村民税の課税標準額等を確認できます。

年収300万円世帯が国からもらえるお金④:給付型奨学金と授業料の免除

奨学金は、経済的理由で進学を諦めることのないように、学費などを支援する制度。一定の基準を満たした大学や専門学校へ通う場合に利用できます。たとえば、日本学生支援機構が行う奨学金の制度には、返済義務のない給付型の奨学金や、返済義務のある貸与型の奨学金(第一種は無利子、第二種は利子がつく)があります。

このうち、給付型の奨学金には、現金で支払われる奨学金と、授業料が減免される2つの制度があり、両方を同時に受けることもできます。支援を受けられる金額は世帯年収や家族構成により異なります。

●世帯ごと収入・所得の上限額の目安

世帯年収は、世帯で支払う住民税の金額が基準となり、3つの区分にわけられます。

・第I区分:住民税非課税世帯の学生

・第II区分:「市町村民税の課税標準額×6%−調整控除及び調整額」で算出した住民税額が2万5600円未満となる世帯の学生

・第III区分:第II区分と同じ住民税の計算額が5万1300円未満となる世帯の学生

目安となる金額は、次の表のとおりです。

独立行政法人日本学生支援機構のウェブサイトより

給付奨学生になった時点から卒業まで、世帯の所得金額に基づく区分に応じ、一定額が毎月振り込まれます。

●実際の支給例

日本学生支援機構のリーフレットより

そして、第I区分の場合上限で給付型奨学金約91万円と授業料減免約70万円が受け取れます。第II区分は上限の3分の2、第III区分は上限の3分の1の支援が受け取れます。

たとえば、年収300万円の世帯で自宅外から大学に通う場合、約91万円の奨学金を受け取れるうえ、約70万円の授業料が免除になります。

もちろん、年収の要件だけでなく、本人の「勉強しよう」という意思なども条件となります。申し込み・受給にあたっては、学校の成績が一定以上であることに加えて、面接やレポートなどによる審査なども行われます。

年収300万円世帯が国からもらえるお金⑤:高額療養費制度

高額療養費制度は、医療費の自己負担額が一定の金額を超えたとき、その超えた分が支給される制度です。70歳未満の場合は、5つの所得区分があり、それぞれ自己負担額の上限が異なります。また、直近1年間で3回以上(3ヵ月以上)高額療養費の支給を受けている場合、4回目(4ヵ月め)からは「多数該当」となり、自己負担限度額がさらに減額されます。以下は、70歳未満の高額療養費一覧です。

●高額療養費制度の自己負担額(70歳未満)

厚生労働省の資料より

たとえば、年収300万円世帯では、1ヵ月の医療費の自己負担限度額は5万7600円になります。実際には、1ヵ月の医療費が100万円かかった場合でも、高額療養費という制度があるおかげで、医療費の最終的な負担は「5万7600円」だけとなります。

まとめ

年収300万円世帯の生活は、余裕があるとは言えませんが、申請すればもらえるお金は意外とあります。高年収世帯よりも支援の体制が整っているともいえます。特に子どもに関する支援制度が多いので、子育て世代は特によくチェックしてください。もらえるはずのお金を取りこぼしてしまうのはもったいないことですから、忘れず申請するようにしましょう。

【関連記事もチェック】

・60歳以降働くなら覚えておくべき4つの年金と3つの給付金

・貧乏人にありがちだが、お金持ちは絶対しない自己投資

・「税金が減っていなくて大損」を防ぐ住民税決定通知書の3つのチェックポイント

・年収800万円、1600万円、2400万円の手取り額はどれくらい違うのか

・年金受給者でも確定申告でお金が戻る! 1月に届く「公的年金等の源泉徴収票」3つのチェックポイント

舟本美子 ファイナンシャルプランナー

「大事なお金の価値観を見つけるサポーター」

会計事務所で10年、保険代理店や外資系の保険会社で営業職として14年働いたのち、FPとして独立。あなたに合ったお金との付き合い方を伝え、心豊かに暮らすための情報を発信します。3匹の保護猫と暮らしています。2級ファイナンシャル・プランニング技能士。FP Cafe登録パートナー

この記事が気に入ったら

いいね!しよう