21/08/30

「60歳までに1億円貯める」は現実的に可能なのか

1億円と言う金額ってやはり夢がありますよね。「1億円が手に入ったら…」なんて思ったことがある人も多いのではないでしょうか。とはいえ、宝くじが当たることでもない限り、ポンと手に入るお金ではありませんね。そこで今回は、60歳までに1億円を貯めることができるのかを考えてみたいと思います。ぶっちゃけた話、「60歳までに1億円貯める」なんて可能なのでしょうか?

そもそも1億円とはどういう金額なのか

60歳までに1億円貯めたい、と言ってもそもそも1億円という金額がどういう金額なのか、イメージがつかないという人も多いと思います。そこで私たちが得られる生涯年収と比較してみたいと思います。

独立行政法人労働政策研究・研修機構が公表している「ユースフル労働統計2020」によると、男性の生涯年収(最終学歴別)は、中学卒2億円、高校卒2億1000万円、高専・短大卒2億2000万円、大学・大学院卒2億7000万円でした。

一方、女性は中学卒1億5000万円、高校卒1億5000万円、高専・短大卒1億8000万円、大学・大学院卒2億2000万円となっていました。

なお、これは同じ企業に60歳で退職するまでフルタイムの正社員として勤め続けた場合の生涯年収を想定しており、退職金や年金を含めていません。この数字を見ると、1億円という金額は年収の約半分を毎年貯めていく必要があることがわかります。

貯金だけではほぼ不可能?

1億円と言う金額を見て、「自分には無理だ」と思う人も多いと思います。実際、新卒を22歳とすると、そこから60歳までコンスタントに貯金し続けるとしても、かなりの金額を貯金しないと1億円に到達しません。

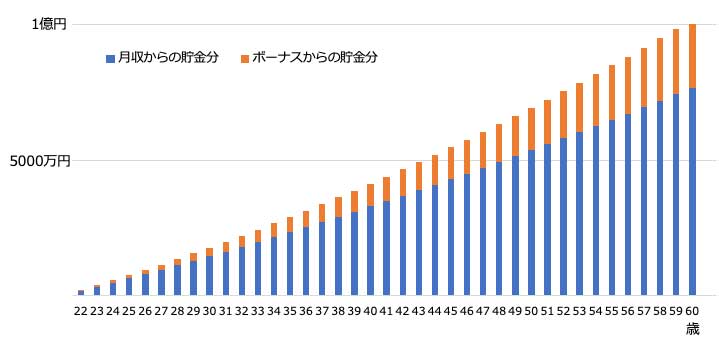

貯金だけで60歳時点に1億円貯めようとすると、22歳の新卒時の月収から毎月13万円、ボーナスの中から年30万円も貯金していく必要があります。つまり、新卒1年目から毎年年間186万円も貯金していかなければなりません。さらに、5年に一度、月収1万円・ボーナス10万円ずつ増額していく必要があります。

●「貯金だけで1億円」プランのお金の増え方

この方法で貯金すると、60歳時点で月収からの貯金分が7680万円、ボーナスからの貯蓄分が2500万円、合計で1億180万円貯まる計算。もちろん、自分で用意する元手も1億180万円です。実家で生活している人ならまだ実現可能性はあるかもしれませんが、若い頃の負担がかなり大きくなります。それに、年を重ねてからも、給与が右肩で増えるならばいいのですが、そうとは限りません。現実的ではないことがわかるでしょう。

貯金に投資を組み合わせよう

そこで活用したいのが投資です。現代において、お金をふやす手段として銀行の預金を選ぶのは現実的ではありません。大手銀行の普通預金金利は年0.001%と、極めて低いからです。しかし、投資なら、利回り3%というのもありえない話ではありません。そう思うと、投資はお金をふやす近道なのです。もちろん投資はリスクがありますから、お金が増えるだけではなく時に減ることもありますが、長い時間をかけて投資を続けていくことでリスクを分散させることもできます。

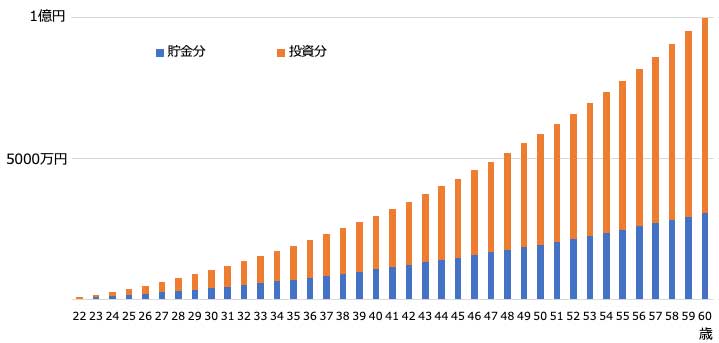

22歳新卒1年目、月収から毎月2万円、ボーナスから年15万円を貯金に回し、月収から3万円、ボーナスから年20万円を投資に回します。つまり、新卒1年目から毎年年間39万円を貯金、56万円を投資に回すところから始めます。そこから5年に1度貯金・投資に充てる金額を月収5000円、ボーナス5万円増額します。仮に投資で年間3%の複利で運用できたとすると、貯金と投資であわせてほぼ1億円に到達します。

●「貯金と投資で1億円」プランのお金の増え方

この方法だと、60歳時点で貯金分が3061万円、投資分が6928万円、合計で9988万円貯まります。貯金分の元手は3061万円ですが、投資分の元手は3%複利のおかげで3649万円。ですから、合わせて6710万円でほぼ1億円が達成できるのです。グラフからも、投資分が複利の効果で加速度的に増えていることがわかりますね。

なお、投資の利益には20.315%の税金がかかります。上記の投資分の金額は、この税金を差し引いたあとの金額になっています。得られた利益に対する税金が非課税となる「NISA」や「つみたてNISA」、「iDeCo」を活用すれば、より投資の効果が出やすくなります。1億円に達することも不可能ではないでしょう。

もっとも、これでも貯金&投資に回す金額が多いと感じる方もいるかもしれませんが、やはり1億円を貯めるとなるとこのくらいの金額が必要になってしまいます。ただ、投資を活用せずに貯金のみで1億円を目指すプランよりはかなり現実味があると思います。

まとめ

いかがでしたか。今回は、60歳までに1億円を貯めるプランをご紹介しました。貯金だけで1億円を貯めるというのはかなり無理のある話に思えるかもしれませんが、投資を併用することで月々の負担が減るはずです。さらに非課税制度を活用することでより負担を減らすことができますので、まずは自分に使えそうな制度を調べてみることから始めてみてはいかがでしょうか。

【関連記事もチェック】

・貯蓄と投資の割合はどのくらいがよいのか

・60歳貯金ゼロ、悲惨な老後生活からの脱出方法

・最後のためどき、子育て終了後のお金の貯め方・増やし方

・60歳で貯蓄ゼロ。それでも年金は繰り上げ受給しない方がいいのか

・一人暮らししながら月10万円貯めるなら、収入はいくら必要なのか

大塚 ちえ ファイナンシャルプランナー(AFP)、証券外務員Ⅰ種

新卒から証券会社一筋で働く、現役アラサー金融ウーマン。スポーツと音楽が趣味。金融機関勤めで得た知識と経験で、キャリアやお金、結婚・恋愛のことなどいろんな女性の悩みに向き合う。現代日本に生きる働きすぎな女性にエールを送る。

この記事が気に入ったら

いいね!しよう