21/07/25

60歳で貯蓄ゼロ。それでも年金は繰り上げ受給しない方がいいのか

60歳で会社を定年。何かと忙しかった会社員生活から、悠々自適な生活ができると思っていたら、「貯蓄がゼロ!」。こんなとき、少しでも収入を増やそうとして、65歳からもらえる年金を繰り上げしてしまおうと感じるかもしれません。しかし、この選択には慎重さが大切。後々、やめておけばよかったと後悔するかもしれないからです。今回は、年金の繰り上げ受給と注意点について詳しく紹介します。

貯蓄200万円未満の人は結構多い

金融広報中央委員会の「家計の金融行動に関する世論調査」2020年版によると、60歳代の貯蓄額は以下のとおりでした。

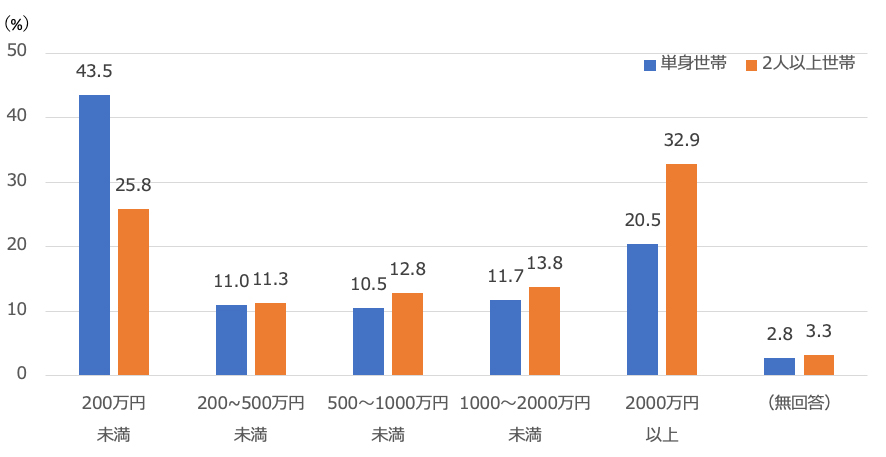

●60歳代の貯蓄額(金融資産非保有者を含む)

金融広報中央委員会「家計の金融行動に関する世論調査」2020年版より抜粋し筆者作成

貯蓄額が2000万円以上と回答した人は、単身世帯で約20%、2人以上で約30%。計画的に老後の資金を準備している人は意外と多くいます。一方で、貯蓄が200万円未満の人は、単身世帯で40%以上、2人世帯でも約4分の1います。

人生の三大支出のうち、「教育資金」や「住宅資金」に多くのお金を使ってしまい、「老後資金」の準備が遅れてしまったことが考えられます。また、仕事や家庭のことで忙しく、ゆっくり老後について考える時間がとれなかったということもあるかもしれません。あるいは、趣味や人とのお付き合い、細々とした浪費などにお金を使いすぎたのかもしれません。

60歳になって、貯蓄残高が思いの外少なくて、もっと早くから老後資金を準備しておけばよかった…なんて思うかもしれませんが、ここは一旦気持ちを切り替えましょう。そして、日本国民であれば、誰もが加入している国民年金の繰り上げを考えてみることにしましょう。

年金は繰上げ・繰下げができる

国民年金から支給される老齢基礎年金は、原則65歳から受給開始となります。実際の受給額は、満額の場合、年額で78万900円です。月額であれば6万5075円となります。(以上数字は全て2021年度のもの)。しかし、老齢基礎年金は、申請することで65歳よりも早くもらったり、遅くもらったりできます(老齢厚生年金も同様です)。年金を早くもらうことを繰上げといい、遅くもらうことを繰下げといいます。

繰上げすると、1ヶ月ごと0.5%ずつ減額されます。さらに、2022年4月からは減額率が0.5%から0.4%に改正されます。

ここで、実際に国民年金を繰上げした場合、現状の満額年金額である78万900円が、各年齢でどのくらい減額になるか確認してみましょう。

●繰上げした場合の受給年額

日本年金機構ホームページより筆者作成

上記より、65歳から年金を満額受給できる人が60歳で繰上げした場合(2022年4月以降)、24%が減額されます。つまり、78万900円-59万3484円=18万7416円が年額で減額となります。さらに、年金は申請してしまうと、金額が固定されるため、一生涯少ないままで過ごすことになってしまいます。

一方、繰下げの場合は、1ヶ月ごと0.7%増額され、最長70歳まで延長できます。こちらも2022年4月からは、繰下げできる年齢が最長75歳まで延ばせるよう改正となります。繰上げと同じく、繰下げした場合の増加額について確認してみましょう。

●繰下げした場合の受給年額

日本年金機構ホームページより筆者作成

1年繰下げるだけで、年金額が8.4%も増えるというのは嬉しいものです。70歳まで繰下げると受け取る年金は42%増え、さらに75歳まで繰下げるとなると84%も年金が増額になります。「人生100年時代」と言われており、老後資金が多く必要になっている今日このごろです。年金の繰下げを活用することも検討すると良いでしょう。

年金の繰上げをすると、受け取る年金が少なくなり、繰下げをすると、年金は多くなります。2021年4月から高齢者雇用安定法の施行により、70歳まで雇用が努力義務化となった背景もあり、長く働ける環境が整ってきています。貯蓄が少ない場合でも、会社員などで働き、年金を受け取るのは65歳以上を目指したいものです。というのも、繰上げには、年金額が少なくなる以外にも大きな影響が出るからです。

また、ここではあくまで国民年金が満額受け取れる前提でお話ししました。原則として20~60歳までの40年間、国民年金保険料を納付していれば、満額受給できます。しかし、学生納付特例の申請などしたままで追納していない場合であれば、年金額は未納付分だけ少なくなってしまいます。このような人が繰上げ受給をすると、さらに繰上げ分が減額されてしまいます。ですから、まずは国民年金に任意加入し、満額受給できる下地を作った方が良いでしょう。

年金の繰上げには減額以外のデメリットもある

公的年金には、老後を支える老齢年金以外に、障害を負った時の障害年金、亡くなった時に遺族が受け取る遺族年金などがあります。年金には一人一年金という考えがベースにあるため、繰上げ受給で老齢年金の受給を開始してしまうと、障害年金や、遺族年金の中のひとつである寡婦年金などが受給できなくなります。

障害状態になる、配偶者が亡くなるといった万が一のことは、予想を超えて突然起こります。そうなれば、自分自身や家族内の環境が急変します。そんなとき、ある程度の保障があれば安心ですが、年金を繰上げてしまうと、そのような保障が無くなってしまうため、ダメージが大きくなってしまうでしょう。年金の繰上げを考えるときは、他の年金にも影響があることをしっかり認識しておく必要があるのです。

年金の繰上げ受給が向いている人もいる

ここまでお話ししたとおり、年金の繰上げは、先々のことも考え慎重に検討する必要があります。しかし、中には繰上げ受給をした方がいい人もいます。具体的には、以下のとおりです。

●親や家族の中に介護が必要な人がいる

介護や看病が必要な家族がいる方は、年金の繰上げをした方が良いでしょう。家族の誰かが介護を必要としている場合、外に働きに行こうにも、なかなか働きに行くことができません。また、家族のことを心配しながら働いたとしても、仕事に集中できない場合もあるでしょう。年金の繰上げを申請し、生活の安定、自分自身の心の安定を図りましょう。

●自分の寿命が短い可能性がある

自分自身の健康状態が悪い、持病があり安静が必要な人などは、休養を取るためにも安定した収入が必要です。年金の繰上げを申請し、心と身体を休めましょう。

まとめ

年金は、老後生活を支える収入の基盤です。自分自身の年金納付状況を「ねんきん定期便」「ねんきんネット」などで把握してから、繰上げを考えるようにしましょう。

【関連記事もチェック】

・国民年金の任意加入で100万円以上増えるは本当か

・年金の繰り下げ中でも一括受給可能! 2023年からはさらに有利に

・国民年金保険料は上がり、年金受給額は下がる現実…それでも保険料は支払うべきなのか

・「60歳独立」と「65歳まで継続雇用」、受け取る年金額に大きな差はない?

・払わなくても、払ったことになる年金保険料があるって本当?

舟本美子 ファイナンシャルプランナー

「大事なお金の価値観を見つけるサポーター」

会計事務所で10年、保険代理店や外資系の保険会社で営業職として14年働いたのち、FPとして独立。あなたに合ったお金との付き合い方を伝え、心豊かに暮らすための情報を発信します。3匹の保護猫と暮らしています。2級ファイナンシャル・プランニング技能士。FP Cafe登録パートナー

この記事が気に入ったら

いいね!しよう