21/08/15

60歳以降も働いたら年金はどのくらい増えるか、早見表で簡単チェック

「人生100年時代」と言われるようになった現在、60歳や65歳の定年を迎えた後も継続雇用などで働き続ける方が増えています。元気で働けるうちは働きながら、60歳以降も厚生年金に加入して保険料を納め続けた場合、老後の年金受給額を増やせます。そこで今回は、60歳以降も厚生年金に加入して働いた場合、具体的に将来もらえる年金額がどのくらい増えるのかがひと目で分かる早見表をご紹介いたします。リタイア後のマネープランを立てる際の、ひとつの参考にしてみてください。

60歳以降も厚生年金に加入すると年金受給額が増える

日本の公的年金制度は、日本に住んでいる20歳以上60歳未満のすべての方が加入する「国民年金(基礎年金)」と、会社員・公務員の方が国民年金に上乗せして加入する「厚生年金」の2種類があります。60歳までの会社員の方は、厚生年金保険料という1種類の保険料を負担することで、将来受け取る2つの年金が増えることを意味します。

ですが、60歳以降の定年を迎えた後も継続雇用などで働き続けると事情が異なってきます。60歳までは、厚生年金に加入すれば、自動的に国民年金に加入する事になっていましたが、国民年金に加入できるのは20歳以上60歳未満のため、60歳以降は国民年金に加入できません。そのため、60歳になった時点で20歳から40年間(480ヶ月)ずっと年金保険料を納付し続けてきた人は、国民年金の加入月数は480ヶ月で打ち止めとなり、それ以降増えることはありません。

一方、勤務を続けながら厚生年金保険制度の被保険者(加入者)として保険料を掛け続けると、その保険料は将来もらえる年金額に反映されます。老齢厚生年金の受給額は、平均標準報酬額と被保険者月数をもとに計算しますが、厚生年金の加入月数に上限はないので、負担してきた保険料の額によっても異なるものの、60歳以降も保険料を納めれば受給額が増えることになります。

年金受給額はどのくらい増える?早見表で確認しよう

では、60歳以降も働いた場合、老齢厚生年金の受給額はどのくらい増えるのでしょうか。老齢厚生年金の増加額は、60歳以降の年収と働く期間が分かれば概算の金額が計算できます。これを元に、早見表を作成しました。

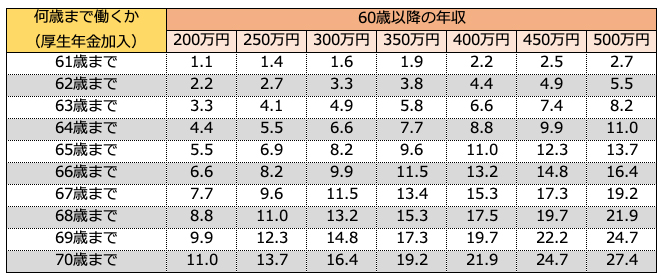

●60歳以降も働いた場合の年金増加額 早見表 (単位:万円/年あたり)

筆者作成

例えば、60歳以降に年収400万円で65歳まで働いた場合、働かなかった場合と比べて、年額で11万円ほど年金の受給額が増加することになります。これは、月額換算で約9100円程度の増加です。「5年も長く働いたのに、たったの月額9100円?」と思うかもしれません。ですが、この受給増加額は死ぬまで一生もらえるので、平均寿命※まで生きたとすると男性の場合は約183万円、女性の場合は約250万円も多く受け取れる計算になります。

※平均寿命は男性81.64歳・女性87.74歳(厚生労働省:2020年簡易生命表)で試算

男性:(81.64-65)×11万円=183.04万円

女性:(87.74-65)×11万円=250.14万円

なお、厚生年金の加入は原則として、最長で70歳までという決まりがあります。働き続けていても70歳になれば、厚生年金の加入資格を喪失することになります。したがって、早見表も70歳までとしています。

長く働いて厚生年金保険料を払っても、元が取れないのでは?という心配する方もいらっしゃいますが、100歳まで長生きする可能性を考えると、生きている限り受け取ることができる公的年金を増やすことは、リタイア後のマネープランを考える際、大きな安心材料となることは確かです。

老齢基礎年金に反映されない保険料は、損なのか?

60歳以降にも厚生年金の加入期間があると、報酬比例部分は増えますが、老齢基礎年金が増えなくなるのは前述の通りです。では、国民年金の加入期間が40年に達していない人が、厚生年金保険料を納め続けていても、老齢厚生基礎年金の受給額は増やすことはできないのでしょうか。

実は、60歳以降に厚生年金に加入していれば、老齢基礎年金の満額に近づけることができる別の仕組みがあります。60歳以降の期間は、国民年金の加入期間ではないものの、実際にはこの期間も加えて計算した年金額と、老齢基礎年金の受給額の差を「経過的加算額」として受け取ることができるためです。

例えば、大学生だった時には年金保険料を納めていなかった人や転職の際に加入しなかった期間のある人など60歳時点で国民年金の加入期間が40年に達していない方も多く存在します。そのような方が、60歳以降も厚生年金に加入すると老齢基礎年金に相当する部分が老齢厚生年金として計算され、「経過的加算額」が支給されます。つまり、60歳以降に厚生年金に加入していれば、国民年金に任意加入するのと同じ効果が得られるのです。

65歳以降も働けば、繰り下げ受給も選択しやすい

年金受給の開始年齢は、原則65歳からですが、70歳まで受給を先延ばしにする繰り下げ受給という制度もあります。例えば、65歳時点で年金受給を考える際、まだ元気で働いており、一定の収入がある場合には、繰り下げ受給でさらに年金を増やすことも現実的になります。年金の繰り下げ受給を選んだ場合、65歳から何ヶ月遅らせたかによって年金が増額され、増額率は1ヶ月遅らせるごとに0.7%となっています。例えば、最短である1年間繰り上げた場合で、0.7×12ヶ月=8.4%増、70歳まで繰り下げれば0.7%×60ヶ月=42%増という計算になります(2022年4月以降は75歳まで繰り下げ受給が可能に。最大84%増)。

判断を迷った時、働いて収入があれば、とりあえず繰り下げにしておくという手も使えます。65歳時点で決めるのは、65歳から年金をもらうのか、遅らせるのかという点だけで、何歳からもらうかまでは決める必要はありません。「そろそろもらいたい」と思った時に年金事務所で繰り下げ受給開始の手続きをすれば、そこから増額された年金が受け取れるという流れになりますので、65歳以降も働いて一定の収入があれば、繰り上げ受給の選択もしやすいでしょう。

まとめ

厚生年金に加入していると、どうしても月々支払う厚生年金保険料の金額を負担に感じてしまうかもしれません。しかし、厚生年金の受給資格を満たして60歳以降も働けば、増額分が上乗せされるため、老後の生活にも経済的なゆとりができるでしょう。

「人生100年時代」と言われる昨今、老後の収入の柱である年金は多ければ多いに越したことはありません。老後の生活の充実を考え、定年後も社会に出て働き続けたいと考えるのなら、より長く厚生年金へ加入できる働き方を考えてみてはいかがでしょうか。

【関連記事もチェック】

・年金がプラスされる「加給年金」繰上げ・繰下げ受給のときは要注意

・厚生年金の支給開始年齢は原則65歳! 今後引き上げられる可能性はある?

・年金繰下げ受給で医療費が2倍・3倍になるのは本当か

・厚生年金を月10万円もらえていない人はけっこう多い

・将来もらえる年金額は「ねんきんネット」で確認しよう! 見方を徹底解説

KIWI ファイナンシャルプランナー・社会保険労務士

長年、金融機関に在籍していた経験を活かし、個人のキャリアプラン、ライフプランありきのお金の相談を得意とする。プライベートでは2児の母。地域の子どもたちに「おかねの役割」や「はたらく意義」を伝える職育アドバイザー活動を行っている。

この記事が気に入ったら

いいね!しよう