21/03/01

NHKの受信料が安くなる3つの方法

近年何かと話題になることの多いNHKの受信料。現状、支払うのがルールです。でも、できるなら少しでも節約したいと思う人がほとんどでしょう。

そこで今回は、NHKの受信料を節約する3つの方法を紹介します。

NHKの受信料は支払うルール

NHKの受信契約については、放送法64条1項に「協会の放送を受信することのできる受信設備を設置した者は、協会とその放送の受信についての契約をしなければならない。」と定められています。つまり、NHKの映るテレビを持っている人は、NHKの受信契約を結ばなければいけない、というわけです。2017年(平成29年)の最高裁の判決でも、受信契約を結ぶことを合憲としています。ですから、現状は支払うのがルールです。

NHKの受信料は、2019年10月の消費税増税時にも、そのまま据え置かれました。また、2020年10月からは、月額にして35円〜60円の値下げを行なっています。さらにNHKの経営計画によると、2023年度にも受信料の値下げを行うことを盛り込んでいます。

とはいえ、出費は出費ですから、できれば減らしたいですよね。

NHKの受信料を節約する方法を3つ、紹介します。

NHKの受信料を安くする方法①:クレジットカードでまとめ払い

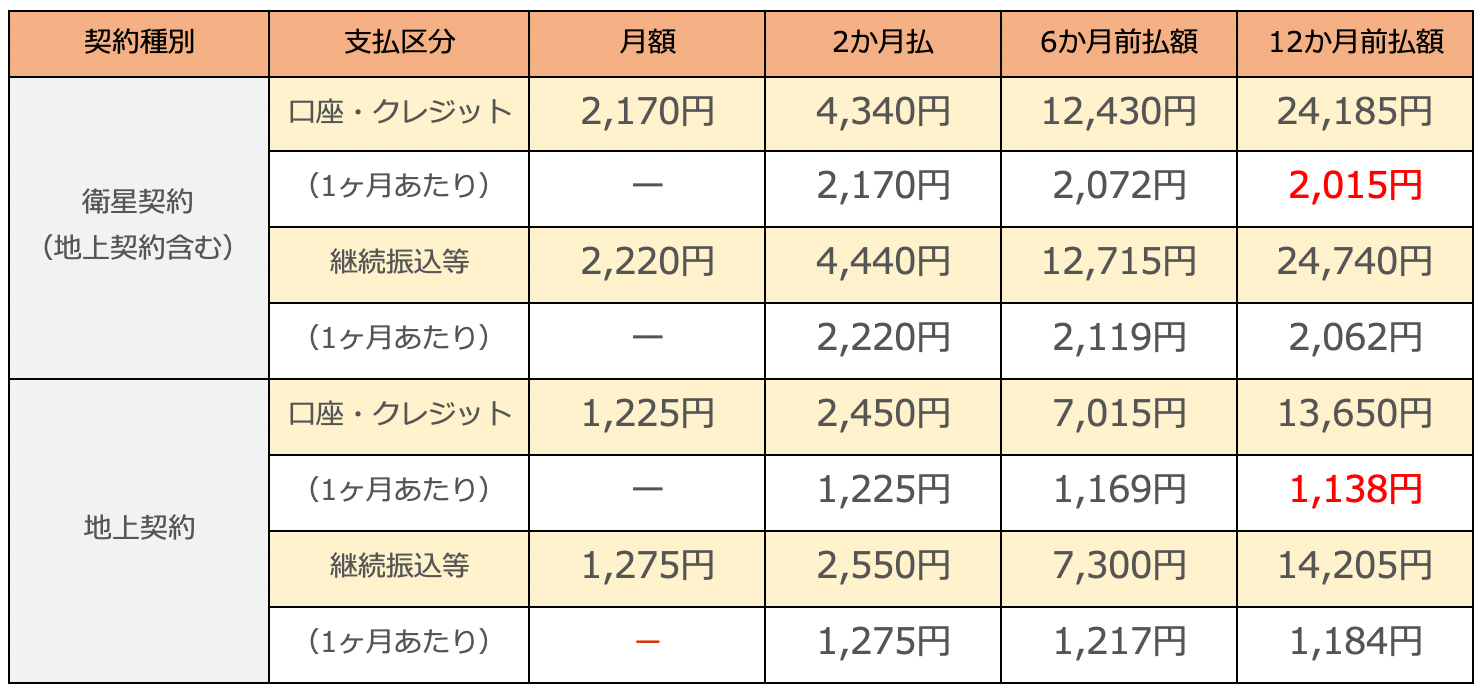

NHKの受信料の契約には、地上放送のみの地上契約と、地上放送+衛星放送(BS放送)の衛生契約があります。また、支払いの方法は銀行の口座振替、クレジットカード払い、継続振込の3つがあります。また、基本的には2か月払いなのですが、6か月払いや12か月払いにすることも可能です。

これらの契約・契約方法の違いによる金額の違いをまとめたのが次の表です。

●契約・契約方法別のNHKの受信料一覧表

※価格は税込。沖縄は別料金(表の料金より少し安い)

一番お得なのは、クレジットカードで12か月前払いすることです。衛生契約の場合、月額で155円、年額で1860円安くなります。口座振替でも同様に安くなるのですが、クレジットカードを使えばポイントの還元も受けられますので有利です。

NHKの受信料を安くする方法②:家族割引で2軒目半額

NHKの受信料には、家族割引があります。これは、同一生計で離れて暮らす家族や別荘などにテレビがある場合、2軒目以降の受信料を半額にするというものです。

たとえば、学生の方や単身赴任をしている方などが、自宅を離れて一人暮らしをするといった場合、その一人暮らしをする家(部屋)のNHK受信料は、家族割引で半額にできます。

また、別荘や別宅など、自宅とは別に家(部屋)を持っている場合、その家(部屋)のNHK手数料は半額になります。インターネット・郵送で申し込むことができますので、忘れずに手続きしましょう。

NHKの受信料を安くする方法③:条件に当てはまれば免除される

NHK受信料には、「日本放送協会放送受信料免除基準」という基準が定められています。この条件に当てはまれば、NHK受信料は全額または半額の免除が受けられます。

●全額免除の条件

・公的扶助受給者

・市町村民税非課税の身体(知的・精神)障害者

・社会福祉施設等入所者

・奨学金受給対象等の別住居の学生

●半額免除の条件

・視覚・聴覚障害者

・重度の身体(知的・精神)障害者

・重度の戦傷病者

●その他

・学校や社会福祉施設

・災害被災者

・事業者契約の免除(新型コロナウイルス感染症の感染拡大に伴うもの)

このなかで、申請がもれそうなのは「奨学金受給対象等の別住居の学生」かもしれません。

具体的には、以下に当てはまる方は全額免除になります。

・経済的理由の選考基準がある奨学金を受給している場合

・経済的理由の選考基準がある授業料免除制度の適用を受けている場合

・親元などが市町村民税(特別区民税を含む)非課税の場合

・親元などが公的扶助受給世帯の場合

該当しそうな方は、NHKに問い合わせてみましょう。

まとめ

NHKの受信料は支払うルールとはいえ、年2万円程度の出費は決して安いものではありません。特にクレジットカード払い・まとめ払いをしていない人は、早めに切り替えてしまうのがおすすめ。少しでも費用を削減できるように、工夫していきましょう。

【関連記事もチェック】

・貧乏人がついやってしまう「貧乏を招く」3つの節約

・お金持ちが節約している「出費」 3つの視点が大切

・これだけやれば年5万円減らせる! 誰でもカンタンにできる変動費節約技を一挙公開

・ふるさと納税で生活費を賢く節約!おすすめ食品・日用品の返礼品ランキングベスト3

・無理せずできる7つの食費節約テクニック

畠山 憲一 Mocha編集長

1979年東京生まれ、埼玉育ち。大学卒業後、経済のことをまったく知らないままマネー本を扱う編集プロダクション・出版社に勤務。そこでゼロから学びつつ十余年にわたり書籍・ムック・雑誌記事などの作成に携わる。その経験を生かし、マネー初心者がわからないところ・つまずきやすいところをやさしく解説することを得意にしている。2018年より現職。ファイナンシャルプランナー(AFP)。住宅ローンアドバイザー。教員免許も保有。趣味はランニング。

この記事が気に入ったら

いいね!しよう