21/01/22

最高のコスパを実現する、プロが教えるキャッシュレスの使い方

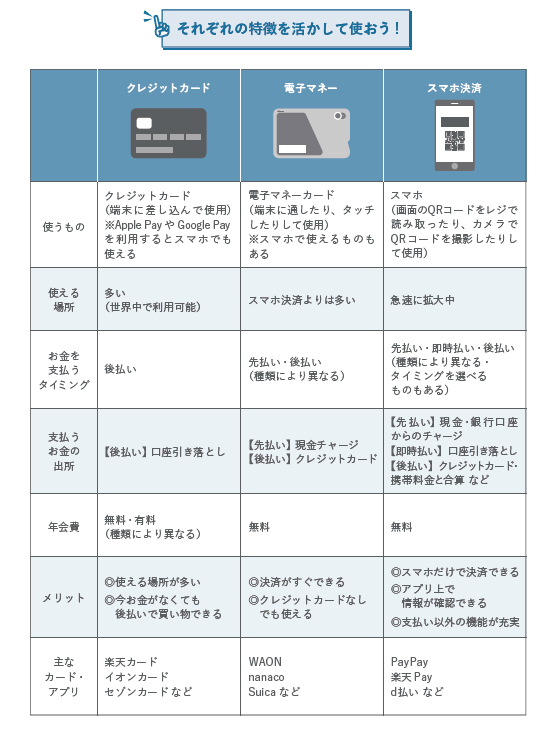

ここ数年、現金を使わずに買い物をするキャッシュレス決済が広がっています。昔からあるクレジットカードもキャッシュレス決済の種類のひとつですが、その他にも、電子マネー・スマホ決済(QRコード決済)・デビットカードなどがあります。

今回は最高のコスパを実現するキャッシュレスの使い方をご紹介します。

コスパや家計管理を考えれば、キャッシュレスは必然の選択

キャッシュレス決済を使うと、多くの場合ポイント還元が受けられます。還元されたポイントは、次の支払い時にお金と同じように使えます。つまり、割引を受けているのと同じです。ときにはキャンペーンなどが行われて、還元率が大きくアップすることもあります。

また、キャッシュレス決済を利用すればレジで小銭をいちいち出す手間も省けてスピーディーですし、利用明細や履歴などで家計の管理も楽にできます。

さらに、スマホ決済の場合、同じアプリを使って人にお金を送金したり、お金を集めて割り勘したりするのも簡単です。銀行で送金すると手数料も時間もかかりますが、スマホ決済ならば無料ですぐにお金のやりとりができます。

著書「1日5分で、お金持ち」より

このようなお得なポイントやサービスは、現金払いをしていたのでは使えません。しかも、キャッシュレス決済は今後もさらに広く利用されると考えられます。キャッシュレス決済の中でも非接触型は、感染症予防にも役立ちます。

ですから、ぜひ現金払いをやめて、キャッシュレス決済を導入しましょう。

キャッシュレス決済選び3つのポイント

とはいえ、キャッシュレス決済手段はとてもたくさんあります。そこで、利用するキャッシュレス決済選びのポイントを3つ、紹介します。

❶使える店が多いかどうか

どのキャッシュレス決済が使えるかは、店舗ごとに異なります。使える店が多いほど、単純に利便性は高まります。チェーン店はもちろん、個人経営の店などでも利用できるとお得ですし、現金決済の手間もなくなります。

❷生活圏で使えるか

いくら使える店が多くても、自分の生活圏で使える店が少ないのでは意味がありません。

とくに前払い(チャージ)をして使うサービスの場合、使える店が少ないと、チャージしたお金が使い切れずに残ってしまいます。だからといって無理に使うと、今度は無駄遣いになってしまう可能性もあります。ですから、自分がよく行く店や、よく利用するサービスで使えるのかも確認しましょう。

❸普段から貯めているポイントと相性が良いか

たとえばドコモユーザーでdポイントを貯めているならd払い、楽天会員で楽天ポイントを貯めているなら楽天ペイという具合に、普段から貯めているポイントが貯まるサービスを選ぶと、ポイントがより貯めやすくなります。

クレジットカード2枚、電子マネー1枚、スマホ決済2つの5つに絞ろう!

おすすめは、クレジットカード2枚、電子マネー1枚、スマホ決済2つの計5つに絞ること。お金の流れがわかりやすくなりますし、貯まったポイントをも生かしやすくなります。

クレジットカードは、買い物なら流通系、鉄道や飛行機なら交通系、ネットなら通信系という具合に、よく使うシーンでお得なものを選びましょう。年会費が無料のもの、還元率の高いものを優先します。ブランドも分けておくと安心です。1枚は世界中で使用できるところが最も多い「VISA」、もう1枚は「Master」または「JCB」という具合です。

電子マネーは、住んでいる地域で使える交通系電子マネーが便利です。使える店舗が多い上に、電車やバスにも乗れます。あるいは、地元のショッピングセンターで使えるものもいいでしょう。

そしてスマホ決済は、利用可能な店舗の多いPay Pay に加えて、普段利用しているサービスと相性のいいアプリを選びましょう。

d払いや楽天ペイなど、一部のスマホ決済では、クレジットカードをアプリに登録し、スマホ決済の支払い方法として利用することで、ポイントの二重取りも可能になります。

なお、d払いや楽天ペイの場合、店舗での買い物の際にポイントカードを提示すると、ポイントカードのポイントまで手に入る「三重取り」も可能です。

『1日5分で、お金持ち』 頼藤太希 著

『1日5分で、お金持ち』(クロスメディア・パブリッシング)

今まで貯金できなかった人でも、大丈夫。「どうすればお金が増えるか」がわかる本。

1日5分読むだけで、みるみるお金が貯まり始める!

・お金を増やすって一言でいうけど、どの順番で考えたらいいの?

・家計簿が重要なのはわかっているけど、正直めんどくさいです

・会社員にもできる節税ってなんですか?

・知らないと損する「給付金」「手当」について教えてください

など、身近なQ &Aを読むだけで、お金の答えが5分でわかる!

今すぐできる、アクションプランも記載しています。お金持ちへの一歩を、今から踏み出しましょう!

【関連記事もチェック】

・1日5分でお金持ち!お金持ちになる人がやっている9つの習慣・考え方【Money&You TV】

・【2021年版】ポイント投資サービス徹底比較 プロが選び方を伝授

・キャッシュレス還元のポイントの受け取り漏れが多い? 受け取り漏れを防ぐ注意点

・「キャッシュレス貧乏」はありえないと断言できる3つの理由

・【2021年版】年会費の元がすぐ取れるお得なゴールドカードはこの3枚

頼藤 太希 経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。日経CNBCコメンテーター。確定拠出年金制度の運用改善等に関する有識者懇談会構成員。日本FP協会評議員。慶應義塾大学経済学部卒業後、外資系生保のアフラックにて資産運用リスク管理業務に6年間従事。2015年に現会社を創業し現職へ。日本テレビ「カズレーザーと学ぶ。」、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。ニュースメディア「Mocha」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「定年後ずっと困らないお金の話」(大和書房)など書籍120冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(旧Twitter)→@yorifujitaiki

この記事が気に入ったら

いいね!しよう