20/07/22

国民年金と厚生年金の違いってなに? 2020年の年金制度改正でどう変わる?

国から支給される年金を「公的年金」といいます。本来65歳になるともらえる年金を「老齢年金」と呼びます。

老齢年金には「国民年金(基礎年金)」と「厚生年金(共済年金)」があります。どちらも年金には変わりないのですが、この二つには大きな違いがあります。

今回はその違いに焦点をあてて、2020年の年金制度の改正で今後どう変わるのかも合わせて説明します。

厚生年金は、厚生年金に入っていないともらえない!

公的年金等のしくみは次のようになっています。

●公的年金等のしくみ

筆者作成

筆者作成

国民年金が1階部分、厚生年金が2階部分と言われるとおり、厚生年金は国民年金の上乗せとなります。厚生年金に1ヶ月でも加入したことがあれば、国民年金に加えて厚生年金をもらうことができます。

お勤めしていたとしても、厚生年金に入った期間がなければ、2階建てとはなりません。また、過去に厚生年金に加入していたけれど、退職時に「脱退手当金」として一時金をもらったあと厚生年金に入っていない人も、厚生年金からの支給はありません。

なお、この脱退手当金の制度は、昭和60年の法改正で廃止となっています。

●負担する保険料の違い

筆者作成

国民年金の保険料は所得に関係なく一定額なのに対して、厚生年金の保険料は給料やボーナスの額によって変わってきます。また、厚生年金の保険料を払うことによって、国民年金の保険料も払ったことになります。

厚生年金の保険料は、会社が半分負担してくれています。また、扶養している配偶者がいれば、その配偶者の国民年金保険料も払ったことになるので、大変優遇されているといえるでしょう。

国民年金には、保険料を払うことが困難であれば「免除」という制度があります。申請して認められれば、免除された部分の半分は払ったこととして、将来年金額が計算されます。

保険料を支払うことが厳しい状況があれば、忘れず申請しましょう。

厚生年金の適用の条件とは?パートやアルバイトで働く場合

厚生年金は、国民年金に上乗せする年金で、しかも保険料は会社が半分負担してくれているという、大変優遇されている制度です。

しかし、厚生年金は主に一定時間以上働いている会社員を対象としているため、パートやアルバイトといった短時間で働いている人の中には、厚生年金の対象になっておらず、国民年金(基礎年金)しか受け取れない人がいます。

ただパートやアルバイトであっても、正社員の一日の勤務時間または1週間の労働日数の4分の3以上働いている人は、厚生年金への加入義務が発生します。しかしもっと少ない労働時間であっても、下記のすべてに当てはまる場合、厚生年金の被保険者となります。

①1週間の所定労働時間が20時間以上であること

②雇用期間が1年以上見込まれること

③賃金月額が88,000円以上であること

④学生でないこと

⑤厚生年金の被保険者数が常時501人以上であること

このように、厚生年金の被保険者数が常時500名超の会社に「週20時間以上働いていて、1ヶ月の賃金が88,000円以上かつ、雇用期間が1年以上見込まれる」働き方をしている場合は、厚生年金の被保険者になることができます。

しかし、500人以下の企業などで働いているパートやアルバイトの人は、上の適用要件⑤に該当せず、厚生年金に加入できません。500人以下の企業であっても、労使で合意すれば、短時間労働者も厚生年金の被保険者となることが可能ですが、現実的には難しい状態です。

つまり現行制度では同じ短時間労働者であっても、働いている企業の人数によって厚生年金に加入できる人と加入できない人が発生しているのです。

2020年の年金制度の改定でどう変わる?!

現状、厚生年金の被保険者数が常時500名超の規模の企業のみ短時間労働者の加入が義務になっています。しかし、不公平感や、年金に関する将来への不安を解消するため、2020年の年金制度の改定により、企業の人数の条件が引き下げられることになりました。具体的には、2022年10月より100名超、2024年10 月より50名超の規模の企業も短時間労働者の加入が義務となります。

この改正により、厚生年金の被保険者とならなかった人数規模の企業で働いているパートやアルバイトの人も厚生年金の被保険者となることができます。国民年金しか対象とならなかった人が、厚生年金への加入に切り替わり、基礎年金+厚生年金を将来受け取ることができるのです。

扶養内で働いていたパートやアルバイトの主婦も第2号被保険者に?

さらに上の「②雇用期間が1年以上と見込まれること」という要件について、2022年10月から、「雇用期間が2か月超」と短縮される予定です。

例えば、家事や子育てをしながら、短期間のパートで月88,000円以上の賃金で3ヵ月だけ働いていた場合、今までは配偶者の扶養となり第3号被保険者になっていましたが、2022年からはこの期間第2号被保険者となり、厚生年金に加入することになります。

第3号被保険者は、保険料の負担はないので、第2号被保険者に切り替わることで、毎月の給与から保険料を天引きされるようになり、損をすると感じる人もいるかもしれません。しかし、厚生年金の保険料は半分会社負担で、将来は国民年金に上乗せして、加入期間に応じた厚生年金も受給できるようになることで総額の年金額が増えます。人生100年の時代においては、決して損ではないのです。

年金額の計算方法の違い

老齢年金は、120ヶ月以上納付した期間があれば、もらうことができます。

国民年金額は、単純に納付してきた月数によります。

●年金額の計算方法の違い

筆者作成

例えば、22歳~60歳まで38年間、第1号被保険者として保険料を納めていれば、2020年度の年金は、

国民年金 78万1,700円×(12ヵ月×38年/480ヶ月)=74万2,615円

老齢年金は約74万円となります。

一方、同じように22歳~60歳まで38年間、第2号被保険者(平均標準報酬額30万円)であったなら、

国民年金 74万2,615円

厚生年金 30万円×5.481/1000×456ヶ月=74万9800円

老齢年金は約149万円となります。また、対象となる配偶者や子があれば、さらに加給年金が加算されます。

ちなみに現在であれば、標準報酬30万円の場合、厚生年金保険料の個人負担は2万7450円で、国民年金保険料より1万円以上増えますが、第3号被保険者の保険料も含んでいること、生きている間ずっともらえる「終身年金」であることなどを考えれば、この受給額の違いは大変大きいといえます。

受け取り始める時期で年金額が変わる?!

負担する年金の保険料と、将来受給できる年金額の計算方法を説明しましたが、年金額については、計算された金額はあくまでも65歳から受け取り始めた場合の金額です。年金額は受け取り始める時期によって、実際に受け取る金額が変わります。

2020年に改正された年金制度を交えて、その理由を解説します。

老齢基礎年金(国民年金の加入者に給付される老後の保障)も厚生年金による給付(老齢厚生年金)も受給の開始は原則65歳です。しかし、65歳より早く受け取り始めたい場合は繰上げ受給、65歳より遅く受け取り始めたい場合は繰下げ受給といったように、受け取りを開始する年齢を60歳~70歳の間で選択することができます。

年金額は、繰上げ受給を選択した場合には減額、繰下げ受給を選択した場合には増額される仕組みになっていまです。

2020年の改定により、2022年4月から、繰下げ受給の上限年齢が75歳に引き上げられることが決まりました。(2022年4月時点で70歳未満の人に適用されます)

では、この改正により、受け取れる年金はどれくらい変わるのでしょうか。

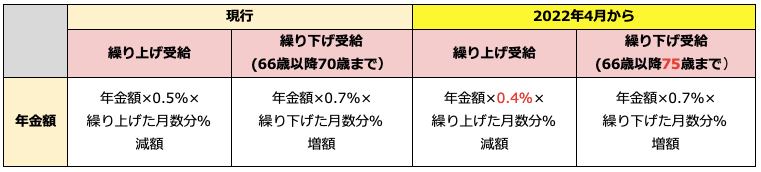

●繰り上げ受給や繰り下げ受給により年金はどれくらい減額・増額する?

筆者作成

繰上げ受給の場合、年に6%の減額になります。仮に60歳まで年金の受け取りを繰り上げた場合、受け取れる年金額は、65歳の受給開始と比べて30%減額します。一方、繰り下げ受給の場合は年に8.4%の増額となり、現行の最大70歳まで繰り下げた場合、42%の増額となります。

今回の改定により2022年4月以降は、75歳まで受け取りを繰り下げることが可能になるので、最大で65歳の受給開始と比べて84%の増額になります。また、上限年齢の引き上げだけでなく、繰り上げによる減額率が見直しとなり、年4.8%の減額になります。仮に60歳まで年金の受け取りを繰り上げた場合、受け取れる年金額は、65歳の受給開始と比べて24%減額することになります。

まとめ

2020年の年金制度の改定により、いままで国民年金の被保険者であった人が、2022年10月以降厚生年金への加入に切り替わる場合があります。厚生年金は国民年金に上乗せする年金なので、加入している期間が長ければ長いほど、国民年金のみの場合よりトータルの年金額は増えていきます。

年金は受給を開始するタイミングによって、金額が大きく変わってきます。「年金がもらえるのはまだまだ先」だと考えるのを後回しにしてしまっている人も、まずは日本年金機構から送られるねんきん定期便で自身の年金の加入状況を確認してみてはいかがでしょうか。

将来国の年金制度はどうなるかわからないからといって、国民年金保険料を払わない人が、民間の個人年金に加入していることがあります。しかし、それはとてももったいないことです。なぜなら、国民年金額には税金からの負担があるからです。保険料の支払いをしていないために将来国民年金をもらえない人は、税金からの恩恵を受けることができないということなのです。恩恵を受けるためにも国民年金保険料はきちんと納めましょう。

【関連記事もチェック】

・国民年金・厚生年金は実際いくらもらっている? 平均や分布はどうなっているのか

・2020年の国民年金保険料はいくら? 払わないとどんな末路が待っているか

・国民年金と厚生年金の違いってなに?

・国民年金の未納分 今から支払うと受給金額はいくら上がる?

・10年年金は約20万円! 10年加入で国民年金がもらえるように

小野 みゆき 中高年女性のお金のホームドクター

社会保険労務士・CFP®・1級DCプランナー

企業で労務、健康・厚生年金保険手続き業務を経験した後、司法書士事務所で不動産・法人・相続登記業務を経験。生命保険・損害保険の代理店と保険会社を経て2014年にレディゴ社会保険労務士・FP事務所を開業。セミナー講師、執筆などを中心に活躍中。

この記事が気に入ったら

いいね!しよう