20/03/14

国民年金・厚生年金は実際いくらもらっている? 平均や分布はどうなっているのか

「2000万円問題」に大きく揺れた2019年ですが、結果として老後のお金に関心を持つ人が増えたことは、筆者は良かったと思っています。

老後のお金で中心となるのは、生涯受け取ることができる公的年金です。では今年金を受け取っている人たちの実際の年金額はいくらなのでしょうか?

今回は、令和元年12月厚生労働省作成の「厚生年金保険・国民年金事業の概況」(平成30年度)をもとに年金額の実際を調べた上で、年金額が足りないと感じた人が今からできる対策も併せて考えていきます。

年金額はどうやって決まるの?

国からの老齢年金には、基礎年金ともいわれる「国民年金」と、働いていたときに加入している「厚生年金」があります。その2つの制度の、保険料を払っていた期間を足した月数が120カ月以上あれば、60歳以降に老齢年金が請求できます。

国民年金も厚生年金も、基本的には払った保険料に比例して受け取る年金額が増加しますが、計算のしかたはそれぞれ異なります。

国民年金は単純に払った保険料の月数に比例していきます。20歳から60歳の40年間480カ月のうち、何カ月分の保険料を払ったかで決まります。保険料納付月数が半分の200カ月であれば、年金は満額の半分だし、3分の1の期間であれば年金も3分の1の金額です。

一方、厚生年金は月数だけでなく加入期間中の報酬や賞与額も関わってきます。報酬や賞与額が高くて長い期間加入するほど年金額は多くなります。なので、報酬が高いが期間は短い人と、報酬が低くても期間は長い人が同じ年金額になるということも考えられます。

それ以外にも、条件に合致すれば配偶者や子どもの「加算」の対象となったり、長期間厚生年金に加入していた人の特例があったりするので、年金額は千差万別といえます。

男女別・年金額の分布をチェック!

とはいっても、年金額の「普通」が知りたいところですよね。そこで、実際に年金を受け取っている人の金額をグラフで男女別に表します。

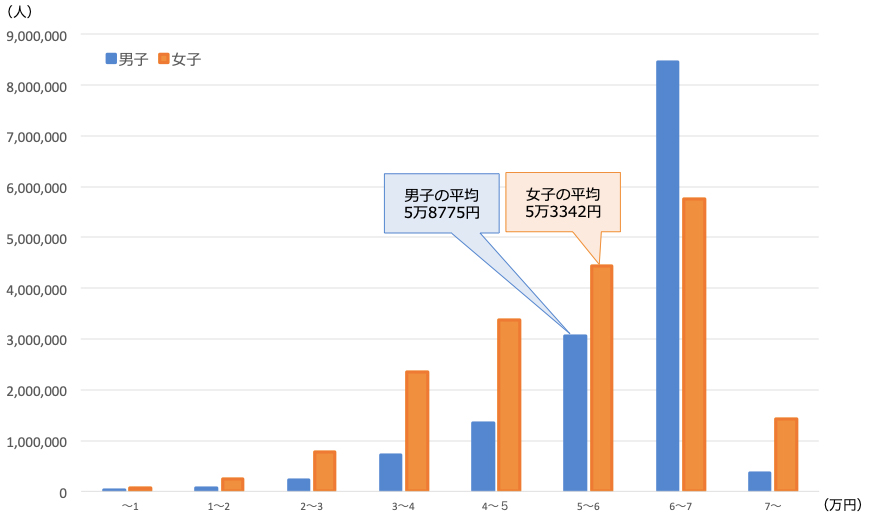

●国民年金の受取金額(月額)

●厚生年金の受取金額(月額)

厚生労働省「厚生年金保険・国民年金事業の概況」(平成30年度)より作成

国民年金の平均額は男子5万8775円、女子5万3342円。差は5000円ほどとなっています。それに対し、厚生年金の平均額は男子16万3840円、女子10万2558円と、約6万円もの差があることがわかります。

夫はサラリーマン、妻は専業主婦の夫婦二人世帯の年金月額の合計は約21.7万円、二人とも厚生年金を受け取っている世帯の年金月額の合計は約26.6万円だといえるでしょう。

とはいえ、先ほども説明したように個人差が大きいので、一概にみなこの金額をもらっているとは限りません。

年金が少ない人が今からできること

受け取ることができる年金額は払った保険料に比例します。保険料を多く払えば受け取る年金も多くなります。とはいっても、社会保障である公的年金は助け合いの制度なので、払うことができる保険料の上限は決まっていますし、短命であれば払った保険料分の年金を受け取ることができない可能性もあります。

自分でできる老後資金の確保には、単純な定期積立や年金保険など方法はいろいろありますが、オススメは税制優遇を受けながら老後資金の積立ができる「確定拠出年金(iDeCo含む)」や「NISA(つみたてNISA含む)」です。どちらも運用益が非課税となるメリットは大きいですね。

特に確定拠出年金は、運用益の非課税に加えて、掛金が所得控除となることや、受け取る年金も公的年金控除の適用を受けることができるため、さらに節税の恩恵を受けることができます。なにより、60歳までは積み立てたお金を取り崩すことができないので、確実な老後資金の保有につながります。

まとめ

平均はあくまでも平均であって、自分も同じではありません。しかし、年金額が決まるしくみを知っておくと同時に、自分の場合は年金がいくらになるかを知ることも大切だと感じます。

老齢年金をまもなく受け取り始める世代の人たちとお話ししていると、「年金だけでは老後暮らしていけないことはわかっていた」「自分の親世代とは違うことは理解している」とほとんどの人が言われます。

そうならないようにするために、少しずつでも早くから老後資金の確保をするとともに、長期間自分にあった働き方ができるように、知識や技術、人脈など、お金以外の財産を作ることが必要なのだと痛感しています。

【関連記事もチェック】

・年金の常識と非常識は? 非常識のままでは1000万円以上損する

・年金が節税に。確定申告前に確認したい年金に関する「控除」

・共働きと専業主婦家庭ではもらえる年金額が100万円以上違うって本当?

・2020年の国民年金保険料はいくら? 払わないとどんな末路が待っているか

・年金保険料を払わない人の末路

小野 みゆき 中高年女性のお金のホームドクター

社会保険労務士・CFP®・1級DCプランナー

企業で労務、健康・厚生年金保険手続き業務を経験した後、司法書士事務所で不動産・法人・相続登記業務を経験。生命保険・損害保険の代理店と保険会社を経て2014年にレディゴ社会保険労務士・FP事務所を開業。セミナー講師、執筆などを中心に活躍中。

この記事が気に入ったら

いいね!しよう