21/01/08

国民年金未納は悲惨な末路しかない!「免除」となる年収の条件は

自営業者やフリーランスの人は、収入が減ってくると、国民年金保険料の支払いが厳しくなっていることがあると思います。国民年金は未納のままにせず、免除または納付猶予の手続きをしましょう。

今回は、国民年金の免除・納付猶予手続きの概要と対象者について説明します。

国民年金保険料未納は悲惨な末路しかない

国民年金保険料を払わなければならないのは、自営業者やフリーランス、勤務先の社会保険に入っていないフリーターなどです。収入が不安定な場合には、月約1万6千円の保険料の納付が困難になることもあるでしょう。しかし、国民年金保険料を未納にすると、大きなデメリットになります。

国民年金から支給される老齢年金(老齢基礎年金)は、保険料を納付した期間(受給資格期間)が少なければ、その分少なくなります。また、老齢基礎年金を受け取るには、受給資格期間が最低10年必要です。保険料を払えるのは原則60歳までなので、高齢になってから保険料を納めようとしても、受給資格期間の要件をみたせないことがあります。

国民年金からは老齢年金のほか、遺族年金や障害年金も受けられますが、いずれも受給資格期間の要件があります。国民年金保険料の未納を続けていると、もしものときにも保障を受けられなくなってしまいます。

そして、国民年金保険料を納めるのは義務ですので、未納が続けば最終的には財産の差し押さえがあります。

国民年金保険料が払えないなら免除や納付猶予の申請を

国民年金には1年ごとに申請を行い、保険料を免除または猶予してもらえる制度があります。保険料を払えないなら、未納のまま放置せず、免除や納付猶予の承認を受けましょう。

(1) 免除とは

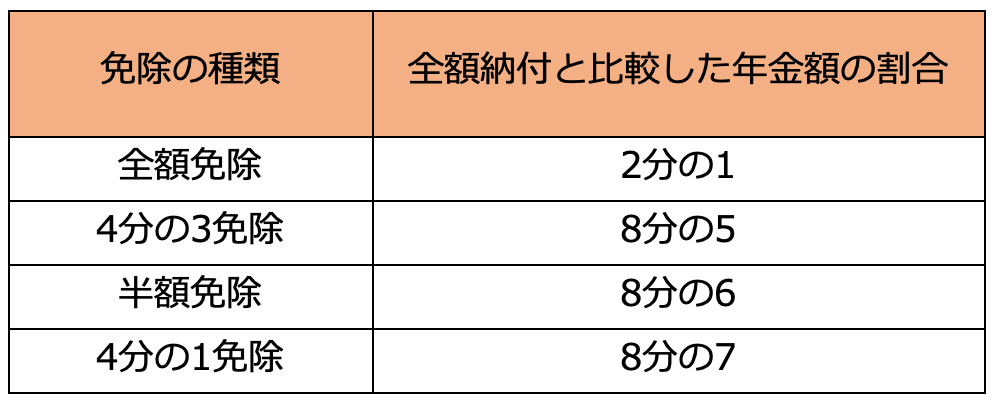

承認を受けた期間について、保険料を全く払わなくてよいか、減額された額の保険料を払えばよいというものです。全額免除、4分の3免除、半額免除、4分の1免除の4種類があります。

免除期間は受給資格期間にカウントされます。また、免除期間については満額の年金はもらえませんが、減額された年金を受給できるので、年金がゼロにはなりません。

平成21年4月分以降の免除については、保険料を全額納付した場合と比較した年金額は、次のような割合になっています。

免除を受けた場合、10年以内であれば追納が可能です。保険料全額との差額を追納することにより、年金を満額に近づけることができます。

(2) 納付猶予とは

納付猶予は保険料の納付を待ってもらえる制度で、50歳未満の人が利用できます。猶予された保険料は、10年以内に納付する必要があります。

納付猶予の承認を受けた期間については、受給資格期間にカウントされます。ただし、10年以内に保険料を納付しなければ、その期間の年金額はゼロのままです。

国民年金保険料の免除・納付猶予の対象者の条件は?

前年度の所得が、下表の所得基準以下である場合には、免除・納付猶予の申請ができます。

たとえば、扶養親族のいない単身者の場合には、前年所得57万円以下なら全額免除になります(1×35万円+22=57万円)。

失業・倒産・災害等で保険料納付が困難な事情がある場合には、前年度の所得は関係なく、免除が受けられることがあります。新型コロナウイルスの影響により収入が減少した人については、当年中の所得が基準以下になる見込みであれば、特例により免除申請ができます。

まとめ

国民年金保険料を未納にすると、年金が減ってしまうか、年金がもらえなくなってしまうこともあります。そして、最終的には財産の差し押さえがあります。

収入が減って保険料の納付が困難になったら、免除や納付猶予の申請をしておきましょう。手続きさえしておけば、10年以内に保険料を追納して、全額納付したのと同じ状態にすることも可能です。

【関連記事もチェック】

・70歳まで働くと年金はどのくらい増えるのか

・年金にも税金・社会保険料がかかるって本当? 手取りはどれくらいなのか

・企業年金っていくらもらえるのか。受取額の平均は?

・年金75歳繰り下げで「84%増」の落とし穴。手取りは何%増えるのか

・「年金特別徴収」に要注意! 初年度は手取りの年金が大きく減る可能性大

森本 由紀 ファイナンシャルプランナー(AFP)・行政書士・離婚カウンセラー

Yurako Office(行政書士ゆらこ事務所)代表。法律事務所でパラリーガルとして経験を積んだ後、2012年に独立。メイン業務の離婚カウンセリングでは、自らの離婚・シングルマザー経験を活かし、離婚してもお金に困らないマインド作りや生活設計のアドバイスに力を入れている。

この記事が気に入ったら

いいね!しよう