20/02/17

年金が節税に。確定申告前に確認したい年金に関する「控除」

2月中旬になると、個人事業主の人は所得税の申告が始まります。自分は会社員で、年金ももらっていないし、大きな医療費も支払わなかったし、年末調整ですべて終了しているという人でも、思わぬ勘違いで損をしていることがあります。

今回は年金に焦点を当てて所得控除を確認していきましょう。

将来の年金に関する所得控除とは?

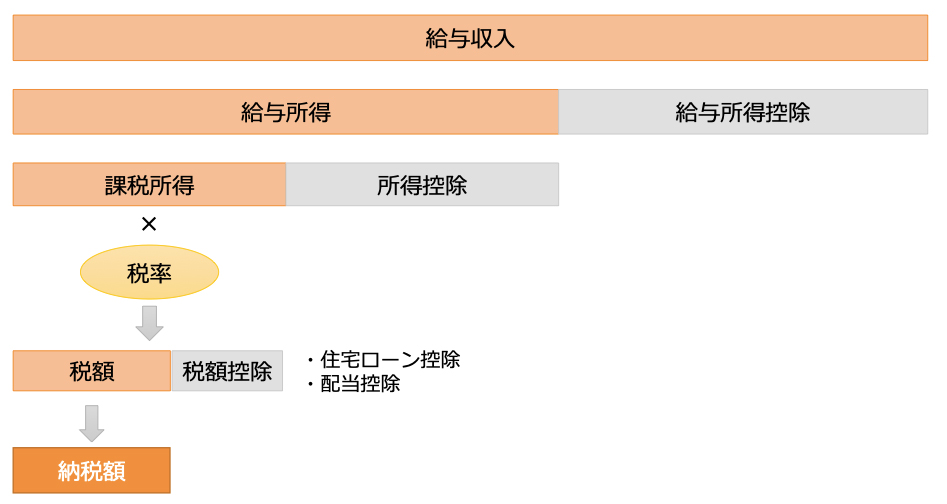

会社員の所得税を計算する場合、給与収入(年収)から必要経費である給与所得控除を差し引きます。これを「給与所得」といいます。

年金受給者の場合には、公的年金等の収入金額から公的年金等控除額を差し引いて所得金額を計算します。控除額は年金の金額と年齢で定められています。年金を受け取っている場合の所得は「雑所得」です。

本来ならば、公的年金等控除と基礎控除の合計額を超えると確定申告をする必要がありますが、高齢者にとって確定申告は負担が大きいので、「確定申告不要制度」があります。

「公的年金等の収入金額の合計額が400万円以下で、かつ公的年金等のすべてが源泉徴収の対象になっていること」と「公的年金以外の所得金額の合計が20万円以下であること」の2つの条件を満たすと確定申告をしなくてもよいことになっています。

所得税を計算する上では、収入の金額だけでは考慮できない事情を反映するために、所得から差し引くことができる金額を設けています。これを「所得控除」といいます。

大きく分けると「人的控除」と「物的控除」に分けられます。

このうち年金に関係する所得控除は、物的控除のうち「社会保険料控除」と「小規模企業共済等掛金控除」、「個人年金保険料控除」、「生命保険料控除」が該当します。

年金掛金、保険料と所得控除との関係

それでは一つずつ確認していきましょう。

●社会保険料控除

・控除金額:全額

・控除の範囲:納税者本人、または納税者と生計を一にする親族の保険料を含む

・控除対象となる保険料:健康保険料、国民健康保険料、介護保険料、後期高齢者医療保険料、厚生年金保険料、厚生年金保険料、国民年金保険料、国民年金基金の掛金などの掛金。

その中でも、任意加入できる「国民年金基金」は節税効果が高くなっています。

これは、自営業者などの老後の生活資金の確保を目的として、老齢基礎年金に上乗せ給付を行うための年金です。掛金の上限は月額6万8000円(年額81万6000円)で、全額が社会保険料控除として所得控除が受けられ、国民年金基金に加入することで所得税と住民税が軽減できます。ただし、同時に個人型確定拠出年金(iDeCo:イデコ)に加入している場合は、確定拠出年金と合算して月額6万8000円が掛金になります。

また本人が会社員の場合、基本的には年末調整だけで終わります。しかし、子どもの国民年金保険料をご両親が負担していることがあります。もし年末調整で漏れていた場合には、源泉徴収票に反映されていないため確定申告をすると還付されます。

国民年金保険料や国民年金基金の社会保険料控除については、納付証明書を確定申告の際に添付します。

●小規模企業共済等掛金控除

控除金額:全額

控除の範囲:本人が支出したものに限る

控除となる掛金:小規模企業共済の掛金、個人型確定拠出年金(iDeCo:イデコ)、企業型確定拠出年金の掛金、心身障害者扶養共済の掛金

控除金額には上限がありませんが、小規模企業共済(最高年間84万円)、iDeCoの掛金にも上限があります。小規模企業共済と確定拠出年金の両方に加入している場合にはどちらの掛金も全額所得控除されます。

●個人年金保険料控除

民間の個人年金保険のうち、一定の要件を満たしたものが個人年金保険料控除として、所得税においては平成23年12月までに契約した旧契約は最高5万円、平成24年1月以降に契約した新契約は最高4万円が所得控除されます。

また住民税においても旧契約が最高3万5000円、新契約が最高2万8000円控除されます。

<個人年金保険料控除の対象となる生命保険契約>

・払込期間が10年以上

・年金受給期間が10年以上

・年金受給開始年齢は60歳以上

・被保険者が年金受取人か配偶者

・年金受取人は本人か配偶者

●生命保険料控除

民間の個人年金の契約が上記の要件に当てはまらない場合でも、一般の生命保険料控除として控除を受けることが可能です。所得税では旧契約で最高5万円、新契約で最高4万円が控除されます。

もし、契約者が妻で、夫が保険料を支払っていた場合には、所得控除できるのかどうか疑問がわきます。生命保険料控除では、契約者が誰であるかは要件とされていないため、妻の契約でも夫が支払った保険料は、夫の生命保険料の控除の対象となります。もちろん、控除できる金額には上限がありますが、控除の計算に含めていなかったという人は注意しましょう。

どのくらい節税できる?

所得税は、所得から所得控除を差し引いた「課税所得」に税率をかけて決まります。日本では、所得金額が高いほど所得税率が高くなる累進課税がとられています。ですから、所得控除は所得が多い人ほど節税の金額が大きくなります(所得税率5%~45%)。

所得控除の額×所得税率=節税額

その中でも、社会保険料控除と小規模企業共済等掛金控除は全額が控除の対象になるので、節税効果が非常に高いといえます。

また、年金に関する所得控除は、住民税の計算においても控除されます(住民税の税率は10%)。

税金を納めすぎた場合は、5年前までさかのぼって還付申告できる

年金の掛金や保険料は、所得控除として差し引かれて、課税所得が少なくなるという税制上の優遇点があります。老後資金を貯めるならお得な制度を使いましょう。

どういった場合に所得控除が適用されるのか、それぞれの場面で異なります。また、年末調整で反映されなかった所得控除は、確定申告することができます。

さらに所得税を納めすぎて還付を受ける場合、5年前までさかのぼることができます。確定申告の期間が終わってからでも、まだまだ税金を取り戻すチャンスはあるので諦めないでくださいね。

【関連記事もチェック】

・源泉徴収票は1行だけ見る! 重要ポイントと確定申告すべき条件を解説

・2019年4月から確定申告で源泉徴収票の提出が不要に! いったいどう変わる?

・確定申告で間違いやすいポイント5選

・2019年1月から、確定申告がスマホで可能 メリットとデメリットは?

・確定申告が必要なケース、不要なケース

池田 幸代 株式会社ブリエ 代表取締役 本気の家計プロ®

証券会社に勤務後、結婚。長年の土地問題を解決したいという思いから、宅地建物取引士、ファイナンシャルプランナー(AFP)を取得。不動産賃貸業経営。「お客様の夢と希望とともに」をキャッチフレーズに2016年に会社設立。福岡を中心に活動中。FP Cafe登録パートナー

この記事が気に入ったら

いいね!しよう