18/03/04

一番わかる!確定拠出年金の基本のき

2017年より専業主婦(夫)、公務員、すべての会社員が加入できることで話題の個人型確定拠出年金、愛称「iDeCo(イデコ)」。少子高齢化が加速する中、将来の自分年金作りの有効な手段として注目を集めています。

なぜ、老後の自分年金づくりにiDeCo(イデコ・個人型確定拠出年金)が有効なのか、その魅力に迫ります。

自助努力で老後のお金を準備しなければならない世の中に

現在、日本では少子高齢化が加速しており、2050年には1.2人の現役世代で1人の高齢者を支えることになると予測されています。つまり、総人口の半分が高齢者に。将来、高齢者を支える現役世代の数が減るとなると、今からしっかり老後に備えてお金を貯めておきたいところです。

人口減少、マイナス金利、インフレ、消費税増税など、ますます自助努力で自分のための老後のお金、「自分年金」を準備しなければならない世の中になっています。

今から老後のお金を準備する方法にはさまざまなものがあります。貯蓄方法として身近なのは預貯金ですが、元本割れはない代わりに金利がゼロに近い状況ではお金は増えません。

効率よく老後のお金を貯めるには、将来年金として受け取れる年金型の金融商品・仕組みがおすすめです。

老後のお金を準備するのに最も有効な方法として「確定拠出年金」があります。その理由は、圧倒的な節税効果と金融商品のコストが低いことが挙げられます。

そもそも「確定拠出年金」とはどんな制度?

確定拠出年金の特徴は、加入者自身が運用商品を選択し、その運用成績次第で将来の受け取り額が変わるところ。公的年金も従来の企業年金である確定給付年金も将来の受け取り額はある程度確定していますが、確定拠出年金の場合、確定しているのは毎月の掛金のみ。

将来の年金の受け取り額は自分が選んだ商品の運用成果にかかっています。確定拠出年金は運用成績がよければ将来の受け取り額が増えるほか、転職時に年金資産を移管できたり、掛け金が全額所得控除となるため節税効果が期待できたり、投資商品で運用した場合、積立期間中は利益がでても税金がかからなかったりとさまざまなメリットがあります。

確定拠出年金には「企業型」と「iDeCo(個人型)」がある

確定拠出年金には「企業型」と「iDeCo(イデコ・個人型確定拠出年金)」の2つの種類があります。それぞれ加入できる人も特性も異なります。

企業型の場合、勤め先の企業がこの制度を導入していれば、社員は有無をいわさず強制的に加入することになります。

iDeCo(イデコ・個人型確定拠出年金)は、個人が任意に加入し、各自で掛け金を出資する制度です。どの金融機関に口座を開くかは、自分自身で選ぶことになります。

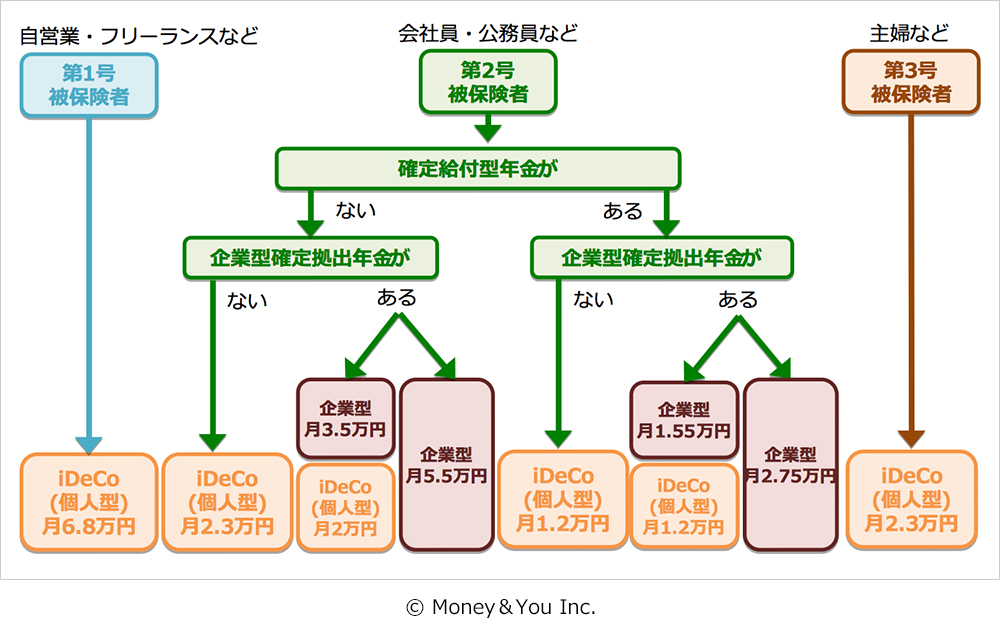

掛け金の上限は、職業や会社の制度で変わります。

iDeCo(イデコ・個人型確定拠出年金)は5000円という低額からスタートOK。上限額はこちらのチャートのようになっています。掛け金は1000円単位で変更できます。

●自営業やフリーランスは月6万8000円まで

自営業やフリーランスなどの第1号被保険者の方は、個人型DCにて6万8000円まで積み立てることができます。年間では、81万6000円になります。

国民年金基金に加入している方は国民年金基金との合算で月6万8000円まで、付加年金に加入している方は月6万7000円まで拠出できます。

●会社員の上限は2万3000円〜5万5000円

会社員(第2号被保険者)の方は少し複雑です。

まず、会社に企業年金がない会社員の方は、iDeCo(イデコ・個人型確定拠出年金)に加入でき、月2万3000円まで積み立てることができます。

企業型に加入している会社員の方は、企業型とiDeCo(イデコ・個人型確定拠出年金)の両方に加入することができます。ただし、iDeCo(イデコ・個人型確定拠出年金)へ加入する場合、「マッチング拠出がない」「規約にiDeCo(イデコ・個人型確定拠出年金)へ加入できる旨の記載」「拠出限度額の引き下げをしている」の全てに該当しなければなりません。

●公務員は月1万2000円まで

公務員の方は、iDeCo(イデコ・個人型確定拠出年金)に加入することができ、上限は月額1万2000円です。

●専業主婦(夫)は月2万3000円まで

専業主婦(夫)の第3号被保険者の方は、iDeCo(イデコ・個人型確定拠出年金)加入でき、掛け金上限は月額2万3000円です。

iDeCo(イデコ・個人型確定拠出年金)は、掛け金が全額控除になり節税効果が高い!

企業型は、マッチング拠出した金額は、その全額が所得控除、iDeCo(イデコ・個人型確定拠出年金)は、掛け金の全額を所得控除できるのがポイント。

「所得控除」とは、所得税を計算する元となる所得額から減額できることを言います。よって、所得控除が増えるほど、支払う所得税が減るので、この制度を利用すると大きな節税が可能です。

例えば、フリーランスの方がiDeCo(イデコ・個人型確定拠出年金)に加入し、毎月上限の6万8000円を拠出した場合、年間の掛け金の合計金額は81万6000円になります。この81万6000円は全額所得控除になるので、仮に所得税率が10%の人なら、所得税が8万1600円節税になりますし、住民税(一律10%)と合わせると年間16万3200円の節税になります。

企業年金がない会社員の方がiDeCo(イデコ・個人型確定拠出年金)に年間24万円拠出した場合は、所得税・住民税合わせて30%であれば、年間7万2000円の節税になります。

「節税分だけ確実に利益が得られる」と考えるとiDeCo(イデコ・個人型確定拠出年金)はとてもお得な制度といえます。

積立期間中は運用益は非課税に

通常、銀行に定期預金を預けたら利息に20.315%の税金がかかります。ただでさえ、超低金利の今、スズメの涙程度しか利息がつかないのに、20.315%も税金がかかるとほとんど手元には残りません。

一方、確定拠出年金を通して定期預金を利用した場合、その利息には課税されません。また、投資信託などの運用商品についても売却益はもちろん、分配金なども非課税です。この運用益に税金がかからないというのは大きなメリットです。また、利益に対して非課税ということは、それだけ多くのお金を運用に回すことができるので、利息が利息を生む複利効果も期待できるというわけです。

例えば、毎月2万円を拠出し、年利3%で運用したとします。通常の課税口座(特定口座など)で運用した場合と、確定拠出年金で運用した場合の差額は30年後には112万円もの差になるのです。節税は最強の運用ですね。

また、年金を受取るときに「退職所得控除」または「公的年金等控除」が適用されるので、税金を極力払わないで済むような制度になっています。

iDeCo(イデコ・個人型確定拠出年金)の金融機関は4つの視点で選ぶべし

読者の中には「金融機関なんてどこも同じでしょ?」と思う方がいるかもしれません。しかし、iDeCo(イデコ・個人型確定拠出年金)は金融機関によって「口座管理料」「商品ラインナップ」「商品コスト」「サービス」が異なるのです。よく吟味してから口座開設をした方が良いでしょう。

今回紹介できなかった、お得な年金の受け取り方、自分にあった金融機関の選び方、運用の基本知識、運用商品の説明、ポートフォリオの作り方、困った時の対処法など、拙著『一番わかる 確定拠出年金の基本のき』(スタンダーズ)で詳しく説明していますので、ぜひ手に取っていただければと思います。

iDeCo(イデコ・個人型確定拠出年金)おすすめ金融機関3選

iDeCo(イデコ・個人型確定拠出年金)スタートにぴったりの金融機関をご紹介します。

● 楽天証券

・口座管理手数料が業界最安水準

・取扱商品が豊富で低コストのラインナップ。

・専門家による投資情報が充実している

・LINEトークを利用すると24時間いつでも問い合わせできる

● SBI証券

・口座管理手数料が業界最安水準

・取扱商品が豊富で低コストのラインナップ。

・口座管理画面がシンプルで使いやすい

・いくつかの質問に答えるとオススメ商品を提案してくれる「SBI- iDeCoロボ」を利用できる

● イオン銀行

・口座管理手数料が業界最安水準

・イオン内に店舗があるため、買い物ついでに立ち寄れる

・年中無休で夜21時まで営業(一部例外あり)のため、相談しやすい

・「イオン銀行Myステージ」のポイントが貯まり、普通預金金利がアップ

【関連記事もチェック】

・iDeCo(イデコ・個人型確定拠出年金)は、パート収入しかない主婦にもメリットはあるの?

・会社員のための個人型確定拠出年金 iDeCo(イデコ)の始め方

・iDeCo(イデコ)の申し込みが最難関!? マンガでiDeCoのはじめ方を解説「ライバルはイデ子!?」

・iDeCo(イデコ)に申し込む際は書類の不備に注意!

・はじめての確定拠出年金投資! キホンのキから運用のポイントまで

高山 一恵 ファイナンシャルプランナー

(株)Money&You取締役。中央大学商学部客員講師。一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学文学部卒業。NHK「日曜討論」「クローズアップ現代」などテレビ・ラジオ出演多数。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「マンガと図解 はじめての資産運用」(宝島社)など書籍120冊超、累計200万部。ファイナンシャルプランナー(CFP®)。1級FP技能士。DCプランナー1級。住宅ローンアドバイザー。X(旧Twitter)→@takayamakazue

この記事が気に入ったら

いいね!しよう

関連するみんなのマネー相談(FP Cafe)

主人は自営業で二人で国民年金を20年以上払ってきました。

50歳になって私は正社員になり厚生年金に。主人は会社で厚生年金を始めました。

正社員といっても手取りで20万円程度で残業代もボーナ...

▼プロフィール

年齢:夫 48歳、私 37歳

住居:賃貸マンション

職業:夫(彼) 正社員、私 アルバイト

貯金:夫(彼) 約4000万円、私 約2500万円

年収:夫(彼) 約150...

▼プロフィール

年齢:私 53歳、妻 37歳 娘 小学校6年生

住居:私 賃貸マンション暮らし

職業:私 契約社員、妻 アルバイト

貯金:私 約400万円、妻 約600万円

年収:私 ...