25/09/17

貧乏人は使わないけど、お金持ちはよく使うスマホアプリ・サービス5選

スマホ全盛の時代、お金に関することもほとんどスマホでできるようになりました。お金持ちは、スマホアプリを活用してお金を管理しています。今回は、お金持ちになるためにスマホで使える便利なアプリやサービスを紹介します。

お金持ちが使うアプリ・サービス①:家計簿アプリ

お金を貯めるには収支を正確に把握し、毎月振り返り、翌月に反省を活かすことが大切です。ですが家計簿を手書きで書くと時間がかかりますよね。そこで「マネ―フォワードME」や「Zaim」「おカネレコ」などの家計簿アプリを活用してみましょう。

家計簿アプリと銀行やクレジットカードなど金融機関を連携すると、自動で入出金履歴を登録してくれるので、定期的にアプリを見るだけで家計の状況を把握できます。

さらに、証券口座も連携すると、金融資産の評価額も含めた総資産がわかるので、家計管理のモチベーションにも繋がります。

お金持ちが使うアプリ・サービス②:スマホ決済アプリ

PayPayや楽天ペイ、d払いといったスマホ決済アプリ。すでに多くの方が利用していると思います。また、QUICPayやVISAのタッチ決済機能のあるクレジットカードの情報をスマホに登録している方もいるでしょう。これらを利用すると、QRコードやバーコードを読み込ませたり、スマホで決済端末にタッチをしたりするだけで支払いが完了します。お財布を鞄から出す手間もなくなりました。

さらに一歩進めて、家計簿アプリと連携させることで、支出も自動で登録されるので、家計管理もスムーズにできます。タイムパフォーマンスもあがり、お金の管理がしやすくなるスマホ決済アプリはお金持ちになるために便利なアプリの一つと言えるでしょう。

お金持ちが使うアプリ・サービス③:証券会社のアプリ

お金持ちになるには、支出を抑えて貯金額を増やすことはもちろんですが、資産運用を行うことで、貯金だけよりも資産を効率的に増やすことができます。資産運用を行うなら証券会社のアプリを活用しましょう。

アプリではその日時点での評価損益の確認や、金融商品の売買を手軽に行えます。電車で移動中など隙間時間に使えるのがアプリの魅力でしょう。投資先の情報もすぐに調べられます。

積み立て投資の場合は、不必要に売買をする必要はありませんが、例えば、「今日はコーヒーを買うのを控えたから、その金額分を投資しよう」など「つもり貯金」のかわりに「つもり投資」をしてみてもいいかもしれません。今は1株単位、数百円程度からでも投資が可能。投資信託も100円から購入できる証券会社もあります。

お金持ちが使うアプリ・サービス④:ねんきんネット

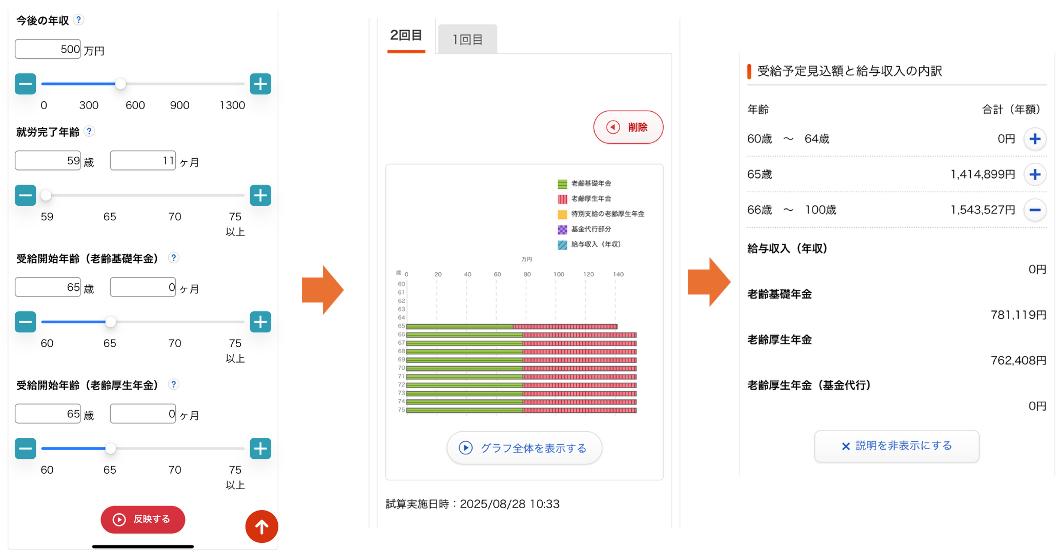

退職後もお金に悩まされることなく生活するためには、老後の収支イメージをおおまかにでも持っておくことが大切です。毎年、誕生日月に届く「ねんきん定期便」で年金の支払い履歴やこれまでの加入実績に応じた受給見込額を確認できますが、ねんきんネットを活用すると、いつでも確認ができます。

<ねんきんネット「将来の年金額を試算する」ページのシミュレーション結果>

筆者作成

ねんきんネットでは、ねんきん定期便で案内される情報以外にも、将来の年金額の試算ができます。「今後の年収」、「就労完了年齢」、「受給開始年齢(老齢基礎年金・老齢厚生年金)」を入力することですぐシミュレーション結果が見られます。

今後転職するなど、働き方が変わる人や、年金受給の繰り上げ・繰り下げを検討している人は、年金額を試算すると、老後の資金計画を立てやすくなるでしょう。

お金持ちが使うアプリ・サービス⑤:ChatGPT

2022年に生まれた「ChatGPT」はAIが質問に回答してくれるサービス。お金持ちになるために便利なサービスと言えます。

「家計簿アプリの画像を送るから、一緒にお金が貯まらない原因を考えて!」「この投資のポートフォリオについて、どう思う?」「これが欲しいけど、どこで買うのが一番お得?」など相談すると、ChatGPTからアドバイスがもらえます。アドバイスの中から自分に合ったものを選んで行動に移してみると、お金が貯まりやすくなり、より納得感のある資産形成ができるようになるでしょう。

投資や、国の制度についても、もちろん回答をしてくれますが、情報が古かったり、引用元の情報が誤っていたりする可能性もあるので注意が必要です。ChatGPTがなぜそのような回答をしたのか、引用記事や、最新情報も確認して、情報を精査するようにしましょう。

スマホアプリ・サービスに頼って、お金を増やそう

スマホが普及して以降、金融にまつわるアプリやサービスも増えました。そのお陰で以前より、家計管理や資産運用のために必要な時間は短縮され、忙しい人でもお金を整えやすい環境になりました。ですが、アプリをダウンロードしても、使い続けられない、振り返り方がわからなければ、成果は出ません。

いつまでにいくらの資産を作りたいのかという明確な目的を持ち、モチベーションを高く持ち続けること、そして定期的にアプリを見て振り返り、改善策を考えることが大切です。家計管理や資産運用の時間を最小限にして、時間を有意義に使いながら、貯金や資産運用の効果が最大化されるよう、サービスを上手に活用しましょう。

【関連記事もチェック】

・年収の壁「103万円」「106万円」「130万円」、結局どうなった?

・パチンコで100万円儲かったら、税金は一体いくらかかるのか

・アルファードじゃなくてもやばい「残価設定ローン(残クレ)」5つの問題点

・貧乏人は買うけど、お金持ちは買わないもの7選

・ゆうちょ銀行にしかない7つのメリット

金子圭都 ファイナンシャルプランナー(CFP︎®︎)

学生の頃、親族の死をきっかけにお金について学び、ファイナンシャルプランナーの資格を取得。お金の勉強をする女性コミュニティでイベントの企画・運営に3年間携わり、のべ200人以上のお金の悩みに寄り添う。その後独立し、お金の不安を安心に変えるマネー相談を中心に活動中。FP Cafe登録パートナー。

この記事が気に入ったら

いいね!しよう