23/03/25

【FP夫婦直伝】夫婦仲良くお金の話をする方法、話し合うべきお金のポイント

お金の価値観や考え方は人によって違うものです。一人で生きていくなら、どんなお金の価値観を持っていても問題ありません。しかし、夫婦で生活していくのであれば、お金の価値観や考え方を話し合い、共有したほうが、より良い幸せな人生になるでしょう。

筆者はFPとして多くの夫婦のご相談に乗ってきています。また夫婦でFPをしていることもあるので、今回は、夫婦仲良くお金の話をする方法や、話し合うべきお金のポイントを解説します。

夫婦険悪にならずにお金のことを話し合うにはどうする?

お金のことをオープンに話し合っている夫婦は、意外と少ないと感じます。FPとして多くの夫婦のご相談に乗ってきていますが、オープンに話し合えているのは、ほんの一握りです。知人、友人など周りを見ても同様の状況です。

もちろん、夫婦でお金のことを話した方がいいとみんな思ってはいることでしょう。しかし、お金のことをいざ話し合おうとすると「ケンカになる」「不機嫌になる」「夫婦仲が悪くなる」などという声は多くあるのが実態です。

しかし、夫婦である以上、お金の問題は避けて通れません。なんとなく話し合わないでいたら、将来に必要なお金を用意できなかったり、やりたいことができなくなったりして「こんなはずではなかった」となってしまうかもしれません。

それを防ぐためにも、夫婦でお金のことを話し合うことが必要です。

夫婦でお金のことを話し合うときには、7つの秘訣を押さえた上で、パートナーシップを意識して取り組むのがいいでしょう。

●夫婦円満に話し合うための7つの秘訣

①相手のことを大切に扱い、誠実に接する

②相手の話をしっかり聞く

③自分の本当の気持ちを相手に伝える

④二人の100%の合意で決める

⑤夫婦は運命共同体であると認識する

⑥データ、数字、事実を出発点として話し合う

⑦第三者であるお金の専門家に夫婦で相談する

①〜③は、お金の話に限らず大切なことですね。④は、何か問題があったら二人が納得するまで話し合い、100%の合意で決めることです。筆者も、よくカフェやホテルなどでよく話し合って、必ずその日のうちに解決して翌日に持ち越さないようにしています。

⑤は、お金が夫婦のどちらから入ってきても、夫婦のものだととらえることが大切、ということです。もちろん、「お前のものは俺のもの、俺のものは俺のもの」とするような話ではなく、夫婦のものとして共有する考え方を取り入れてほしい、ということです。

また、データ、数字、事実の前提がない中で話し合うと、話がどうしても感情論になってしまい、よくわからないまま話し合いが終わってしまうことがあります。それを防ぐために、⑥のようにデータ、数字、事実を出発点にして話し合い、議論の元に戻れるところを用意することが大切だと考えます。

①から⑥までをすべて自分たちでだけでできればいいのですが、実際には難しい場合もあるでしょう。その場合は、⑦のようにお金の専門家に夫婦で相談するという視点も必要です。

第三者を前にすることで、冷静に話ができたり、本音が話せたり、理解し合えたりすることがあるでしょう。困ったときには、ぜひ私たちのところに相談に来ていただきたいと思います。

以上の7つの秘訣を踏まえた上で、夫婦で話すお金のポイントを大きく4つに分けて解説していきます。

夫婦で話すお金のポイント1:ライフプランを共有する

ライフプランとは、将来の生き方の計画とそれに必要なお金を具体的に計画したもの。ライフプランを作成することで、今後したいことと、その実現のために「いつまでに」「どれくらい」お金を貯める必要があるのかがわかります。

夫婦で共有したいライフプランには、大きく分けて次の4つがあります。

●夫婦で共有したいライフプラン1:各自・夫婦で叶えたい夢や希望

共有したいのが、お互いが叶えたい夢や希望、夫婦で叶えたい夢や希望です。ざっくりでいいので、「タイムバケット」を使ってやりたいことを各自で整理し、共有してみましょう。

【タイムバケットでやりたいことを整理・共有】

著書「はじめてのFIRE」(宝島社)より

タイムバケットは、簡単にいうと「死ぬまでにやりたいこと」のリストを年代別に振り分けたもの。自分の年齢・年代を5年区切り・10年区切りなどでバケツに見立てて、各年代で自分のしたいことを記載します。自分がやりたいこと、夫婦で達成したいことを書き、それを夫婦で共有すると、残りの人生でいつ何をしたいのか明確になってきます。

タイムバケットを作るときには、健康・お金・時間の面に注意が必要です。同じことをするにしても、20代と50代ではできることが変わりますし、経験に際してかかる費用、かけられる金額も変わります。また、将来時間があるときにやろうということでも、むしろ若いときにやったほうがいいこともあるかもしれません。

経験を楽しむ能力は年齢が上がるにつれて減少していきます。そして、若いときに経験したことはより後の自分に役立てやすくなります。もちろん、だからといって若いうちにお金をかけすぎてしまうと将来が残念なことになる可能性もありますが、かといって将来のためだけに我慢しすぎる必要はない、ということです。

●夫婦で共有したいライフプラン2:キャリアプラン

キャリアプランとは、働くことに対する価値観、どんな仕事をしたいのか、いつまで働きたいかといったことです。これを夫婦で共有します。

働くことに対する価値観には、ポジティブなものとネガティブなものがあります。ネガティブにとらえる方も多いとは思いますが、ぜひポジティブな方向に変えていただきたいと思います。

仕事は長く付き合っていくものですし、単にお金を得る手段だけでなく、健康や生きがいにもなっていくもの。ですから、夫婦でよく話し合い、働くことに対する価値観を共有していただくのがいいでしょう。

●夫婦で共有したいライフプラン3:住まい

住まいをどうするのかの問題も長くついて回ります。子どもの教育の話とも関わりますが、家を購入するのか賃貸にするのか、子どもを都市部の有名校に通わせるか地方でのびのびと学ばせるか、物価の安い国や地域に移住するかといったことでも、かかるお金は変わってきます。それを話し合い、夫婦で共有します。

購入と賃貸にはそれぞれメリット・デメリットがあり、どちらがいいと明確に言い切ることはできません。また、金銭的な差もそれほどありません。そうなると、どちらか選びにくくなってしまうのですが、筆者としては、賃貸をおすすめしています。その理由としては、

①購入するとライフイベントで住み続けられない可能性がある

②賃貸は高齢でも借り続けられる可能性が高くなってきている

③最新の部屋や活気のあるエリアに引っ越しやすい

④住居費のダウンサイズも比較的簡単

といったことが挙げられます。強い購入理由がないならば賃貸のほうがいいと考えます。

もっとも、会社から住宅手当が出るような場合には購入した方が経済的なメリットが大きくなります。

また、持ち家が良いという強い希望がある場合は、将来住み続けることができなくなったときに賃貸・売却できるような出口戦略を描ける物件を買うことが特に大事です。

●夫婦で共有したいライフプラン4:子どもへの教育

子どもにどんな教育を受けさせたいかでもかかるお金が変わります。公立・私立、習い事の有無、習い事の種類など、いろいろ考えるポイントがあります。

幼稚園から大学卒業までの教育費の目安は、次の表のとおりです。

【幼稚園から大学卒業までの教育費目安】

(株)Money&You作成

「高校まで公立・大学は国立」ルートで819万円、「高校まで私立・大学は私立理系(下宿)」ルートで3291万円。さらに医学部の場合、これ以上にお金がかかることになります。

現在は、東京都に住む子たちは8割から9割ぐらいが中学受験するようになっています。中学受験をする場合、進学塾の費用は4年生から6年生まででだいたい250万円、中学受験費用も踏まえるとトータル300万円ぐらいかかります。

大学に通った場合の費用は国立だと243万円、私立理系だと551万円ほど平均的にかかるうえ、下宿する場合は年間150万円必要になります。

教育費のやりくりは、高校までは一般的に家計で対応することになります。大学の授業料は半年ごとにまとまったお金を納付することになるので、大学入学前までに300万円から500万円を貯めておく必要があります。

夫婦で想定されるお金の話を共有することで、どうやってお金を貯めようかと考えることができるようになります。

夫婦で話すお金のポイント2:「支出」の価値基準を明確にして、価値観を共有する

どんなものにお金を使うと満足度が高いのかは、人それぞれ違います。

相手の支出の価値観を共有しておくことが大切です。

たとえば、夫がゲームばっかり買っていると、妻は「ゲームばっかり買ってどうしようもない」と思うかもしれません。また、妻がデパートで買い物ばかりしていると、夫は「買い物ばかりしてどうなっているんだ」と思うかもしれません。

しかし、夫にとってはゲーム、妻にとってはデパートでの買い物がお金を使う価値が高いということです。お金を使う価値が高いからと言って、いくらでも使って良いわけではなく予算を決めることが大事ではあるのですが、お互い「何に」お金を使うと満足度が高いかについては共有しておくと良いです。

支出の価値基準を明確にする際には、次の3つのポイントをチェックしましょう。

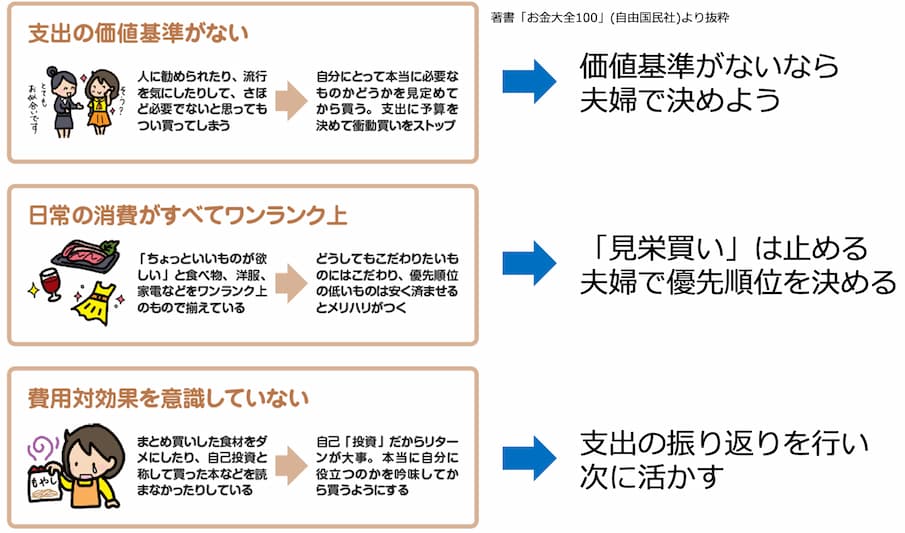

●お金が貯まらない夫婦に共通する3つのポイント

著書「1日1分読むだけで身につくお金大全100」(自由国民社)より

●お金が貯まらない夫婦に共通するポイント1:支出の価値基準がない

お金の貯まらない人は、自分の支出に対する価値基準がないため、自分で必要と思わないようなものでも人に勧められたり流行に乗ったりしてつい買ってしまいがちです。

また、支出に予算を定めていないことも多く、衝動買いを抑えられない人もいます。

いくら欲しいからといっても、買いすぎたらお金がなくなるのは当然です。

買い物をするときは、それが本当に必要なものなのかをよく見定めることが大切。夫婦で価値基準がない、予算をはっきりさせていない場合は、夫婦で話し合って決めましょう。

●お金が貯まらない夫婦に共通するポイント2:日常の消費がすべてワンランク上

食べ物、洋服、家電製品などを、ちょっといいもので揃えることはありませんか。特に年収が増えてくると、「ちょっといいものが欲しい」となりがちです。しかし、ちょっといいものは割高です。何でもちょっといいものを買っていたら、お金がなくなってしまいます。

食べ物でも洋服でも家電でも、どうしてもこだわりたいもの、優先順位の高いものはこだわってもいいでしょう。しかし、優先順位の低いものは安く済ませるという具合に、支出にメリハリをつけることで、支出の満足感を高めつつ、お金を貯められるようになっていきます。

また、人によく見られたいからと「見栄」でものを買うのもやめましょう。

大切なことは「自分たちが満足するか」です。夫婦で話し合って、優先順位を決めましょう。

●お金が貯まらない夫婦に共通するポイント3:費用対効果を意識していない

3セットで1000円の食材をまとめ買いしても、1つ無駄にしてしまえば単価は333円から500円に上昇してしまいます。また英語塾やスポーツジムなどに通って自己投資するという心がけは立派ですが、ちゃんと成果が出たのか、リターンが伴わなければ意味がありません。それなのにお金が貯まらない人は、費用対効果を気にせずお金を使ってしまいます。

その支出が本当に満足度の高い支出だったか、自己投資が結果というリターンに結びついているのか、振り返りをすることが重要です。そして、満足度の低い支出やリターンに結びつかない自己投資はしないようにしていきます。

夫婦で支出の価値基準を明確にして、支出の優先順位を決めること、支出の振り返りをして次に生かすことに取り組んでいきましょう。

夫婦で話すお金のポイント3:「共通の財布」を持ち、お金の流れを見える化

夫婦での家計管理、みなさんはどのようにしていますか。その形はさまざまですが、大きく分けると次の4つのどれかに当てはまるようです。

●夫婦のお金 4つの管理方法

著書「はじめてのお金の基本」(成美堂出版)より抜粋

専業主婦(夫)家庭やパート主婦(夫)家庭に多いのは④全額負担型。夫婦共通の財布を作らず、収入の多いほうが固定費や生活費全般をすべて負担し、おこづかいや貯蓄は各自で管理する方法です。全額負担型は、夫婦の収入に差がある場合は有効ですが、収入の多いほうの不満が大きくなりやすいデメリットがあります。

昔は共働き世帯よりも、専業主婦(夫)家庭・パート主婦(夫)家庭のほうが圧倒的に多かったため、この管理法になったのかもしれませんが、いまは前提となる条件がだいぶ変わりました。独立行政法人労働政策研究・研修機構「専業主婦世帯と共働き世帯」によると、2022年時点では、共働き世帯が全体の7割を占めています。

筆者のもとに訪れる共働き夫婦は、③それぞれの財布型が多いです。食費・光熱費・通信費など、支出の費目ごとに夫婦の担当を割り振ってそれぞれが負担し、貯蓄は各自が行う、という方法です。それぞれの財布型は、自由に使えるお金が多いのがメリットですが、相手の貯蓄の状況がわかりにくく、無駄遣いも多くなりがちです。夫婦がお互いに貯蓄をしているだろうと思いきや、意外と貯蓄がなくて驚いたというケースもあります。

お金を貯めるためにおすすめなのは、共通の財布を作ることです。お互いの収入から決められた額を出して共通の財布にまとめ、生活費や固定費を支払うため、お金の流れが「見える化」しやすいのがメリットです。

①の共通の財布型もいいのですが、おこづかいまで共通の財布から出そうとすると、特に収入の多いほうが自由にできる金額が減るため、不満になりやすいのがデメリットです。その点、②共通の財布型では共通の財布に入れなかった分は自分のおこづかいとしますので、①の共通の財布型よりも自由に使える金額が多くなります。

夫婦の収入に差がある場合は、「夫6:妻4」などと、共通の財布に入れる金額の配分を変えます。残った分はおこづかいにすれば、自由に使えるお金も多くなります。

お金を貯めるときには、給料が入ったら先に貯蓄分を取り分ける「先取り貯蓄」を実践しましょう。こうすることで、たとえ残りのお金をすべて使ったとしても、先取り貯蓄分は確保できます。お金の貯まらない家庭は、お金を使った残りを貯める「後から貯蓄」をするので、お金が貯められないのです。ちゃんと先取り貯蓄で貯蓄する金額を決めて残ったお金を自由に使う、というルールに変えていただきたいと思います。

夫婦で話すお金のポイント4:資産運用の考え方・ポートフォリオを共有する

資産運用・ポートフォリオ(資産配分)についても夫婦で共有しておくことが大切です。夫婦のお金は夫婦共通のお金でもありますので、夫婦全体でバランスをとることを考えます。具体的には、次の5項目を確認します。

①夫婦全体でリスク許容度を考え、リスクを取る

リスク許容度とは、自分が損にどのくらい耐えられるか示した度合いのこと。客観的には、収入が多い・資産が多い・年齢が低い・投資経験があるほどリスク許容度が高いのですが、いくら客観的にリスク許容度が高くてもリスクに対する考え方が慎重であればリスク許容度は低いと考えられます。リスク許容度は高い(低い)からいい(悪い)ということではありません。

お互いのリスク許容度を知り、夫婦全体でリスク許容度にあったリスクを取っていきましょう。

②長期・積立・分散・低コスト投資を実践する

夫婦のリスク許容度に合わせた資産配分を決める際、大切なのは長期・積立・分散投資を実践することです。長期・積立・分散投資は、堅実に利益を得る投資の王道とも呼ばれる方法です。

③非課税制度をフル活用する

NISA(ニーサ・少額投資非課税制度)やiDeCo(イデコ・個人型確定拠出年金)といった非課税制度をフル活用することで、お金は堅実に増えていきます。どちらも、投資で得られた利益にかかる20.315%の税金をゼロにできるうえ、iDeCoでは出した掛金が全額所得控除の対象になるため、所得税や住民税を安くすることができます。

④コア・サテライト戦略を実践する

コア・サテライト戦略とは、資産の大部分を安定成長・長期運用のコア資産、残りの一部を積極運用・短期売買のサテライト資産に分けて投資をする方法です。こうすることで、コア資産でお金を安定的に増やしつつ、サテライト資産で利益の積み増しを狙うことができます。

●コア・サテライト戦略のイメージ

(株)Money&You作成

コア・サテライト戦略は、お金を減らさずに増やすために機関投資家(銀行や生損保などで運用を行う投資のプロ)も実践している戦略です。

夫婦で資産運用する場合は、「夫婦の片方がコア資産、もう片方がサテライト資産」ではなく、夫婦どちらもコア・サテライト戦略を実践しましょう。2人でコア・サテライト戦略を実践して、リスク許容度が低い人はコア資産を多めにしよう、反対にリスク許容度が高い人ならサテライト資産を増やそうなどいう具合に投資して、夫婦全体でバランスを取っていただければと思います。

⑤資産状況の確認・共有、必要に応じてリバランス

投資を始めたら、あとは放置してOKとはなりません。夫婦お互いに資産状況を確認・共有して、必要に応じてリバランスを行うなど、ときどき手入れをしていきます。

リバランスとは、保有している商品の資産配分を調整して元に戻すことです。投資先の資産は値動きすることで資産配分が偏っていきます。これを元に戻すことで、過度なリスクをとることを防げます。

リバランスは年に一度は確認して、したほうがいいのか、しなくていいのかを夫婦で議論していただければと思います。当初の資産配分から15%程度変わっているようであれば、リバランスをおすすめします。

まとめ

夫婦で生活していくのであれば、お金の価値観や考え方を話し合い、共有することが大切。円満に話し合うための7つの秘訣と、夫婦で共有しておきたいお金のポイントをお話ししてきました。よりよい幸せな人生を送るためには、夫婦で夢や目標だけでなく、お金のことも共有していただくことが大切。ともに人生をどういう風に歩みたいのかを共有していただくと、楽しい人生になるでしょう。

今回の内容は動画でも紹介しています。ぜひご覧ください。

【関連記事もチェック】

・【2023年度から改定】残業代の「割増率」が変わる 金額の影響はいくら?

・年金受給者「確定申告不要制度」でも住民税の申告が必要なのは本当か

・親を扶養に入れるといくら節税できる?扶養に入れる条件、注意点、手続きをプロが解説

・宝くじ「高額当せん」に要注意!? 驚くほど税金がかかるケースあり

・「お金持ち夫婦」と「貧乏夫婦」を分ける、決定的な違い5選

頼藤 太希 経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。日経CNBCコメンテーター。確定拠出年金制度の運用改善等に関する有識者懇談会構成員。日本FP協会評議員。慶應義塾大学経済学部卒業後、外資系生保のアフラックにて資産運用リスク管理業務に6年間従事。2015年に現会社を創業し現職へ。日本テレビ「カズレーザーと学ぶ。」、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。ニュースメディア「Mocha」、YouTube「マネーアンドユーTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「定年後ずっと困らないお金の話」(大和書房)など書籍120冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(旧Twitter)→@yorifujitaiki

高山 一恵 ファイナンシャルプランナー

(株)Money&You取締役。中央大学商学部客員講師。一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学文学部卒業。NHK「日曜討論」「クローズアップ現代」などテレビ・ラジオ出演多数。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「マンガと図解 はじめての資産運用」(宝島社)など書籍120冊超、累計200万部。ファイナンシャルプランナー(CFP®)。1級FP技能士。DCプランナー1級。住宅ローンアドバイザー。X(旧Twitter)→@takayamakazue

この記事が気に入ったら

いいね!しよう